下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:40.74港元

投资要点

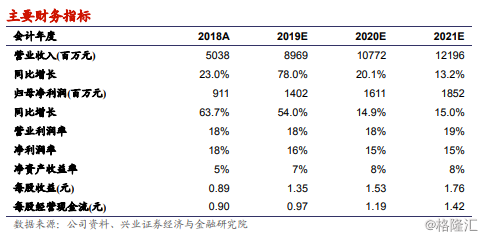

收购新丽与自身增长共同作用下,公司2018年业绩表现超预期。2018年公司实现收入50.4亿元(YoY23%);实现归母净利润9.1亿元(YoY64%),超出我们之前的预期。超出预期的原因有4点:

1)新丽集团带来的业绩贡献超出预期(合并新丽2个月的收入2.75亿元、成本1.53亿元,另有收购新丽产生的公允价值变动收益1.1亿元);

2)腾讯渠道在线阅读MAU下降放缓,总体付费用户数和ARPPU也企稳;

3)2018下半年公司与第三方渠道合作加强,第三方渠道在线阅读收入大幅提升;

4)阅文自身版权金及IP运营(电视剧/动漫参投等)表现优秀。

持续扩大市场,销售费用上升,预计将在一定时间内持续。

1)2018年公司营销费用增长至13亿元(YoY34%),营销费用率上升2.1pct至25.7%,特别下半年销售费用率上升至27.8%。

2)除去合并新丽带来的营销费用,公司下半年增加第三方预装,并增强品牌宣传,而这部分扩张业务带来的营销费用预计在一段时间内将持续。

新丽集团18年表现不及预期,期待19年多个影视项目的表现。

1)2018年新丽集团整体实现实际纯利润(不包括政府补贴)3.24亿元,相比业绩对赌的参考纯利5亿元少1.76亿元,因此新丽原管理层收到的支付对价由20.4亿元减少至11.9亿元。

2)我们认为新丽2018年表现不及预计主要是由于几个电视剧落地较慢所致,2019年新丽有多部电视剧和电影落地,表现值得期待。

盈利预测与评级:我们预计公司2019/20/21年收入为89.7/108/122亿元,归母净利润14.0/16.1/18.5亿元,EPS1.35/1.53/1.76元。我们认为公司作为在线阅读龙头公司,可有效通过影视剧增强IP变现,期待公司19年自身参投项目及新丽影视剧的表现,维持公司目标价40.74港元,目标价对应2019/20/21年EPS的PE为26/23/20倍。维持“审慎增持”评级。

风险提示:娱乐内容用户偏好不确定的风险;宏观经济下行;行业政策风险;网络文学IP变现不及预期;影视剧单个项目收益率不确定;商誉减值风险。