下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期, 2019年房地产开始回暖,房企中,宝龙地产全年合约销售表现非常亮眼,引起市场广泛关注;其股价表现从2019年1月至今已累计上涨近36%,在3月18日后更连涨一周,而上升态势依然不减。(如下图)

3月21日,宝龙地产公布全年业绩,来看看。

业绩公布

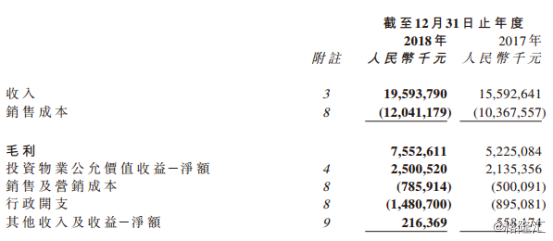

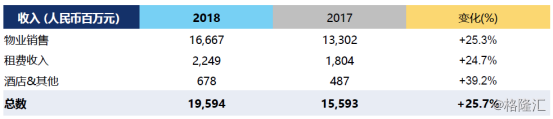

2019年3月21日,宝龙地产(HK.1238)公布2018年全年业绩。期内,公司录得收入195.94亿元人民币(单位下同),同比上升26%;毛利为75.53亿,同比上升44.6%;毛利率38.5%,同比上升约5个百分点,居行业领先水平;核心盈利达(不包括应占投资物业公允价值收益及融资汇兑收益及亏损)人民币25.79亿元,较2017年上升约35%;归母净利润为28.37亿;每股基本盈利约71.0分;建议宣派全年股息每股30分港币,较去年上升20%。

从宝龙地产2018年靓丽的成绩单我们看到,其核心盈利指标中,收入、毛利、毛利率和核心利润均录得大幅上升,其规模化发展势头强劲。

财务重点

1、合约销售翻倍增长,行业排名急升

截止至2018年,宝龙地产完成合约销售410.36亿人民币,同比增长97%。同时,马力十足的宝龙地产,亦趁热打铁,公告中喊出2019年完成500亿的合约销售目标。

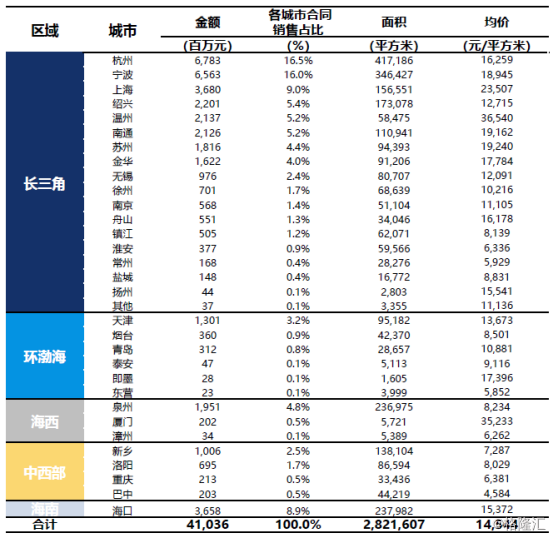

去年合约销售翻倍,2018年全年录得合约销售410亿人民币,较去年同比增加96.5%,几近翻倍,同时,销售总面积282万平方米,较去年同比增加80.6%;(其项目详情如下)

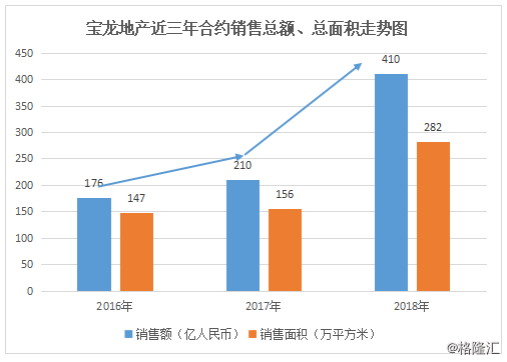

回顾近三年宝龙地产销售额,前两年保持稳健上升,然后从去年开始发力,增长几近翻倍(如下图)宝龙地产近三年合约销售走势图如下图,累计比较来看,集团从2016年的176亿上涨近133%至410亿,据第三方机构克而瑞披露中国TOP100房地产公司中,宝龙地产较去年的82位急升18位,排名64 。

前线冲刺,后方要稳固,财务状况健康稳定是关键。来看看。

2、资产持续增长,保持财务稳定健康

根据公告披露,宝龙地产现金和总资产额都大幅增加:2018年全年,现金及现金等价物,包括受限制现金合共约为157.76亿元,同比增加58.4%;总资产总额为1320.55亿,同比增加38.3%。

我们观察到,宝龙在2018年总资产负债率达到75.2%。这是由于宝龙地产正处在加速扩张的规模化发展阶段。房地产行业,在抢夺地产资源的过程中,势必会导致负债有所上升,这在地产行业发展路径上是非常正常的情况。因为,土地资源是决定集团长期发展的关键。但是,负债上升并不代表风险上升,这要从集团的债务结构上来看,就是短期还债是否有压力。

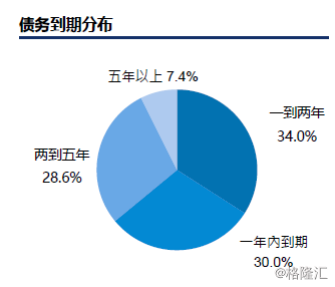

宝龙地产2018年全年总负债为491亿,一年内需偿还金额占比总负债30%为147.3亿人民币(如下图),而宝龙现有现金总额约158亿,短期负债没有压力,债务结构属于健康。

总体来看,宝龙地产销售强劲,债务结构健康,这一定程度上保证了集团面对市场风险能够具备一定稳定性和持续性发展能力;而房地产的长远发展还要看土储。

3、土储充沛,布局长三角经济核心区域

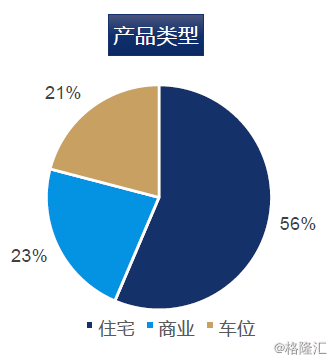

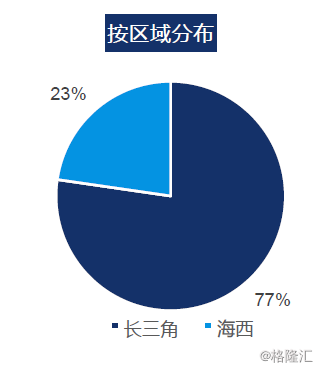

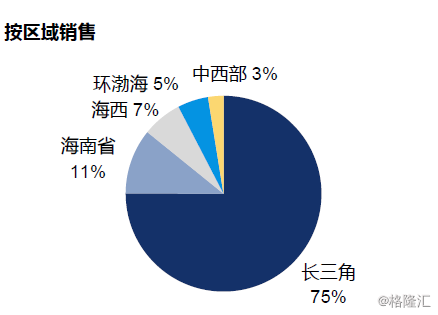

新增土储:截至2018年12月31日,宝龙地产2018年新获取土地29块,包含住宅、商业和车位。计容总面积为574万平方米;可销售部分占比85%,总货值近650亿元;全年总权益土地款约124亿元人民币。其中,长三角经济区成为布局重点,占比77%。(如下图)

目前,中国经济发展正在接受结构性调整,而经济核心区域向来是“兵家必争之地”,现今最吸引各大房地产企业追逐的地域莫不属长三角经济区。

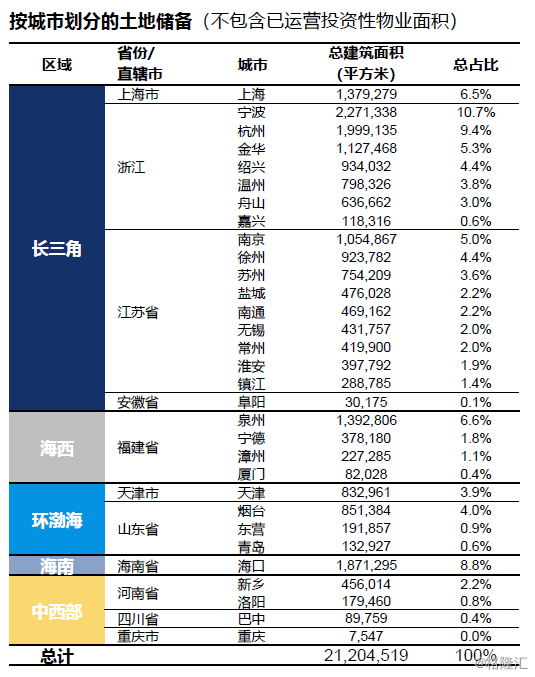

总土储:根据集团披露,2018年全年土储的区域分部中,宝龙地产近68%项目布局在长三角经济区,总建筑面积达2120万平方米。其中正在开发建设中的物业为1280万平方米,持做未来发展物业为840万平方米(详情如下图)宝龙依托中国的经济政策红利,未来此区域开发项目前景巨大。

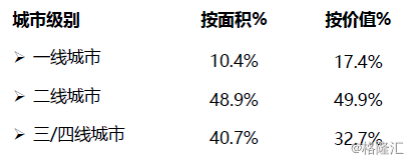

宝龙地产拿地策略一直是“以上海为中心,深耕长三角”,(如下图)首先,因为宝龙在这块地方深耕了很多年;其次,是因为长三角区域发展前景巨大,经济、人口流入都是非常有前景,所以现在布局主要是以长三角核心一二线城市为主,占比达到68%。

从2019年可售货值来看:据集团披露,宝龙80个可售项目分布于31个城市,总可售货值达到902亿,75%位于长三角,其中住宅和商业占比分别为60%、34%;另外为车位和其它占比为6%。

拿地成本低:期内,集团总土地的平均成交价只有2486元每平方米,全年销售均价大概是15000,所以土地成交价格占到销售均价仅17.1%。

可以低成本拿地主要是由于宝龙地产本身是一个综合地产商,拿地会有溢价空间,依托旗下经营的酒店和美术馆给政府提供巨大就业需求,这就有利于与政府拿地时产生很大的溢价空间,便可以比其它地产商以更便宜的价格拿地,这有助于提高集团利润效率,在行业竞争中具备一定的竞争力。

总体来看,房地产公司要具备长期投资价值,那必须有持续的盈利能力和稳定的发展储备,由以上分析可见,宝龙的基本面良好,财务状况稳健,土储充沛且具有优势地理位置。而作为老牌商业地产,其商业经营亮点有哪些?

经营亮点

宝龙地产的业务主要是由三大块构成,第一部分是主要的收入来源物业开发收入;第二块特色业务是自持性物业,主要用于出租赚取租金收入;第三部分就是旗下自营酒店。2018年三大分部业务收入情况如下图:

前面已经谈过物业销售。这里重点看第二、三分部业务,就是商业物业和酒店经营。

1、商业物业创新升级,收益稳定,优势明显

商业自持性物业是宝龙地产的特色业务。截止至2018年,集团运营的一共有39家商场,在营商场也不断增加。根据集团预期,未来还会新增商场22家以上;其租费回报率达到12.2%。平均租费为68元/月/㎡,同比上升12%。

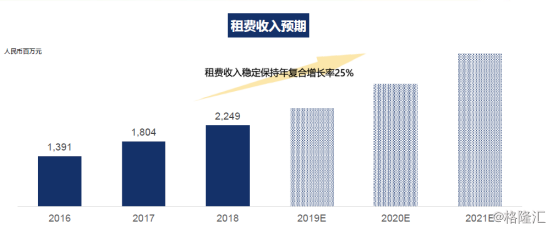

近三年租费收入稳定,2016年至2018年分别为:13.91亿、18.04亿、22.49亿人民币;(如下图)复合增长率达到25%。经营效率在行业内都具备竞争优势。平均租费稳步增长,商场数量增加,使集团未来能保持租费收入高速率的增长。

集团以商业自持物业,具备三大优势:1)相对于快周转的地产公司而言,能够为集团提供非常稳定的现金流;2)因为自有型的物业每年会有一个资产的增值,所以每年大概都会有10-20亿的资产增值,这个也会反映到物业表里。3)自持性物业作为可抵押物,可以到银行申请到相对而言低利率的资产,同时提供非常稳定的收入,使财务得到进一步稳定。

明星商业成为源源不断的现金牛:1)最高端的是宝龙一城就是今年在厦门开业的,这个主要是面向城市的,是城市综合体,主要引进的品牌都是些中高端品牌,相当于是一个城市的地标性建筑。 开业三个月已成潮流青年网红打卡地标, 月均客流量超过200万人。

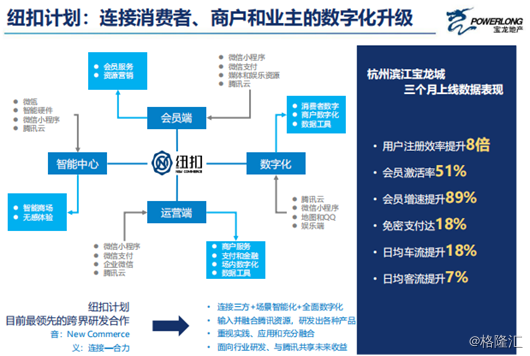

2)杭州滨江宝龙城和上海七宝宝龙城,前者打造滨江新零售先行者,智慧零售落地滨江宝龙 ,线上下结合体验试点纽扣计划,月均客流量超160万,总销售额11亿;后者打造集夜宵食堂、儿童业态人气、网红餐饮为一体的验标杆购物中,月均客流量超120万;而这些将成为集团产生长期持续稳定增长的收入来源。

跨界合作,拉动新零售,品牌升级:2018年公司与腾讯就纽扣计划达成战略协议,双方将基于腾讯的微信公众号、移动支付、小程序、社交广告、企业微信、云计算和安全能力的七种工具的基础上打造数字产品线。纽扣计划能实现会员数据、互联网数据、商业运营数据、资产管理数据统一连接分析。商场的运营效率有望进一步提高。(如下图)

2、酒店业务增长潜力巨大

宝龙地产三大业务中,可以看出,集团的酒店业务增长最迅速达达39.2%,目前整个酒店数是17家,2018年新增1家阜阳宝龙温德姆至尊豪庭大酒店,分布区域分别为:长三角地区11家、环渤海地区4家、中西区1家、海西区1家;总自营客房数为1336间;委托管理客房数为2317间。

酒店跟商场一样也能够为集团带来长期的稳定性的收入,同时,也是品牌输出的来源。据悉,集团亦有意继续扩张酒店数量,以增加集团经常性收入。

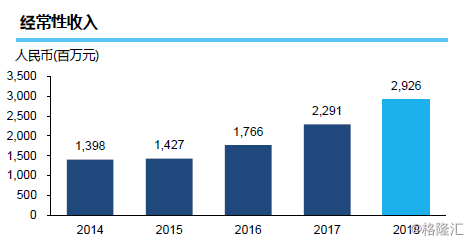

近5年,宝龙获商业上期稳定的收入有2014年13.98亿上升到29.26亿,(如下图)累计增长超过1倍。

总体来看,宝龙作为老牌综合性商业地产企业,通过2018年靓丽的业绩,展现了其优秀的物业投资和发展的强劲增长动力,以及成熟稳定的商业运营能力,同时积极升级集团品牌,敢于拓展创新,稳健中也有巨大增长潜力,值得长期关注。

结语

由于房地产行业具有强周期性,而近年政策收紧、住房降温、行业降杠杆的背景下,房地产公司商业化已经成为行业趋势。每个公司面临的是如何利用好自身优势和资源进行转化,跟上中国城市化、科技化的前进潮流,而宝龙地产多年聚焦商业地产,其优势明显。

进入2019年,房地产行业明显回暖,加上今年合约销售录得大幅上涨,以及业务规模化发展的新增动力,预计2019年将会更有看头。