下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:6.3港元

2018年业绩小幅超预期,毛利率回落及OPEX管控带来净利润维稳

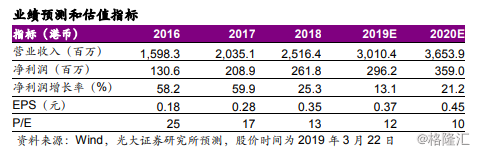

2018年公司实现营收25亿港币,同比上升24%,较彭博一致预期的24亿高约4%。盈利能力来看,毛利率同比下降4.3个百分点至31.3%,较彭博一致预期的32.8%低约1.5个百分点,主要由于镀膜业务毛利率大幅下滑以及核心光器件业务受产品结构调整影响小幅下降。受益有效预算管理及营运杠杆效应,经营开支占收入的比率同比下降2.3个百分点至21.5%;叠加一次性大额公允价值收益贡献,净利率提升0.2个百分点至10.3%,实现归母净利润2.6亿元人民币,同比上升25%,较彭博一致预期的2.5亿元高约4%。

5G驱动行业景气度上行,保障光器件业务维持较快成长

受益于海外DCI市场需求释放,2018年公司核心光器件业务实现营收21亿元,同比上升31%,增速远高于同业。尽管2019年海外IDC及DCI市场建设有所放缓带来供数通应用的光器件需求面临增速放缓压力;然而考虑到全球主要电讯运营商陆续启动5G基建,电讯市场需求或于1H19见底2H19明显回升,驱动光器件行业景气度上行。受益于行业整体回暖,叠加Ciena等大客户供应链份额有望继续提升,公司光器件业务有望维持较快成长。

新兴业务延续快速成长,实际前景等待放量验证

18年工业传感业务同比下降5%至4.1亿元,由于镀膜业务大幅下滑;剔除镀膜业务后整体营收同比增长35%,其中工业激光器、LiDAR、机器视觉、电子香烟营收分别同比上升23%/53%/36%/51%。工业激光器由于工业需求疲软存在一定不确定性;LiDAR陆续取得全球一流客户订单有望维持快速成长;电子香烟通过在新客户Juul供应链份额提升有望延续较快成长。各项新业务方起步,机遇与挑战并存,实际业务前景需等待放量验证。

估值与评级

鉴于5G相关光器件需求于2019年开始释放,我们上调19年净利润预期9%至3.0亿港元,维持20年净利润预测为3.6亿港元,对应18-20ECAGR为17%。参考公司历史估值区间10-18倍,考虑到光器件行业景气度上行、新业务客户基础逐步扩大有助于公司整体业绩维持较快增长,认为给予19年1.0倍PEG(对应19/20年17/14倍PE)为合理估值水平,上调目标价至6.3港元,维持“买入”评级。

风险提示:无源行业竞争加剧;有源技术进展放缓;新兴业务拓展不及预期。