下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

云集要赴美IPO这件事,其实早就已经有传言。

作者 | 沙眸

来源 | IPO那点事

数据支持 | 勾股大数据

3月22日凌晨消息,会员电商平台云集已正式向美国SEC提交了上市招股书,代码为YJ,主承销商为摩根士丹利、瑞士信贷、摩根大通、中金。

云集提交招股书,也标志着云集将成为中国会员电商赴美第一股。自2015年5月上线以来,云集始终保持着高速增长。其招股书显示,云集2016年、2017年、2018年的GMV分别为18亿、96亿和227亿。

1

目标是要做中国最大的微商

云集要赴美IPO这件事,其实早就已经有传言。

早在2018年9月,就有媒体消息称云集将计划赴美IPO。当时知情人士称,云集微店的IPO目标估值在70亿至100亿美元之间。

格隆汇APP查询到,云集成立于2015年5月,从成立到递交IPO招股书,也还不满4岁。官网显示,云集是一家由社交驱动的精品会员电商,用性价比+精选SKU的方式吸引用户,提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品。拥有超过4500万普通用户和700万付费会员,单日销售额最高超过8.7亿元。

就这样一家极为年轻的公司,比著名电商平台拼多多,也就大那么几个月,同样做的是电商平台,也同样是以社交为驱动,最终进入了发展的快车道。

不同的是,拼多多主打的是市场下沉,靠开辟三四线小镇青年而崛起,而云集则是不同,它是做会员电商,简单来说就是发展会员,靠着滚雪球一样的模式,发展出来的会员因为想要赚钱的心理,而继续推广平台上的产品。

在中国,在名字中冠以“云集”字样的公司很多,云集似乎占了行业老大身份的便宜,旗下产品叫做云集微店,公司上市直接叫云集。

反正,辨识度也高嘛。

那么,云集的模式是怎么样的呢?

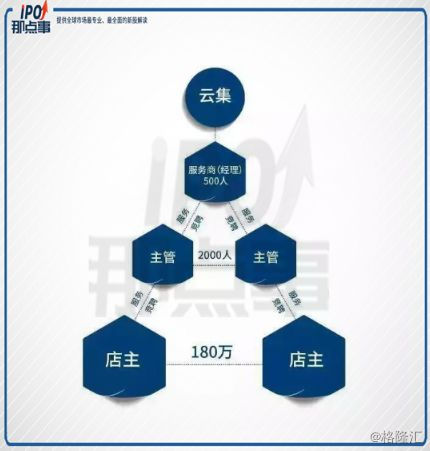

简单来说,就是在云集微店中成为店主,能将商品信息分享到朋友圈或者直接发给朋友,朋友通过链接购买后店主可获得佣金。

在这里,会员已经俨然是一个集买家和卖家一体的用户,而大多数的卖家都只是在羡慕别人的过程中加入,能否赚回自己会员费用也是一个未知数。

朋友成功购买后,可再邀请其成为自己线下的新店主,之后还可获得新店主平台上购物的销售佣金。

(图片来源:网络)

这种分销模式帮助云集迅速扩展规模,自2015年5月上线以来,云集微店连续两年爆发式增长,年销售额增速超过500%。

也正是因为这样的一种模式,云集这家公司广受诟病,由于其病毒式的营销,受到了相关部门和消费者的指责。

听着有点像是微商,事实上也确实是这样,云集主营业务就是通过微商这样一种方式卖产品,云集微店创始人肖尚略曾表示,云集微店的目标是做中国最大的微商平台。

2

财务状况如何?

既然要上市,肯定要讲一个好故事。

但是,好故事也不是凭空捏造就能出来的,抛开模式不谈,云集用什么样的成绩来讲故事呢?

且不说模式问题,那么我们现在从一个企业的经营角度,来看其到底成色如何。

从招股书来看,云集2016年总收入12.84亿元,其中商品网上销售收入11.29亿元,会员费收入1.55亿元;2017年总收入64.44亿元,其中商品网上销售收入59.12亿元,会员费收入5.11亿元;2018年总收入130.15亿元,其中商品网上销售收入113.88亿元,会员费收入15.52亿元。

尽管云集连续三年营收保持高速增长,不过,其目前仍处于亏损状态,2016-2018年净亏损分别为2466.8万元、1.05亿元和5632.6万元。

云集创始人肖尚略也在一封公开信中坦言,“云集微店一直按照补贴市场、亏损经营的互联网创业模式在运作”。

在用户数方面,云集平台2016—2018年买家数分别为250万、1690万与2320万;云集付费会员(分销商),则从2016年开始的90万,增长到2017年的290万,2018年更是达到740万。

没错,大家都没有看错,哪怕是其用户数量一直在高涨,云集也一直是在亏损经营,这样一种正相关的模式,也足以让投资人捏一把汗,因为如果不能够从这种补贴的泥潭里面挣脱出来,那么云集在现有模式下就一直无法盈利,而一旦失去了补贴之后,用户还能否留存下来,这也是一个大大的谜底。

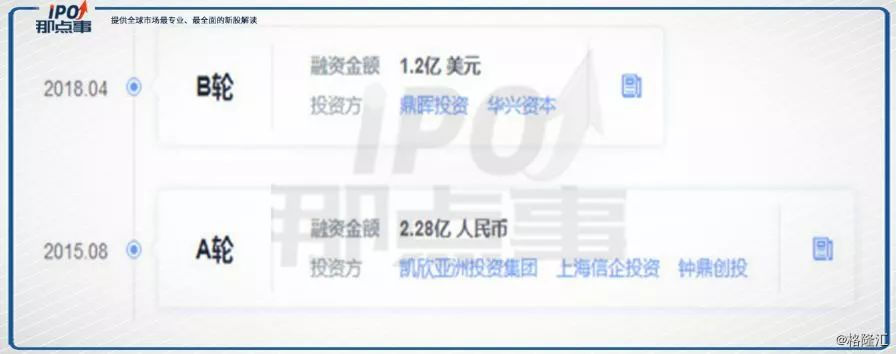

即便是在过去几年中,云集已经进行过两轮融资,总额达到10亿元。

2016年12月12日,云集获社交电商领域最高A轮融资2.28亿元,投资方为凯欣资本、钟鼎创投。2018年4月23日,云集获得1.2亿美元B轮融资,投资方为鼎晖投资、华兴新经济基金。

3

微商真的能做成功吗?

首先,我们不可否认,微商是能够赚钱的,也是一种合法的营销方式。

但是,这样的一种依靠朋友圈卖货,或者大搞裂变营销的模式真的走得下去吗?

社交电商裂变的法律边界不明确,新行业的迅猛发展与法律监管的空白,正成为社交电商提档升级的瓶颈。

在百度搜索发现,在搜索引擎中,无论以“云集”“环球捕手”“贝店”还是“达令家”为关键词进行搜索,最下方的相关搜索中都会出现一条联想词条“XX到底是不是传销”。

继社交电商“花生日记”因传销被开出超7456万元的天价罚单过去不到一周的时间,社交电商领域又一家电商“云集品”因网络传销被警方端掉。

而作为一家依靠社交裂变模式来发展的公司,云集微店曾因地推模式与《禁止传销条例》冲突,收到了来自杭州滨江市场监督管理局的一张958万元高额罚单。

2017年5月, 杭州滨江区市场监督管理局对浙江集商网络科技有限公司下发了行政处罚决定书,并指出云集微店招募店主的过程中存在“入门费”、“拉人头”和“团队计酬”等行为,违反了《禁止传销条例》第七条的规定,涉嫌传销行为,因而下达了958万的行政处罚。

行政处罚书中提及,通过招募“店主”及“晋升”方式,截至2016年2月18日停止招募,云集微店共招募到店主310221名,收取平台服务年费超过1亿1千万人民币。扣除相关运营等成本,获得违法所得超过800万元。

被处罚后,2017年8月,该公司法人代表由肖尚略变更为夏禄厚,与此同时,在被官方处罚后的一段时间里,微信也曾对云集微店公众号及小程序进行封禁。

此后,2018年10月,云集微店创始人兼CEO肖尚略在内部公开信中提到,云集将从社交电商转型会员电商模式。

但是,从目前来看,哪怕是会员电商模式,也只是缩小了层级,还带有之前浓厚的影子,而这种模式之下,本身就存在着巨大的缺陷,那就是在会员本身是要看留存率的,消费者要尝到第一口馅饼,才知道这块馅饼好不好吃。

而第一块馅饼,又往往意味着比较贵,会员与非会员的区别,让消费者心理存在巨大落差。

兜来转去,这便又回到了之前的问题,这种模式到底能不能赚钱,能不能带来丰厚的盈利?这个故事还能再拍多少集?

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。