下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我为什么买股票要回避福建的上市公司?

作者:gechengen

等到辉山乳业的招股书一出来,我如饥似渴的用很快时间阅读完,公司的奶牛数仅次于现代牧业在中国市场位列第二,伊利蒙牛都是他的原奶的客户,而且那时候原奶供不应求不断涨价,因为一头牛从小牛饲养为成年牛需要大概两年时间,短期内即使别的公司引进小牛也不可能马上产奶,公司的原奶业务至少是有阶段性的护城河。辉山的原奶除了供应伊利等客户外,自己也涉足下游的酸奶、奶酪、奶粉等业务。

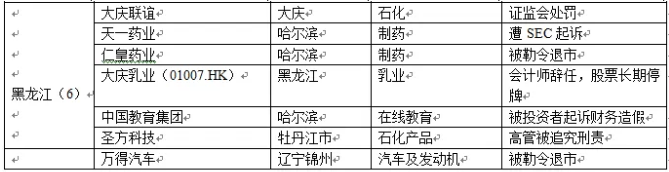

我决定申购这只新股,但是,我注意到同样来自东北的大庆乳业(01007.HK)和来自湖南的澳优乳业(01717.HK)几乎同时在2012年3月都停牌至今未能复牌。大庆乳业是因为审计机构德勤指控公司涉嫌财务造假而辞职,而澳优亦是遭到审计机构安永关于财务造假的质疑。难道乳业股是造假温床?

大庆乳业和澳优乳业的历史让我对辉山的财务数据保留了一些戒心。我当时想,按照我们中国人做生意的方式,尤其是民营企业,很多都是“传帮带”,某个地方的人做某个行业发了家,当地的乡亲就会群起做类似的生意,所以我们各地的商帮很多,比如做体育用品的公司很多都是来自福建晋江、“三通一达”四大民营快递公司都来自浙江桐庐,全国的民营医院多数都是福建莆田人开设的。

财务造假会不会“传帮带”?我希望不会,但我感觉人是不可靠的,我们学坏的东西一向比学好的快,何况,在全球范围内尤其在中国投资上市公司,一定要保持适当的怀疑精神。我想知道上市公司的财务造假是否在某些地方和行业更为猖獗。我开始整理已有的被各地证监会查处过和被沽空机构怀疑过的上市公司名单,企图从中找出地域与行业规律。

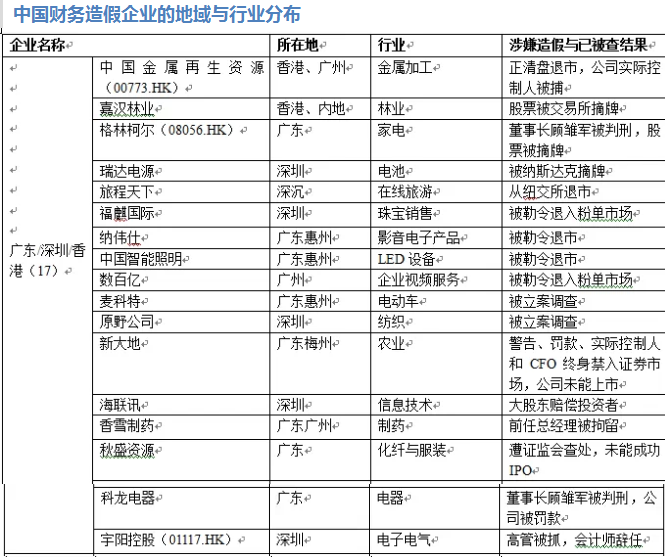

我找到了106家以往涉及财务造假的中国大陆上市公司,这些公司分别在内地、香港和美国上市,包括一部分在美国通过反向收购挂牌的中小型民企。我知道106家公司仅是很小的样本,但是我认为它能说明一定问题。

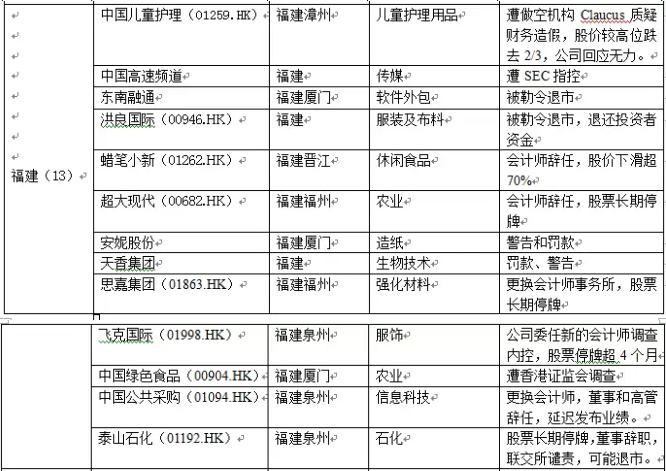

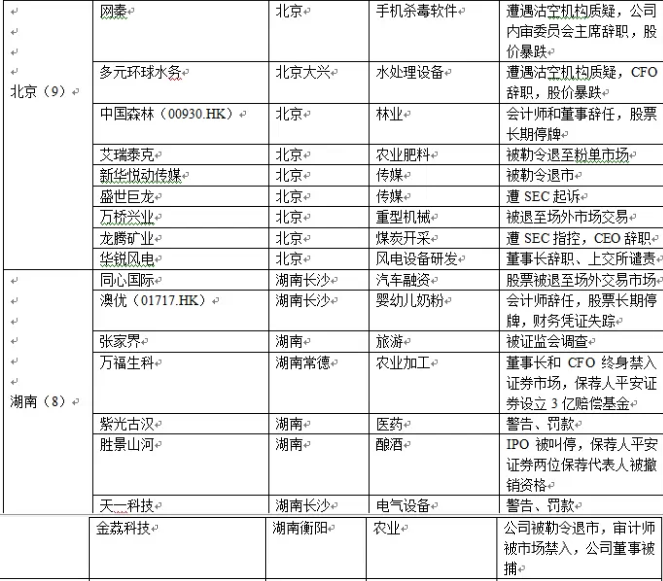

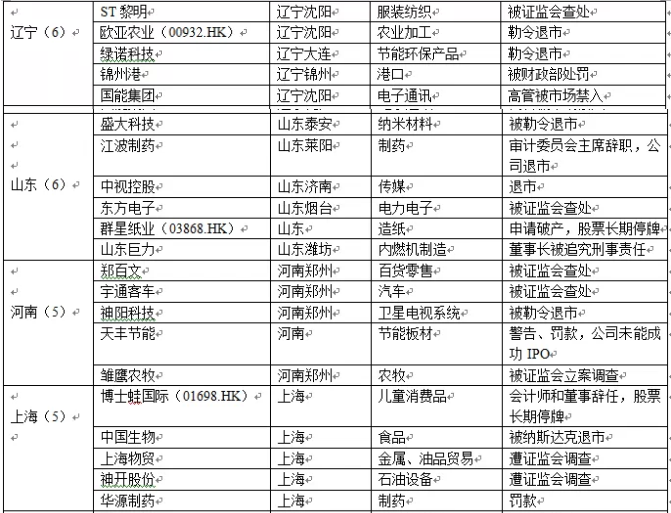

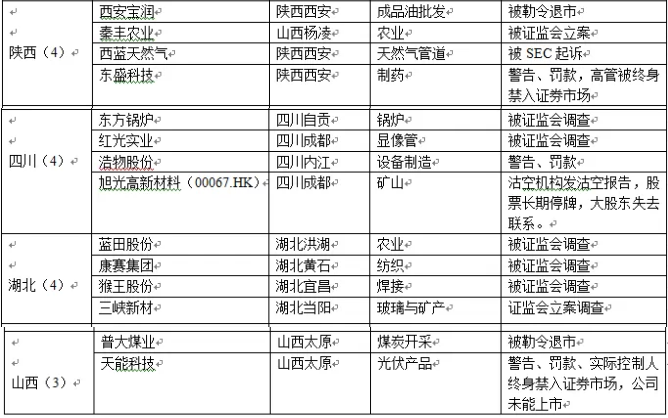

以地域来看,广东、福建、湖南、黑龙江、辽宁、山东与河南的上市公司财务造假最为猖獗,在106家公司中,位处广东、深圳和香港的财务造假的上市公司有17家,福建13家,湖南8家,黑龙江、辽宁、山东各6家,河南5家。我要说明的是,北京和上海虽然各有9家和5家上市公司财务造假,但是其地域性并不明显,因为这两个城市是全国流动性最大的城市,很多外地的公司将北京和上海作为公司总部,因此单纯以此数据来看并不能说明北京和上海的上市公司财务造假严重。但是广东(含深圳和香港)、福建、湖南、黑龙江、辽宁、山东与河南的上市公司地域性则非常强。广东与北京和上海有一定相似性,但广东财务造假的公司太多,很多都是本地公司。

就上市公司的财务造假的地域性特征,我想专门谈谈福建公司,我们找到13家涉及财务造假的福建公司,其中9家是在香港上市的,而我们找到的在港交所上市内地公司的造假案例为20例,也就是福建上市公司占据了近一半的比例。谈福建公司财务造假,必须要谈到阿里巴巴,2014年6月,阿里巴巴在厦门输了一起官司,在该公司工作超过5年的29岁的女职员,因与福建莆田客户签订合作意向,违反了阿里巴巴内部规定,被阿里解雇。阿里巴巴B2B业务部门规章规定不与几类客户有生意往来,其中明确规定福建莆田人为不诚信客户,禁止与该地客户有生意往来。这个看起来明显具有地域歧视的规定,缘起还要追溯到2010年阿里巴巴B2B公司的“中国供应商”欺诈客户事件。

2011年2月21日,阿里巴巴公告称,在过去的两年中,有2326名阿里巴巴网站上的中国供应商欺诈国际买家,百名员工身陷其中,阿里巴巴CEO卫哲、COO李旭晖为此引咎辞职。在阿里一份《关于阿里巴巴对一些客户涉嫌欺诈行为调查处理情况的汇报》中提到,多数的欺诈供应商来自福建莆田市,并形成了组织网络。《中国新闻周刊》拿到的一份来自阿里巴巴的欺诈客户表单中,开头的79个客户名称中,均含有了“莆田市”字样,马云在一次内部演讲中也曾提到,“这些骗子从哪来?主要从福建来。都有数据,四年前我们碰上在泉州一带。”可以说,阿里巴巴前CEO卫哲是被福建莆田企业赶下台的。虽然阿里巴巴所说的欺诈主要是产品造假和诈骗客户资金,与上市公司的财务欺诈有区别,但是,欺诈就是欺诈,你怎么能指望产品欺诈的公司在财务上是清白的?阿里巴巴B2B公司的欺诈公司统计,至少从另一个侧面展示了福建公司造假的程度令人触目惊心。

那么,是不是就可以说明其他地区的企业财务造假较少?比如西藏我们就没找到造假样本,我想不能得出这样的结论,比如西藏、青海、新疆、广西等欠发达地区的上市公司总数量本身就比较少。相比于上市公司的总数量而言,我认为上海和浙江上市公司财务造假的样本数是比较少的,江苏我们甚至没有找到造假样本,江浙地区民营经济发达,可能已经形成了一定的潜在自律规则。当然,我不敢这么肯定,或许我的样本数不够多。

另外,就上市公司财务造假的行业特征而言,农林牧渔行业是重灾区,106家样本公司中,涉及农业、林业和牧业的公司达21家,制药公司10家,纺织服饰和石化公司各6家,矿山能源类公司5家,传媒类公司4家。总体来看,这类公司有个共同的特点,就是他们的资产很难具体核实,比如林业资产和矿山,企业说有1000母林地或者有产能1亿吨的煤矿,这些资产很难被会计师(或评估师)核实,而在这些资产价值处于上升期时,股价的上涨多数基于这些资产的价值。但是,如果这些账面资产本身就是虚假的,股民就只能竹篮打水一场空。

再回过头来谈辉山乳业,辉山的卖点大致是如下几点:

1、中国唯一的全产业链乳业公司,从种植苜蓿草、养牛到原奶、液态奶、奶粉全产业链,看起来比其他乳业公司的成本要低。事实上,公司的毛利比同行高。

2、公司原料奶持续涨价,2013年5月份每吨原料奶涨至4800元。2011年、2012年及2013年3月31日,公司每吨原料奶的价格是4140元、4090元和4580元,也就是说,从3月底到5月,公司原料奶涨幅4.8%,我们之前分析过,产品涨价对公司净利增长的作用是巨大的。

3、辉山每头牛的产奶量亦在增长,2013年辉山乳牛每次哺乳期每头泌乳牛的产奶量已由2011年最低7.3吨增长至10.6吨。

4、辉山正在进入毛利更高的奶粉行业。

5、国家正在整合乳业,大型公司受益,相当于政府帮你消灭竞争对手。

看到这些,我无法拒绝买入这家公司。它在发行新股的时候我就申购了,在当时对乳业股全面看好的情形下,辉山选择的上市时机无疑是最佳的,它定价比较高,2013年9月27日,辉山乳业在港交所挂牌,募集资金101亿港元,可能因为定价过高的原因,开盘股价就破发了,我对它信心满满,继续买进,最高的时候我的钱全部买了这只股票。

我知道这种集中持股是在冒险,需要很大的信心。我继续研究它,甚至做了模拟,认为它在发中期财报的时候净利增长应该在100%以上,后来它股价从发行价2.67港元涨到了3.2港元,我卖掉了一部分,我不想让自己晚上睡不着。等到11月27日,辉山发布中期财报,公司的经营盈利增长为41.8%,与我的预期相差甚远,在原奶价格持续上涨的情况下,公司的业绩让我失望,我不能确定它是否财务造假,或许是公司的营销费用增长过快,或许是公司的奶牛因为生病死亡过多,我无心恋战,最终全部卖掉了。

当然,因为我曾经在它身上投入的热情和精力,我一直关注这家公司的发展,后续的故事是辉山上市前的老股东瑞士食品公司Hero AG于禁售期一结束,立刻减持了所有股票套现11.68亿港元,当然,他的理由是减少自身的债务,何其急也!随后,更多上市前锁定的股东开始套现,2014年4月24日、30日和2014年5月7日,老股东在解除锁定期后减持13.46亿股,套现24亿港元。要知道,辉山上市还不足一年。辉山的股价也从最高时的3.2港元跌至最低时1.5港元,跌幅超50%。

我不能肯定辉山就一定财务造假,但是这么多的老股东在解禁后急忙套现,让我很担心,我发誓以后不会碰这个公司了,即使它的股价看起来并不高。

来源:集思录