下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈肖

3月19日,由于核电项目再次开闸的利好刺激,核电概板块念多股开盘大涨,其中兰石重装、龙泉股份、中广核技、沃尔核材、中国核建、台海核电、海陆重工等等多只个股开盘一字涨停,其他相关个股涨幅也较为可观。

从消息面看,3月18日,生态环境部发布了受理中广核广东太平岭核电厂一期工程、福建漳州核电厂1、2号机组环评报告的公示。位于广东太平岭核电厂和福建漳州核电厂的核电机组预计在6月份开工建设。其中太平岭核电厂一期两台“华龙一号”核电机组工程总投资约412亿元;同样,漳州核电厂一期两台“华龙一号”核电机组工程总投资也超过400亿元。

公示显示,漳州核电厂的规划容量按6台100万千瓦级压水堆核电机组考虑,一次规划,分期建设。本期工程建设2台“华龙一号”自主化三代百万千瓦级压水堆核电机组,首台机组计划于2019年6月30日浇注第一罐混凝土,实际开工时间以政府批复后为准。按单台机组建设工期为60个月以及两台机组间隔10个月计算,首台机组将在2024年6月投入商业运行,2号机组将在2025 年4 月投入商业运行。

这是自2016年以来,中国首次启动建设新的核电机组。国家能源局数据显示,2018年,我国新投产7台核电机组,新增装机容量884万千瓦,AP1000和EPR全球首堆建成投产。随着第三代核电机组成功商运,核电技术障碍基本扫除,行业将迎来新一轮发展,核电建设明显加快。

核电行业迎来高光时刻

今年两会期间,全国人大代表、中核集团中国核电工程有限公司总经理刘巍提案表示,我国核电拥有足够的发展空间。2018年,我国核电装机占比2.4%,发电量占比4.2%。相比较,世界核电装机及发电量占比均为10%左右。因此,当前我国核电装机及发电量份额都很低,拥有足够的发展空间。2030年全社会用电量预计达到约8.5-10.5万亿千瓦时,清洁能源消费占比将超过45%,若核电发电量占比提高到目前世界平均水平10%左右,中国核电装机总量预计达到1.2-1.5亿千瓦左右。

同时,根据《中国核电中长期发展规划》,到2020年,全国在运核电规划装机容量达到5800万千瓦,在建3000万千瓦。但国家能源局最新发布的上述数据显示,截至2019年1月20日,全国在运核电机组装机容量4590万千瓦,在建机组1218万千瓦。也就是说,目前中国在运和在建核电机组总装机容量离2020年的规划目标还差3000万千瓦。

如果要实现《中国核电中长期发展规划》的上述目标,中国需要在2019至2020年开工建设30台单机装机容量为100万千瓦的核电机组。以目前主流的三代技术机组的平均投资额每万千瓦1.5亿元测算,有望释放年均超千亿元市场空间。

长期来看,《核电“十三五”发展规划及2030年战略》指出,到2030年,核电在运装机达到1.2亿-1.5亿千瓦,在建5000万千瓦,对应核电市场每年仍将有千亿的增长空间。

此外,非常值得一提的是,“一带一路”广阔的市场空间也为我国的核电产业提供了得天独厚的有利条件。据悉,“一带一路”合作沿线国家64个,许多国家核电仍是空白。根据WNA数据,2015-2030年间海外新建核电站在160座左右,约合200GW的新增装机,按照14元/W的比投资,合计投资约2.8万亿,如我国得到20%的市场份额,预计到2030年我国核电产业出口规模累计将达5600亿元。

受益个股有哪些?

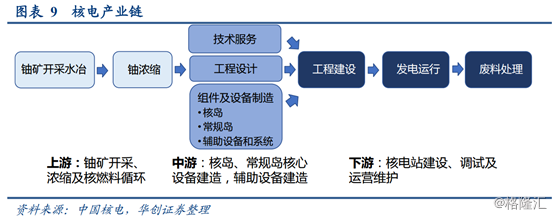

核电产业链按照上中下游来分,可分为上游铀矿开采及核燃料循环,中游核反应堆、核电核心设备制造及核电辅助设备制造,下游核电站建设、安装、调试及运营维护。

(图片来源:华创证券)

(图片来源:华创证券)

上游:上游核燃料循环涵盖了核燃料生产和乏燃料处理两个部分。由于核燃料循环难度高的问题,上游原材料和下游运营的集中度均较高,目前国内仅中核集团拥有完整的核燃料循环产业,并具备国内铀矿开发和燃料组件加工的能力。

根据中国核电(601985.SH)公告,2018年,中国已经从俄罗斯引进4台VVER-1200第三代核电机组,分别有两台在江苏田湾核电站和辽宁徐大堡核电建设。和“华龙一号”一样,每台VVER-1200的总投资也是200亿元人民币左右。

而从目前的迹象来看,这4台VVER-1200第三代核电机组也有望在2019年开工建设。这意味着,今年全国有望上马8台核电建设,它们总投资高达1600亿元人民币。

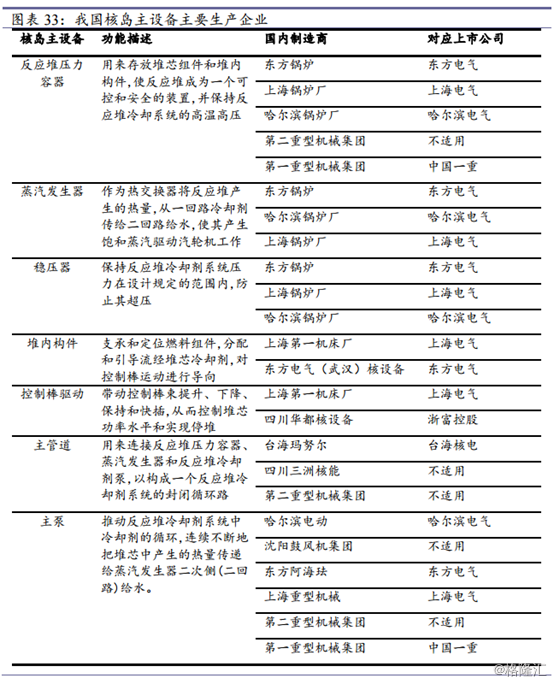

中游:中游核电工程业务主要由三部分构成,核岛(包括主冷却器、反应堆压力容器、蒸汽发生器、堆内构件等)、常规岛(汽轮机、发电机等)和辅助设备(数字化控制气筒、暖通系统等),核岛的主要功能是将核能转化为热能,是工艺最复杂的环节,也是核电国产化的核心。常规岛则是利用蒸汽推动汽轮机从而带动发电机发电;辅助系统负责维持核电站平稳运行,工程规模较小。

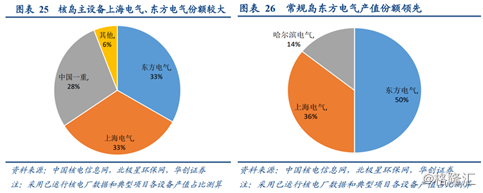

中游设备则由东方电气、上海电气、哈尔滨电气、中国一重等国企以及美国西屋、法国阿海珐等国际巨头主导。根据目前在运营机组核岛和常规岛的供应情况和对应产值测算,上海电气与东方电气在核岛主设备方面在国内企业中分别占据33%的较高份额;常规岛设备中东方电气以在汽轮机方面的优势占绝约50%市场份额,上海电气约36%。

下游:主要包括核电站建设、安装、调试及运营维护。下游主要由中核、中广核和国核三大核电集团开发、建设及运营。目前在运营的核电机组中,中广核所属电厂装机占比达62%、中核占比32%、国核占比5%。另外,华能集团也切入核电领域,旗下山东石岛湾核电站也已投入建设。

据太平洋证券日前发布行业研报称,近年来核电的不确定性已压低行业估值,随着形势的逐渐明朗,板块估值将逐渐回升。目前我国能源结构面临低碳化转型,研报认为随着第三代技术得到验证,核电新一轮发展周期有望到来。建议关注短周期设备、提前布局核废料处理的相关标的,推荐东方电气、应流股份、久立特材、江苏神通、中国核电。

东兴证券认为,强逆周期属性助力核电新项目上马。在经济遭遇下行压力的情况下,自主可控、清洁高效、稳增长效应突出的领域成为重点发展对象,核电完全具备上述特征。

国信证券认为,核电产业链迎来布局机会。单台核电机组投资约200亿元,其中对应设备投资约100亿元,按照每年6-8台核电机组估算,预计未来年均核电设备市场规模600-800亿元。建议关注核电主管道龙头台海核电、核电阀门龙头江苏神通、核电主泵泵壳及核级屏蔽材料供应商应流股份。

另附我国核岛主设备主要生产企业: