下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源: 莫尼塔宏观研究

2019年2月,创业板较主板持续录得超额收益,而近期又因监管等因素涨势有所减缓。3月18日,上交所开始受理科创板股票发行上市申请文件,第一批科创企业名单即将出炉。“科创”对创业板的估值提振效应会被加强还是减弱?我们对2009年创业板上市前后的市场表现进行了回顾,希望提供一个基于历史可比口径的视角。

一、创业板对中小盘的“示范效应”在2009年7月-2010年持续演绎

2009年7月至9月,创业板上市的进度及受益行业都愈发明确,环保、汽车、通信设备、互联网、化纤等行业领涨;2009年10月至2010年,创业板IPO正式开启,成长股行情持续发酵,但细分行业在“预期差”之下表现不一:前期涨幅较大而创业板IPO数量较少的行业超额收益出现回落,前期涨幅较小但实际IPO数量较高的行业超额收益回升。

二、创业板个股的溢价逐渐收缩,但仍带动了部分行业产生超额收益

随着创业板IPO的持续推进,2010年创业板IPO个股发行日涨幅明显不及2009年。但2009年-2010年创业板IPO个股对所属行业的估值提振是持续存在的。

多数月份中某个IPO企业对应的行业指数未来1个月大概率会跑赢大盘。从行业层面上来看,医药生物、传媒、机械设备、电气设备等行业的超额收益较高;计算机、电子行业超额收益分化较大,但整体仍跑赢大盘;而通信行业则没有产生明显的超额收益。这可能与彼时医药生物、传媒、机械设备、电气设备行业基本面整体向好有关。

三、2009年-2010年成长股行情对当前的启示

(1)科创板推出前成长股行情比创业板推出前热度更高。

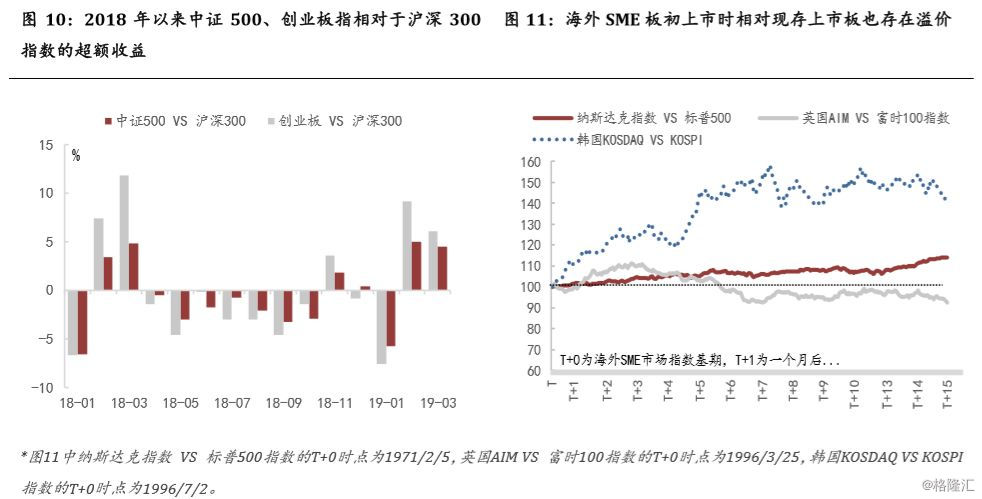

(2)科创板推出后大概率将相较现存上市板存在溢价。短期内,科创板推出后全局层面的“新增上市板溢价”将大于个股层面的“成长行业溢价”。这一点从2009年创业板上市初期、海外SME市场上市初期的表现中均能得到印证。

(3)科创板对现存成长股的估值提振效应可期,后续需关注成长股内部分化可能。一方面业绩存在支撑的行业提振效应更显著;另一方面,特定行业在科创板上市的公司数量与该行业前期涨幅可能存在“预期差”。

主题评论:创业板的“科创溢价”还能走多远?

2019年2月,创业板较主板持续录得超额收益,而近期又因监管等因素涨势有所减缓。3月18日,上交所开始受理科创板股票发行的上市申请文件。第一批科创企业名单即将出炉,“科创”对创业板的催化效应是增强还是减弱?我们对2009年创业板上市前后的市场表现进行了回顾,希望提供一个基于历史可比口径的视角。主要启示有:

(1)科创板推出前成长股行情比创业板推出前热度更高,本质原因在于受制于当前宏观杠杆率、人口等因素,经济转型和发展直接融资的急迫性更甚以往。

(2)科创板推出后大概率将相较现存上市板存在溢价。短期内,科创板推出后全局层面的“新增上市板溢价”将大于个股层面的“成长行业溢价”。这一点从2009年创业板上市初期、海外SME市场上市初期的表现中均能得到印证。

(3)科创板对现存成长股的估值提振效应可期,后续需关注成长股内部分化可能。一方面业绩存在支撑的行业提振效应更显著;另一方面,特定行业在科创板上市的公司数量与该行业前期涨幅可能存在“预期差”。

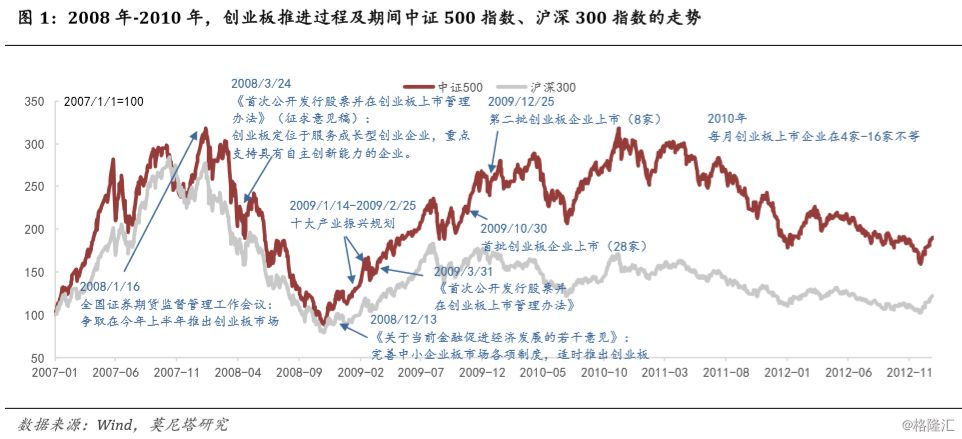

中证500指数相对沪深300指数的超额收益自2008年11月股市企稳后就开始显现,但2009年上半年更多源于上涨行情下中小市值股票的弹性更大,而非由“创业板”主题推动。

2008年11月至2009年1月,“四万亿”计划的启动令A股进入企稳上涨行情,领涨行业为发电设备、贵金属、电工电网等周期行业。在此期间国务院发布了《关于当前金融促进经济发展的若干意见》,提及“完善中小企业板市场各项制度,适时推出创业板”(2008年12月),医疗保健、通信设备、工程机械、软件等行业涨幅排名为5-10名,虽具备一定的超额收益但涨幅不及周期板块。

2009年1月至2009年3月,“十大产业振兴规划”相继发布,带动金属、汽车、化工、半导体等行业领涨。

2009年3月至6月,领涨行业为地产、银行、汽车、餐饮旅游等,主要的刺激因素为“汽车下乡”和地产投资的回暖。虽然2009年3月《首次公开发行股票并在创业板上市管理办法》正式稿落地,但并没有带来科技板块明显的超额收益。

创业板对中小盘的“示范效应”是在2009年7月后开始演绎的。

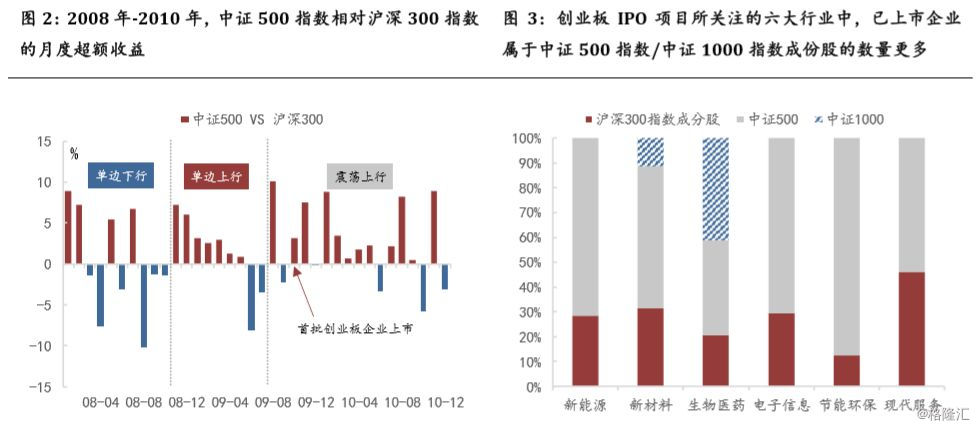

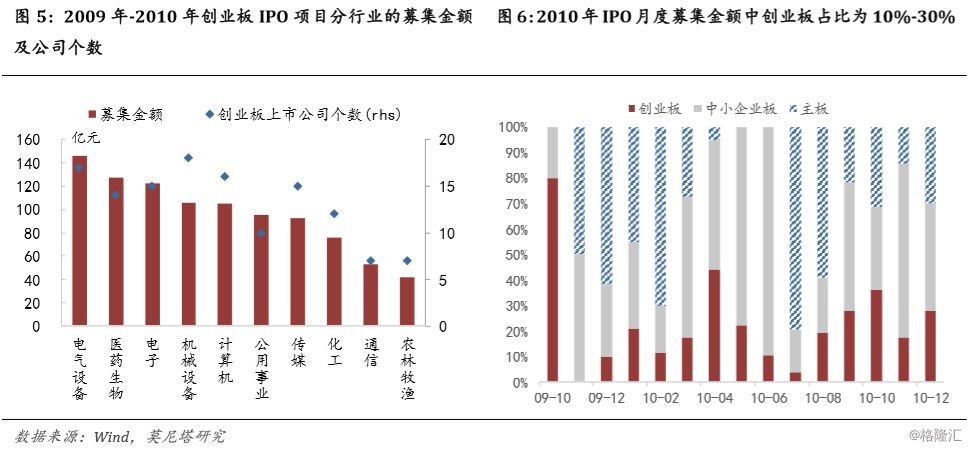

2009年7月至9月,领涨行业为环保、汽车、通信设备、互联网、化纤等。2009年7月26日,证监会释放消息称“将受理创业板发行申请”,“对新能源、新材料、生物医药、电子信息、环保节能、现代服务等领域的企业,以及成长性特别突出或技术、商业模式创新性强的公司保持关注”。上述六大行业所对应的已上市公司多归属于中证500指数、中证1000指数,归属于沪深300指数的上市公司个数占比不足30%(除现代服务行业以外)(图3),由此推动中证500指数在2009年8月相对于沪深300指数的超额收益达10%。事后来看,“创业板上市”对中小盘显著的“示范效应”开启于此,可能在于该时期创业板上市的进度及受益行业都愈发明确,对市场而言也就意味着投资逻辑更为清晰。

2009年10月至2010年,随着创业板IPO的持续推进,成长股行情也持续发酵。期间领涨行业为环保、互联网、医疗保健、航空、半导体,此前领涨的通信、汽车、化纤等行业的超额收益下降,可能的原因是创业板IPO企业集中于电气设备、医药生物、电子、机械设备行业,属于化工、通信的公司个数相对较少(图5)。成长板块的细分行业在“预期差”之下出现了结构性的变动——前期涨幅较大而创业板IPO数量较少的行业超额收益出现回落,前期涨幅较小但实际IPO数量较高的行业超额收益回升。

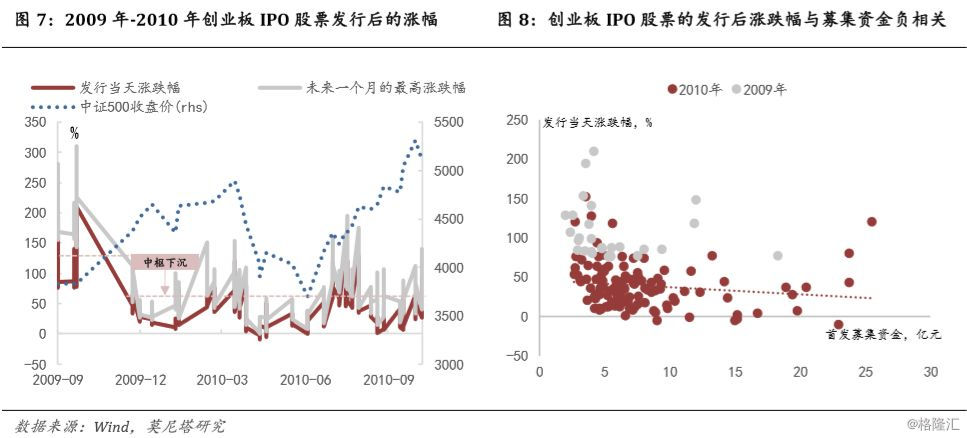

我们关注创业板IPO股票发行后的走势及其对相关行业的估值提振,但限于创业板指的基期为2010年6月(亦即无法反映该时点之前创业板公司的股价走势),我们逐个统计了2009年-2010年每月在创业板上市的股票涨幅(图7)。

数据显示:一方面,随着创业板IPO的持续推进,个股的溢价中枢逐渐收缩,2009年上市的企业涨幅较高,发行当天涨幅为70%~200%,发行一个月后的最高涨幅为150%~300%;而2010年之后,上述数据分别下降至0%-100%,0%-150%,且有个别股票出现破发的情况。另一方面,创业板IPO股票发行后的涨跌幅与募集资金呈现负相关关系。

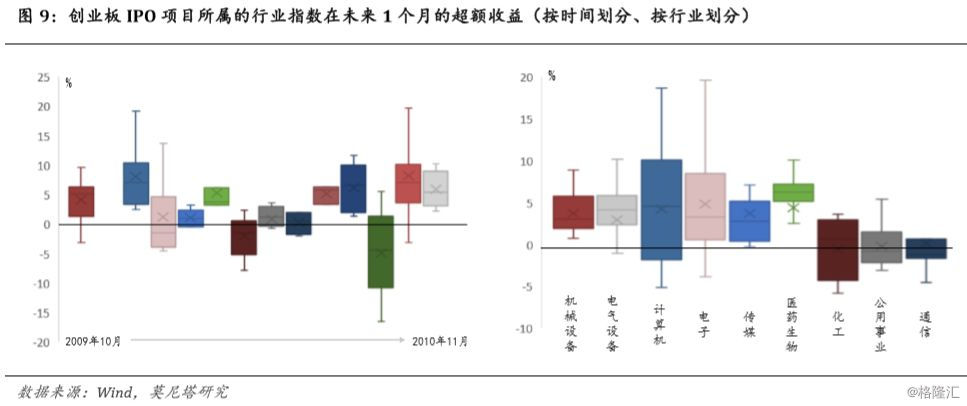

2009年-2010年创业板IPO个股对所属行业的估值提振效应持续存在。我们计算了每只创业板IPO个股所对应的行业指数未来1个月的超额收益(相对于沪深300指数)(图9)。一方面,从时间上来看,多数月份中相关行业指数均出现了明显的超额收益(除2010年1月、5月、10月以外)。另一方面,从行业层面上来看,医药生物、传媒、机械设备、电气设备等行业的超额收益较多;计算机、电子行业分化较大,但整体仍跑赢大盘;而化工、公用事业、通信等行业则没有产生明显的超额收益。这可能与彼时医药生物、传媒、机械设备、电气设备行业基本面整体向好有关。

科创板推出前成长股行情比创业板推出前热度更高,本质原因在于受制于当前宏观杠杆率、人口等因素,经济转型和发展直接融资的急迫性更甚以往。

本轮成长股行情热度更高主要体现在两个方面:

(1)科创板设立之前成长股已经领涨两次,分别为2018年10月-11月、2019年2月-3月(图10),而2009年创业板设立前成长股领涨行情仅出现了一次(2009年7月-10月);

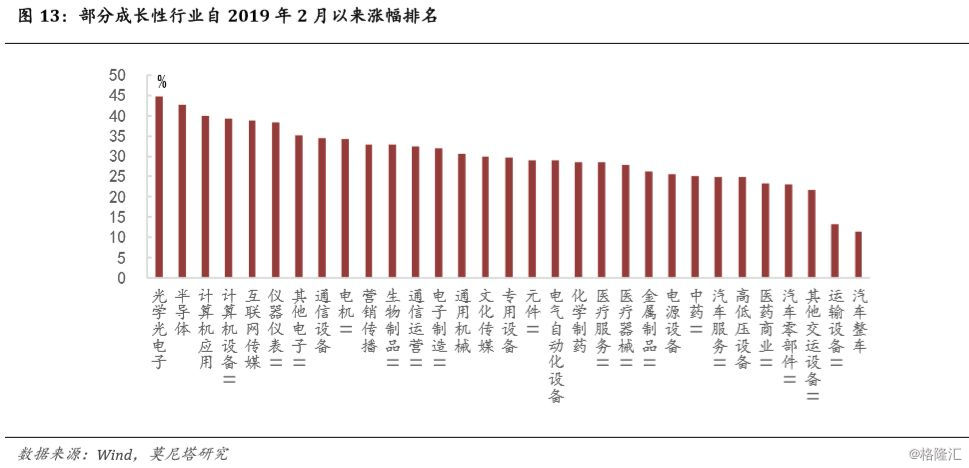

(2)本轮成长股行情中,更细化更新颖的概念被持续挖掘。具体体现为2018年10月-11月领涨的指数为创投指数、此前已经演绎过的电子竞技、共享单车、IPV6等概念指数;2019年1月-2月领涨的指数为工业大麻、边缘计算、网络切片、数字孪生等,这些概念指数的共同特点是指数基期在2018年之后,成分股个数小于20支,我们以此来刻画上述概念的新颖程度(图12)。

两段时期成长股行情出现分化的最主要原因在于2008年-2009年创业板推进期间,股市尚有其他热点持续发酵(如“四万亿”规划、十大产业振兴计划、汽车下乡、家电下乡等),而当前逻辑清晰的主线偏少(鸡肉猪肉产业链、外资流入)。这本质原因在于受制于当前宏观杠杆率、人口等因素,经济转型和发展直接融资的急迫性更甚以往。

科创板推出后大概率将相较现存上市板存在溢价。

理论上成长股的估值方法相对于传统行业更多,同时也意味着市场的定价分歧可能会更大。但我们认为短期内,科创板推出后全局层面的“新增上市板溢价”将大于个股层面的“成长行业溢价”。这一点从2009年创业板上市初期,海外SME市场(Small and medium enterprises)上市初期的表现中均能得到印证(图3),且海外经验显示“新增上市板溢价”效应或持续至少4个月。

科创板对现存成长股的估值提振效应可期,后续需关注成长股内部分化可能。

如前所述,2009年-2010年创业板IPO个股对所属行业的估值提振持续存在,但当时基本面向好的医药生物、传媒、机械设备、电气设备行业超额收益显著。往后看,我们认为科创板对现存成长股的溢价效应可期,但需关注成长股内部出现分化的可能 ——一方面业绩存在支撑的行业提振效应更显著;另一方面,特定行业在科创板上市的公司数量与该行业前期涨幅可能存在“预期差”。