下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

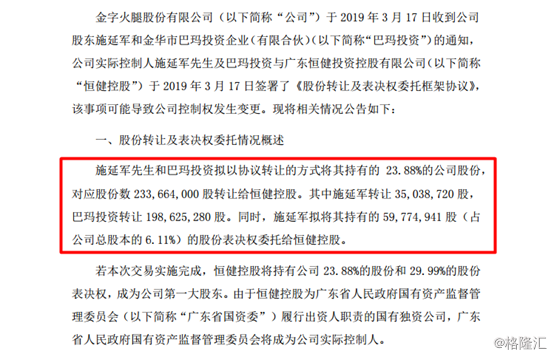

3月17日,金字火腿(002515.SZ)发布公告称,股东施延军和巴玛投资拟向恒建控股协议转让两者共持公司23.88%的股份,作价14.41亿元,相当于估值60.34亿元,这较前一日的市值54.88亿元溢价9.9%。同时,施延军还将转让其持有公司6.11%的表决权。届时恒健控股将持有公司 23.88%的股份和29.99%的股份表决权,成为公司控制人。

(资料来源:公司公告)

(资料来源:公司公告)

有意思的是,公开资料显示,恒健控股的实际控制人是广东省国资委,也就是说,如果交易完成,金字火腿将被广东国资委实际控制。受此股权转让消息的影响,公司股价早盘高开8%,随后冲击涨停板未果。最终收盘涨幅为7.49%。

(行情来源:富途证券)

(行情来源:富途证券)

可以看到的是,公司股价从2015年的最高点15.79元,跌倒了如今的6元。只有原来的1/3的价格。这其中到底经历了什么?

(行情来源:富途证券)

(行情来源:富途证券)

并购中钰资本

金字火腿主要从事火腿的生产,发酵肉制品及各类低温肉制品。最有名的就是金华火腿。2010年12月3日登陆中小板。公司也算是中式火腿行业的巨头企业,生产规模和市场占有率连续多年位居行业首位。

但在上市后,其主营业务并没有保持之前的快速增长,反而显示出了瓶颈,扣非净利润逐年降低,至2017年出现了首次亏损。

(资料来源:wind)

(资料来源:wind)

根据最新业绩快报显示,2018年甚至亏了990万元,亏损规模持续扩大。

对于这样的经营状况,公司似乎急于寻求新的突破。所以就在2016年1月28日,金字火腿发布公告称因拟筹划重大收购事项而停牌,在长达5个月的停牌后,7月26日,公司宣布以自有资金4.3亿元受让中钰金控及禹勃等股东持有的中钰资本的股份。这笔交易完成后,金字火腿将持有中钰资本43%的股权。

此外,中钰资本前身为北京中美盛典广告有限公司,2015年开始进军医疗大健康领域,颇为抢眼的是,中钰资本与爱尔眼科、昌红科技、南京高科、一心堂等上市公司或其大股东达成了紧密合作。其实控人禹勃,曾为九鼎专项医药投资基金的掌舵人,也曾是资本市场叱咤风云的人物。在“单飞”之后,禹勃通过旗下的中钰资本也频频出现在A股市场中。

此后,金字火腿又在2016年12月3日对中钰资本增资1.6326亿元,增资完成后,持有中钰资本51%的股权,公司正式成为了中钰资本的控股股东,同时间接成为了中钰医疗(430118.OC)的控股股东。自此,一个做火腿的公司以中钰资本为平台正式进军医疗大健康领域。

股东套现后“私有化”部分业务

在完成并购后,控股股东接着就开始大幅减持。就在2017年1月,施延军与薛长煌累计减持了占公司总股本9.59%的股份。按照减持均价计算,累计套现约8.9亿元。

巧合的是,早在2015年11月19日,金字火腿就设立了全资子公司——金字食品有限公司。随后就在2016年6月18日,公司宣布,在上市公司的合并财务报表范围内,将母公司的全部资产、负债按截至基准日2016年5月31日,并且以账面净值划转给全资子公司金字食品。

然后在2017年3月25日,金字火腿又宣布将全资子公司金字食品分立,成立两家公司。金字食品和金华金字火腿,但与火腿及肉制品相关的资产、负债全部转移到新设公司金华金字火腿中去。接着,2017年5月24日,公司又将全资子公司金字食品100%股权全部转让给公司控股股东施延军,转让价格为4.68亿元。

由此,金字食品不再纳入公司合并报表范围。也就是说,金字火腿在某种意义上已经完成部分私有化。这一切似乎早有“安排”。

由此,金字食品不再纳入公司合并报表范围。也就是说,金字火腿在某种意义上已经完成部分私有化。这一切似乎早有“安排”。

在转让金字食品之后,金字火腿控制人施延军离任董事长一职,从而将位置让给了被并购进来的中钰资本的董事长禹勃,同时聘任禹勃为总裁。

在董事完成换任后,公司控股股东及一致行动人施延助、施雄飙和施文将其持有的金字火腿1.44亿股,转让给禹勃控制的娄底中钰资产管理有限公司,转让价款约15.4亿元。

此次转让完成后娄底中钰成了上市公司第二大股东,虽说施延军及其一致行动人持股比例只降到了41.38%,仍是控股股东。但事实上,公司的控制权及主营业务在某种程度上正在发生变化。

中钰资本退出,创始人施延军归位

都以为中钰资本上位成功,但世事难料!就在2018年10月31日,金字火腿同意娄底中钰资本以现金方式回购公司所持其51%股权,交易完成后,上市公司已不再持有中钰资本股权。

我们注意到,在此前交易中,上市公司以受让老股及增资方式取得中钰资本51%的股权,其实际使用额合计为5.9亿元,这次根据双方的协议,交易作价为约为7.37亿元。而此次交易由对方全部以现金方式向上市公司支付,价差约1.47亿元。这或许是某种意义上的“租壳”费用。而且买的时候是发行股票,卖的时候却是全部现金支付。

更让人啼笑皆非的是,当时中钰资本给出的业绩承诺是,2016年度扣非净利润不低于1.5亿元,2017、2018与2019年度净利润分别不低于2.5亿元、3.2亿元与4.2亿元。但根据公开资料显示,2017年实际完成净利润为1,281.39万元,这与2.5亿元的业绩承诺相差甚远,

而2018年,更是处在在A股整体低迷的环境下,娄底中钰资本持有公司的51.09%的股份因触及平仓线已被司法冻结。至此,禹勃等人不得不以回购股权的方式与上市公司“和平分手”。

总结

纵观金字火腿这一路的并购史不难发现,自公司上市以来似乎就靠着这个壳在不停的运作。主营业务年年萎缩,但股东的收入在每一轮运作后都会有所增加。这一次的最终“卖身”广东国资委,或许正式完成了控制人赋予上市公司的“光荣使命”了。