下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中科曙光在3月16日发布2018年全年业绩报告,报告期内营收90.57亿元,同比增长43.89%。净利润4.30亿元,同比增长39.43%。扣非净利润2.72亿元,同比增长31.98%,其中非经常损益1.59亿元,主要为国家和地方政府补助。同时发布分红预案,预计10转4股派1.4元。

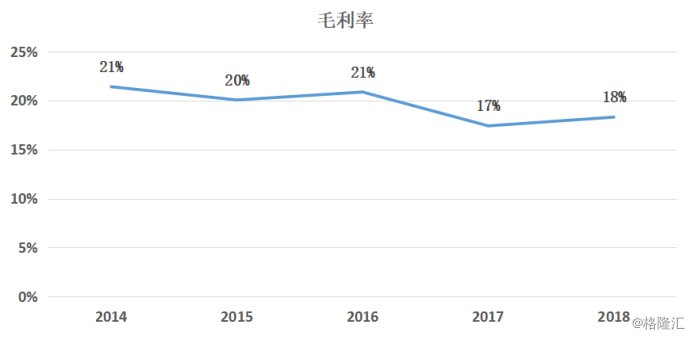

一、毛利率提升,高端计算机业务快速发展

中科曙光销售毛利率18.3%,比去年同期增长0.89%,主要在于产品结构的优化调整。其中两大类业务,高端计算机产品毛利率10.38%,较同期提升0.29%,存储器业务毛利率20.41%,比去年同期增加2.87%。

自主可控发力,服务器快速发展:作为国内自主可控领域领军企业,主营业务包括高端计算机、软件系统集成及技术服务和存储等三大部分,其中高性能计算机大约占收入80%左右。收入主要来自企业、政府及公共事业以及互联网公司。

高端计算机设备主要以服务器产品形态体现,特点是处理能力强、可靠性高、可扩展性好。服务器按照处理器架构来分可以分为X86服务器和非X86服务器,中国应用最广泛的为通用X86系列服务器,同时以超级计算机为代表的高性能计算机需求增长显著。受益于各地政府相继推进大数据和智慧城市建设,对大型数据中心的需求越来越强烈,由此带动服务器产品市场的繁荣;

根据IDC最新数据,2018年第三季度中国X86服务器市场出货量为899,467台,同比增长32.5%;市场规模48.13亿美元(约合330.63亿元人民币),同比增长70.5%。其中互联网、运营商与政府为前三大下游垂直行业客户。中科曙光在2018年第三季度在该领域出货量的市占率在9.2%。仅次于行业竞争对手浪潮信息。政府机关客户增长动力:据《政府采购信息报》不完全统计,2018年,全国通过公开招标、竞争性谈判、竞争性磋商、询价等采购方式完成的服务器政府采购项目约2110个,总采购规模约23.17亿元。与2017年对比,服务器采购规模增长约1.46亿元。

服务器的ASP(单台价格)也水涨船高:受益于信息技术新一轮的发展,服务器产品在定制化、技术进步等推动下ASP开始逐渐走高。数据显示,2015年全球服务器ASP价格为0.55万美元/台,截止至2018年Q3全球服务器ASP价格则上升为0.74万美元/台,复合增长率达到10.4%。

中科曙光在服务器技术先进:2018年11月,中科曙光集计算、存储、网络、节能等领域最新技术于一体的新一代硅立方高性能计算机正式发布,是全球率先采用浸没式液体相变冷却技术刀片服务器的HPC系统,其技术发展水平和工程化实现程度全球领先,可广泛支持对超算设备计算密度、能效、存储等有更高要求的场景应用。并在同月中科曙光天阔双路 I620-G30 服务器在 TPC 官网大数据基准测试领域成功打破性能 和性价比双项世界纪录—TPCx-BB(TPC Benchmark Express-Big Bench)。数据规模在 30TB 以上, 是全球第一家成绩突破 3000 分和对应性价比最高的厂家。

城市云业务稳步推进。2018年8月,继曙光成都城市云之后,无锡城市云的云计算服务再次成功通过了中央网信办的增强级安全审查,获得了国家网络安全部门的认可,代表着曙光城市云在信息化、云计算安全领域和合规方面领先的地位,可以为城市运营提供安全可靠的云计算服务,目前公司已经在全国近40个城市部署了城市云计算大数据中心。

中科曙光受益于“政务云”、各地超算中心建设进一步推动公司营收快速增长。公司一直在推动“百城百行”云计算中心战略,目前已经累计建设了40多个城市云计算中心。同时在超算这块,世界超级计算组织实测曙光6000超级计算机运算速度为1271万亿次/秒,排名世界第二,双精度浮点处理性能超过了2400万亿次/秒,系统总内存容量232TB,存储17.2PB,主要应用于化学计算、生物计算、电磁学、工业仿真、流体计算、动漫渲染、建筑设计、气象预报、材料摸拟等专业领域计算。

技术方面,依托长达20余年对市场的深度理解、丰富的行业应用和自主研发的领先技术稳坐中国HPC“头把交椅”。跻身全球500强的中国机器上榜总数量达167套,首次超越美国(165套),成为全球第一超算大国。其中,国内最资深的HPC厂商中科曙光公司(Sugon)为中国贡献了51套机器(占比30%),整体份额超过全球TOP500总份额的10%,稳居全球前四,并是全球主要HPC厂商里,唯一通过自主创新发展获得该席位的中国企业。

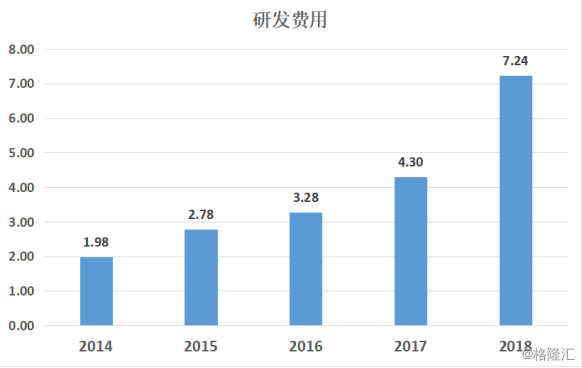

总结来说,中科曙光在服务器和云这块主业务方面,技术决定竞争力,2018年度公司新增申请专利187项,其中发明专利142项;获得专利授权121项,其中发明专利授权73项。研发投入方面,2018年投入7.24亿元,同比增长68%。

二、参股科技企业,海光芯片营收过亿,已量产

X86服务器市场Intel占据绝对优势:X86处理器已经成为全球最广泛使用的处理器架构之一,尤其是在PC和服务器领域,其中在处理器市场的份额高达90%以上。中科曙光持有海光信息的股权已从 25.52%上升至 36.44%,成为海光信息第一大股东,2016年4月,公司参股公司天津海光与AMD达成协议设立合资公司,AMD向合资公司提供X86授权等技术。

海光信息在2018年营业收入1.13亿元,相较2017年的1357.88万大幅度提高。根据EETOP电子网报道,海光基于X86结构代号为“禅定”的国产CPU已正式开始量产,其中量产的“芯片”有很大一部分与中科曙光的服务器配套,这一部分分担了服务器上游元器件供应紧张,推动公司毛利率稳步提升。

2018年带来2.01亿的投资收益,中科曙光参股多家中科院系企业,例如中科星图,中科可控等等。

三、风险点

现阶段中科曙光股价反映的估值高风险,负债率高:中科曙光目前的估值PE(TTM)已经达到87,负债率近68%,流动负债52亿元。总体来说利息支出1.7亿元左右,是净利润的三分之一。

总结来说,中科曙光作为中国科学院大力推动下,以国家“863”计划重大科研成果为基础组建的国家高新技术企业。天风证券认为未来应该关注高性能计算机、AI产品和海光进展。给与其“增持”评级。