下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

物体遮住了光的传播,便产生了影子,影子的存在让我们理解到,无论从哪一个角度观察事物,总会有盲区。

在任何细微失误都会关乎到生命的手术台上,影子无疑是最大的妨碍,所以无影灯成了手术室必需的设备。无影灯其实并不能“无影”,只是从不同角度把光线照射到了手术台上,这样既保证手术视野有足够的亮度,同时又不会产生明显的本影。

立足投资的角度,选择优质企业的过程正如一场精细的外科手术,对公司的诊断也需要自己架起一盏无影灯。

3月14日,旭辉控股集团发布了2018年全年业绩报告,作为过去几年增速最快的房企的之一,即使在地产进入更加紧张的下半场,其快速扩张的态势依然不减;而在3月15日标普全球评级中,旭辉控股长期企业信用评级从“BB-”升至“BB”级,未到期优先无抵押债券长期债项评级也从“B+”升至“BB-”,更是体现出了其安全性的升级。

应对地产行业整体形势的转换,旭辉控股的确定性为何能略高一筹,是作为投资者的我们必须要弄清楚的。而这场“手术”的无影灯,是由年报中10组必须关注的数据组成:

NO.1|销售规模:增速创新高之后,规模再超越

2018年,旭辉销售金额实现1520亿元,金额、面积分别有46%、52%同比增速。公司自2017年以翻倍增速突破千亿大关之后,再度超额完成年初1400亿目标的近9%。

数据来源:wind数据 楼市头条整理

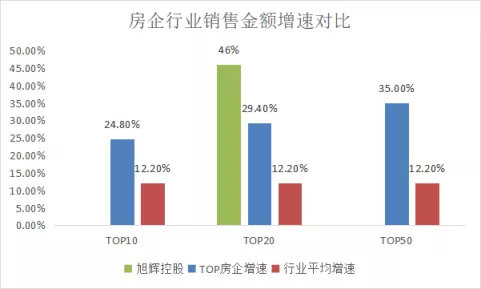

放之行业对比,旭辉增速领先。克而瑞数据显示,旭辉销售体量在2018年销售榜单中再度排到第15位,销售金额、面积的同比增速,远远高过行业整体水平的12.2%、1.3%。较之龙头房企而言,TOP10、TOP20、TOP50销售金额即使有24.8%、29.4%、35.0%的同比增速,也落了旭辉一大截。

数据来源:wind数据 楼市头条整理

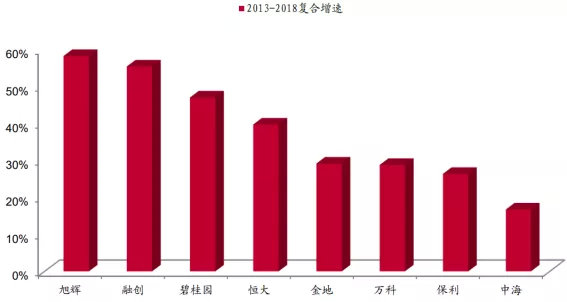

回望历史,旭辉2013-2018销售金额复合增速达58.2%,即便考虑到合作带来的权益摊薄,归属公司的权益合约销售年均复合增长率仍有42%,领先融创、碧桂园、恒大等一众高增速的大龙头房企。

数据来源:wind数据 楼市头条整理

NO.2|盈利能力:稳健、蓄力、爆发

2018年,旭辉营收同比增长33.1%至423.68亿元;核心净利润增长35.6%至55.36亿元;经调整毛利率及核心净利润率维持在了34.7%及13.1%。

基于拿地成本、自身产品溢价优势,加上高度费用管控能力,旭辉2018年经调整毛利率同比增长5个百分点至34.7%,核心净利润率从2017年的12.8%进一步提升至13.1%,核心平均股本回报率增长1个百分点至23.8%。

从利润的绝对体量来看,旭辉爆发之后继续蓄力。公司2017年同比实现翻倍,相比2012-2016年近10%的年均复合增长率来说,是爆发的一年,2018年行业转向后回归稳健高速增长。

NO.3|费用率:强控制,有成效

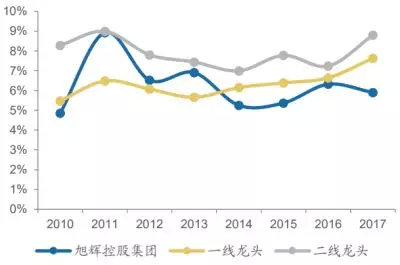

2018年,销售、管理费用率保持着7.73%的低位运行,由于预售大量新物业项目和业务扩张原因,同比2017年有略微增长,依然领先于行业同类房企,是公司盈利能力持续提升的重要原因。

费用率是房企运营水平的核心指标。营收、毛利数据再优秀的房企,没有费用的控制,落入口袋的净利润就要大打折扣。旭辉12-17年稳定运行在5-7%,相比11年的近9%降幅明显,14年之后始终低于一线及二线龙头平均水平。

数据来源:wind数据 楼市头条整理

NO.4|净负债率:低位稳定运行

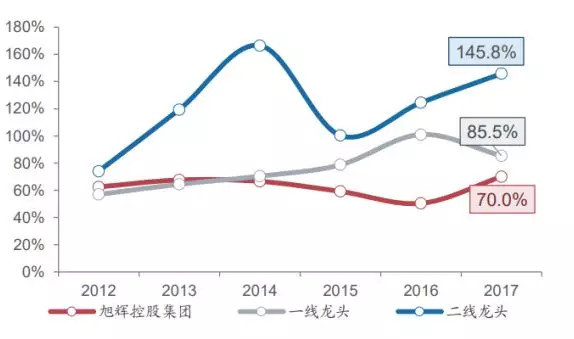

2018年,旭辉净负债率稳定维持在67.2%。

有息负债规模是旭辉重点盯住的指标。自2012年上市以来,旭辉净负债率基本稳定在60%-70%之间,而一线龙头2017年平均水平是86%,二线龙头更是高达146%。

在政策收紧、资金紧张的地产下半场,多数房企争相降低杠杆来自证安全,而旭辉则仍具备较充足的加杠杆空间,能保持着自己对市场独立判断的节奏前行。

数据来源:wind数据 楼市头条整理

NO.5|回款销售率:锁定资金安全

旭辉2018年销售金额回款率再次超过了85%。

现金流之于企业,像血液之于人体一样重要,尤其在政策收紧,房企资金紧张的2018年。据楼市头条整理显示,万科依旧延续93%的高回款率,其他一众龙头房企多维持在80%分数线左右,阳光城、碧桂园、中南置地、金科股份紧挨80%线,绿地控股则是77%,世贸房地产也在75%-80%之间。

回望旭辉的五年,公司实现了58.2%年均复合增速和87%平均回款率,是代表旭辉快和稳最好的数据标签。

NO.6|净资产收益率:继续领跑

2018年,旭辉的核心净资产收益率(ROE)上升至23.8%,已连续3年增长并保持在20%以上。据wind数据统计,ROE排名TOP50的房地产企业平均ROE值在18%左右,旭辉的ROE始终维持行业领先的水平。

净资产收益率是衡量上市公司盈利能力的重要指标,该指标体现了自有资本获得净收益的能力。

一般情况下,刚上市的房企前几年往往有不错的净资产收益率表现,之后会出现明显下滑,如果企业随着规模扩大,仍能保持较好的净资产收益率的非常少见。持续具有竞争力的净资产收益率意味着管理层具备较强的战略持续规划能力,市场一般也会给予更高的估值水平。

NO.7|现金储备:现金在手,增长可期

旭辉地产2018年末在手现金为446亿元,较2017年末增加了约50%。

严格现金流管理使得旭辉拥有充足的现金储备,进一步提升公司的想象空间。目前地产行业市占率持续向龙头房企集中,并购机会增多,现金充足的房企有更多并购的可能,议价能力加强的同时,对EPS提升也立竿见影,旭辉充沛现金储备是健康快速发展的基石。

NO.8|融资成本:渠道通畅,融资成本较低

旭辉2018年加权平均融资成本为5.8%,在全球市场利率上升导致行业成本大幅升高的当下,仅较2017年的5.2%微涨。低成本融资是持续高速扩张的重要保障。

2018年下半年,行业资金依然处于偏紧的状态。据楼市头条整理,47家上市规模房企有127次融资行为,金额约2293.67亿元;从单笔融资成本来看,127次单笔融资行为中,年利率最低的为3.15%,年利率最高则达到13.75%,相差10%以上,两极分化严重。

而旭辉的融资渠道依然畅通。2018年,公司通过境外融资18亿美元,利率区间在5.5%到7.625%;非公开发行公司债35亿(8亿利率在6.50%,27亿利率在6.80%),2019年1月份优先票据融资3亿美元,利率维持在7.625%,整体融资成本有一定优势。

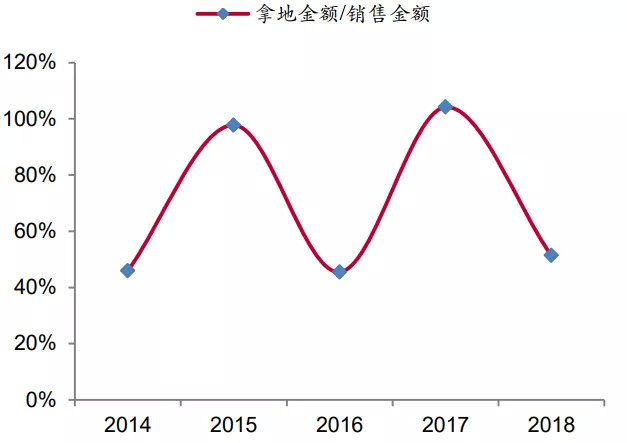

NO.9|土地储备:逆向自主拿地

旭辉于2018年收购土地总建面达1240万方,权益面积720万方;土地总价约769亿元,权益金额411亿元。2018年新增总地价占销售金额的比例为51%;权益面积则从17年的41%上升到18年的54%,平均收购成本从17年的8218元,大幅下降25%至18年的6190元。

旭辉在拿地方面,有着自己的节奏。在招拍挂地价成本高企时,公司通过股权收购及联合开发,避开热点城市,下沉到具备升值潜力的三线城市;当土地市场遇冷,公司加大招拍挂获取土地的力度,回归热点城市。自14年开始,旭辉的拿地金额/销售金额曲线画成一个标准的M。

整体而言,旭辉这种基于市场热度的提前布局,有助于土储规模提升及拿地成本的管控,公司2019年可售货值超过3500亿元,超额覆盖1900亿元的销售目标。

数据来源:wind数据 楼市头条整理

NO.10|创新业务:“房地产+”板块有序推进

旭辉现已逐步建立起包括:物业管理、长租公寓、商业地产、教育领域、建筑产业化在内的多元化业务布局。

物业管理:永升生活于2018年12月17日成功登陆香港主板市场,集资7.41亿港元。截至2108年底,永升生活服务已订约管理面积达到约6555万方,营运规模大幅扩大。

长租公寓:2018年,领昱公寓已订约供其管理的公寓规模超过5万间,成功定位为中国增长最快的长租公寓营运商之一。

商业地产:为了满足不同客户群体的需求,公司已形成旭辉广场、旭辉里、旭辉集市三大商业产品线,布局了上海、重庆、嘉兴等核心都市圈内的重点城市。

教育领域:公司携手中旭天下教育集团,联合华东师范大学、中国传媒大学等高校,构建K12基础教育和高等教育贯通的特色系统,正在北京、上海或省会城市筹建国际STEAM幼儿园、K12学校、国际学院(本科及以上)以及青少年科创STEAM中心、科创产业园、国际传媒小镇等项目。

建筑产业化:承载该业务的毅匹玺已成长为具备工程总承包(EPC)资质的装配式建筑集成商。2018年初,公司独家研发的“装配式建筑一体化应用”荣获“智建杯”中国房地产行业BIM应用大奖赛“最佳BIM创新应用奖”一等奖。