下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 佳明

截至今天收盘,这一轮牛市里上证的累计涨幅已逾110%,更别说有些小票连翻几番(打开300431的K线,很多人一定以为行情软件坏掉了……)。而拿了这些赚的钱,总有一部分要用来消费吧?想到这里我翻来覆去睡不着:这可是一大笔钱呐,股民赚钱后消费信心爆棚,对消费行业影响一定不会小。正好格隆汇还没人说过这事,那就我来琢磨琢磨。

赚了多少钱?

都说赚钱,可是到底赚了多少?这事不能拍脑袋,得拿数据说话。

下图是去年6月底行情启动前,A股自然人账户持仓情况:

由于没有更精确的数据,只能粗略估算:持仓流通市值1万以下的账户按户均5000元计算,1-10万的按户均2万,10万以上一律按区间下限(投资超过500万的富人赚多少钱与本文主题关系不大,故忽略不计),算下来共有2.24万亿元。

另外还有基金。2014年公募基金半年报显示,基金业配置的股票资产共有约1.21万亿元,而股票型基金和混合型基金的机构持有人平均占比为25%和22%,那么暂且认为个人投资者占基金业股票资产的75%左右,也就是0.9万亿元。

以上二者相加,在2014年6月底,中小散户手里攥着价值3.14万亿的股票。

这样估算看起来有点悬?再从另一个角度验证一下:2014年6月底沪深两市总流通市值是20万亿,证监会最后一次发布A股自然人持有流通市值数据是在2011年,当时自然人占比26.5%。考虑到自然人持有比例有逐年下降的趋势,2014年20%左右是比较合适的推测。那么自然人2014年持有的流通市值约为4万亿,去除大户,加上基金持有的部分,与上文的3万亿在数量级上是相当的,可以认为这个估算结果是可信的。

而那时到现在主要股指都翻了1倍有余,持股到现在总盈利应该有3万亿以上。当然,肯定有提前下车的人,但由于后来进入的散户为数众多,实际盈利数字甚至可能更大。总而言之,可以大致认为,本轮牛市目前为散户带来了3万亿左右的个人财富。

赚钱之后做什么?

赚钱总是为了花掉,除了继续投资股票,肯定也要拿一部分出来犒劳自己。对于股市的这种“财富效应”,国内外都做过研究。美国的经验是,股市财富每增长1美元,会使消费支出增长0.04美元左右,即4%。欧洲、日本也有类似的结论。A股起步较晚,在很长一段时间里相对于经济总量都小太多,所以相关研究结论不多。但家庭财富对于消费的正面影响是公认的,而随着A股规模扩大,股市对于中国家庭财富的影响也无疑在增大。如果用上文估算的3万亿财富增量和国外研究的4%测算,就是1200亿的消费增量,对于不长的一段时间来说,这是相当可观的数字,而且之前的估算假设也偏保守,实际情况可能更乐观。

那么,犒劳自己买什么呢?买房恐怕大多数人还是买不起,再多买生活必需品也没有必要,不如就花在平时想要又不太舍得买的东西上面。出门旅游一趟、下馆子吃几顿好的、买几件名牌衣服、开一瓶名酒……这些行业有一个专门的归类,叫 “可选消费”。顾名思义,可选消费就是可以选择是否消费的商品和服务,不是生存必需的支出——说白了就是“吃喝玩乐”。品牌服饰、家庭耐用品、旅游、高端食品饮料、外出餐饮等都属于可选消费。由于这些支出是非必需的,“买不买都行”,所以对财富和收入的变化很敏感。

市场机会

过去几年各种负面因素叠加对可选消费的冲击是明显的:宏观经济逐步走弱直接影响总体消费需求;高压反腐导致高端消费品需求断崖式下跌;房地产市场萧条连带家电、家具、家居等相关行业需求减少……多重因素严重,导致可选消费公司股票价格长时间走弱,腰斩已是比较温和的跌幅。

虽然消费被普遍认为是非周期性行业,但可选消费受宏观周期影响显著:

然而“事情正在起变化”。反腐虽然继续,但边际效果已不会再加强;楼市新政一出,多地开始爆发式复苏;随着4月底政治局会议的表态,相信宏观经济面很快也将在政策推动下出现改观……股价下跌是既成事实,但下跌的理由已逐渐消退,这正是趋势性机会出现的时点。而此时财富效应这一积极因素又不断发酵。看看媒体采访的股民都说了什么:

“去年想攒钱买的几个香奈儿包包,统统实现了,得感谢我买的那几只股票。”

“原本打算在母亲节的时候给妈妈买个扫地机,之前的预算是1500元,结果上一波股市行情赚的钱,利润超出了想像,就直接买了一只近5000元的扫地机送妈妈,索性一次性到位,让妈妈高兴一下。”

“盈利了6万多,先用4万元重新装修了小炒店,再用2万元给儿子买了一辆高配山地自行车。”

“去年赚的利润,是陪妈妈去了一趟韩国济州岛,自己去了一趟日本,今年赚的则是刚刚去了一趟土耳其。把钱花在‘看世界’上,特别开心。”

股民在牛市中的获利就这样进入了可选消费领域。事实上,去年年末以来可选消费的不少子行业已开始出现业绩复苏迹象。比如这样:

还有这样:

既然明确了行业反转趋势,下一步当然是精选个股。可选消费行业范围很广,有机会的标的非常多。其实格隆汇会员这段时间已经陆续提到不少优秀公司,我在这里稍做梳理和补充,权当抛砖引玉:

1 汇银家电(1280)

这只票放在最前,更多的是感叹:永远不要以为有某种想法你自己会比所有人都先想到。我还在梳理思维脉络的时候,有人已经行动了:

关注点1:汇银的主业是家电零售和批量分销,以空调为主,是典型的可选消费;

关注点2:房地产行业回暖,对家电销售是重大利好;

关注点3:公司12和13年出现亏损,14年刚刚扭亏,业绩弹性大;

关注点4:公司正在积极发展社区O2O生活电商平台,结合自有的实体网点,前景广阔。

近三个交易日汇银股价已上涨超过40%,最好的时机已经不再。不过不必懊悔,这种大的行业反转机会,不会只有这一只标的。

2 统一企业中国(0220)

格隆汇周日发文(《统一企业(220):“关灯吃面”,这酸爽!》),精准预测了0220一季报的大幅超预期,本人着实佩服!

统一的第一主营是饮料。一瓶饮料没有多贵,但绝对有可选特征,与个人收入和财富关系密切。虽然季报前后股价已有上涨,但相对于公司收入上升空间打开和成本下降,涨幅仍属温和。

3 国美电器(00493)

昨日黄光裕可能今年出狱的消息让493拉升了不少。黄若出狱当然是利好,但抛开这一点不论,国美也仍有很多可圈可点之处。

关注点1:家电是典型可选消费,上面已经提到不再多说;

关注点2:对手苏宁以卖店租回方式勉强做出14年盈利,转型电商数年未见实效。个人更看好国美稳扎稳打实体优先的战略。美国的实体零售由于发展充分,并未被电商打垮,反而电商更多是补充。国美专注修炼内功,升级完善供应链管理,从而提供有竞争力的成本水平,这很可能才是实体店的正途。

4 李宁(2331)

有格隆汇会员前段时间推荐过这只股票,我很赞同,且现在看来逻辑仍然成立,不过要再加上可选消费崛起这一条。珠玉在前,我就不画蛇添足了,详情可见《李宁(2331.HK):战略回归会重现往日荣光吗?》。就多说一句:其实运动鞋服全行业都已复苏,但作为行业龙头、品牌力最强的李宁,由于自身经营走过弯路,股价还在低位,这是不可多得的机会。

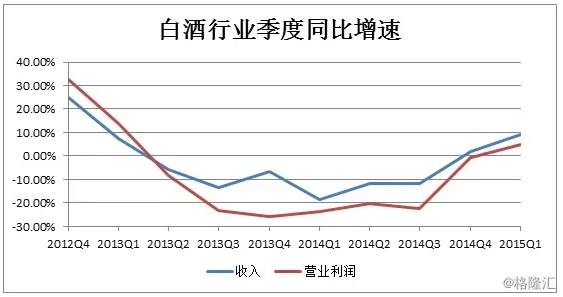

5 银基集团(00886)

银基是白酒经销商,早年专做五粮液,近年开始朝多元化发展。

关注点1:白酒行业可选特征明显,近期普遍复苏,而且白酒经销商业绩弹性远高于白酒制造商;

关注点2:12-13年巨额亏损严重打压股价,目前价格只有最高点的15%,以往绩高点计算PE仅2.62倍;

关注点3:14年中报毛利由负转正,扭亏为盈,有初步转好迹象;

关注点4:刘央的京西集团在13年大举减持,但14年又开始慢慢加仓,最近一次4月又有加仓。跟着大佬走,往往都是对的。

以上只是个人拙见,可选消费标的众多,各位可再细细甄别。总之,在老百姓手头财富增加的新形势下,可选消费的崛起是大概率事件。一定要转变思维,用新的眼光看待相关行业。抓住5月宝贵的布局机会,静待6、7月的潜在利好政策和北水南下,大事可成!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有以上公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”。