下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人民币的崛起,人民币国际化能走多远?

作者:刘鎏 梁红

但是,人民币国际化究竟意味着什么?人民币国际化能走多远?特别,人民币会挑战美元的地位吗?什么因素会抑制人民币在海外的接受度?我们将从历史的视角考察人民币成为国际储备货币的潜力,并探讨人民币崛起的主要制约因素。

人民币国际化意味着什么?

国际货币体系长期以来都为一种货币所主导,由该货币充当主要的交易媒介、计价单位和价值储藏。荷兰盾是17和18世纪时期主要的国际货币,之后英镑扮演主要国际货币的角色,直到第一次世界大战。大概从两次世界大战之间开始到现在,美元一直在国际货币体系中居于主导地位。欧元(或早前的德国马克)和日元也获得了广泛使用,但从未真正威胁到美元作为世界主要储备货币的地位(图表1)。

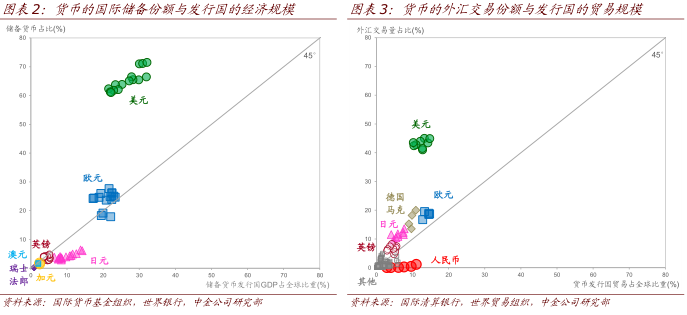

货币的国际地位常常与发行国在世界经济中的权重不相匹配。图表2对比了各货币在国际储备中所占的份额与发行国在世界GDP中所占的份额,而图表3则比较了各货币在外汇市场交易量中所占的份额与发行国在全球贸易中所占的份额。它们都表明,美元在国际储备和外汇交易中的使用程度远远大于美国经济规模或贸易规模所单纯对应的水平。中国已是世界第二大经济体和最大贸易国,但人民币并未得到相应广泛的使用或交易。

与语言类似,货币因为别人使用它而产生价值,而这种网络效应导致了货币国际化与经济基础条件之间的。不对称关系。英语之所以是世界通用语言并不是因为它的简单或优美,而是因为它的广泛使用。同样地,人们选择使用美元是因为别人都在用它。在没有政府强制执行的情况下,市场这只看不见的手引导参与者集中使用一种或几种货币,以实现规模经济所带来的效率提升。从动态的角度来看,一旦某个货币成为主导货币,其主导地位将会自我增强。因此,国际货币体系的演变表现出捍卫当前主导货币的很强惯性,但变化一旦发生,将会产生持久的影响。

因此,我们认为,人民币国际化是人民币更大程度地融入当前美元主导的国际货币体系、在市场力量推动下扩大国际使用的过程。换句话说,人民币尚不具备挑战美元地位的条件,而且可能还差之甚远。推进人民币国际化主要在于消除人民币国际使用的制度限制,而它的实际接受程度必须由市场力量决定。

然而,即使在现有国际货币体系下,人民币仍有足够的空间获得更广泛的使用。一方面,即便在考虑网络效应之后,目前人民币的使用程度仍大幅低于中国经济基本面所隐含的潜在水平(详见下一部分)。另一方面,国际社会也可因风险分散而受益,尤其随着人民币交易平台和支付设施的改善。全球金融危机的广泛影响正是过度依赖美元所带来风险的一个例子。

人民币成为储备货币的潜力有多大?

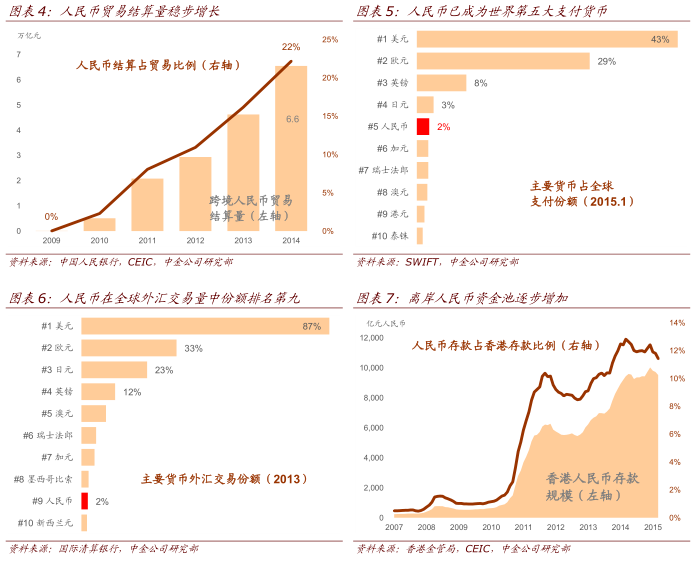

尽管取得了不少进展,人民币的国际货币角色仍然相当有限。人民币国际化是在全球金融危机后提上中国政府政策议程的。之后,人民币在经常账户交易中的使用限制被逐步取消,在资本账户交易中的使用范围亦逐步扩大。因此,中国跨境贸易的人民币结算量持续稳步增长(图表4),人民币已成为世界第五大支付货币(图表5)。得益于离岸市场的发展,人民币交易也正变得更加活跃(外汇交易量排名第九,图表6)。人民币离岸市场的深度确实逐步增加,其中香港拥有最大的离岸人民币资金池(图表7)。尽管取得了这些进展,人民币在全球支付或外汇交易的最新份额仍只有2%左右。

在本报告中,我们重点讨论人民币成为储备货币的潜力,这反映多大程度人民币被视为避险货币。虽然官方没有披露人民币作为国际储备的数据,但相关证据表明,一些外国央行已经开始投资于人民币计价的资产——虽然规模仍然较小。例如,报道显示澳大利亚央行计划将其外汇储备的5%投资于中国国债。

为了更好地理解经济力量如何决定储备货币的使用,我们估计了一个将货币储备份额与经济基础因素联系起来的回归模型,其中解释变量包括发行国的经济规模、金融市场的开放程度和深度以及货币币值的稳定性等。特别地,我们对应变量进行一个logit形式的非线性变换,以捕捉货币使用中的网络效应,logit函数包含了从缓慢启动、逐渐积累、到加速再到稳定的过程5。我们的数据来自于国际货币基金组织官方外汇储备货币构成数据库,具体包括美元、欧元、英镑、日元和瑞士法郎,数据为面板结构。

实证结果很大程度上验证了我们的分析:

非线性模型很好地解释了货币的国际化程度。因此,在理解人民币的崛起时,网络效应不容忽视。

经济规模是决定货币储备地位的关键因素。规模之所以重要是因为它影响着一个国家国际影响力几乎各个方面,其影响在经济上和统计上都很显著。

与金融开放和汇率稳定等因素一起,发行国的债券市场深度(而不是股票市场)也是影响该国货币储备地位的重要因素。

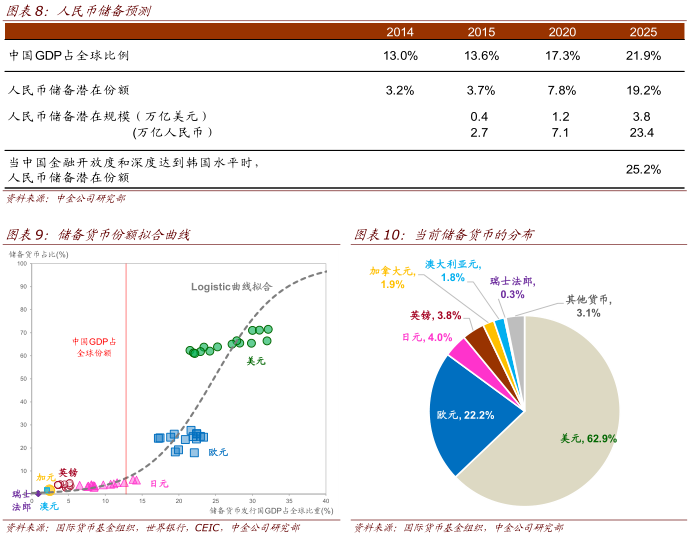

基于包含主要解释变量的基准模型,我们估计,在当前条件下人民币在全球外汇储备中的潜在份额可达达3.7%,相当于2.7万亿元(图表8)。从拟合曲线或与现状对比来看,这大致相当于日元或者英镑的储备地位(图表9和10)。虽然与美元相比,这一潜在份额并不算高,但它所对应的体量也非微不足道,代表了对人民币资产相当规模的潜在购买量以及对人民币资产价格的上涨压力。

以此外推,来如果未来10年中国经济增速保持在7%,人民币在全球外汇储备中的份额达可达19.2%,相当于23.4万亿元。换句话说,当中国在世界经济中的权重达到目前美国的水平时,人民币的储备货币地位可能与目前欧元的地位相当。我们这里的预测假定世界GDP年年均增长2%、国际储备总量增速保持在过去平均水平上,并保持所有其它因素在目前水平上不变。

总之,人民币不会很快挑战美元的主导地位,但是从一个很低的起点,它完全有潜力实现较高的国际化速度。如果人民币占“其他货币”国际储备份额(2014年为3.1%)的一半,基于其它储备货币的过往经验,人民币的份额有翻倍的潜力。如果我们关于增长假设成立、潜力成为现实,10年后人民币的份额将是目前水平的10倍之多。

人民币崛起的主要制约因素是什么?

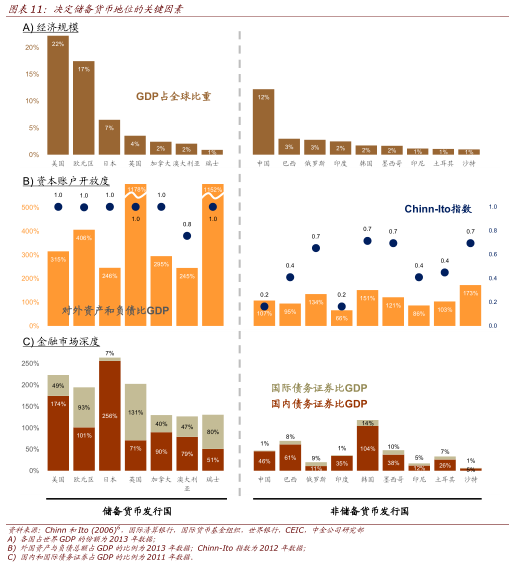

按照中国目前的经济规模,人民币储备规模应该高于其实际水平,但是中国的资本账户管制和有限的债券市场规模制约了人民币的国际使用(图表11)。此外,我们的横截面logit模型可能无法完全反应货币国际化过程中的路径依赖,导致新兴货币的实际使用低于其潜在水平。

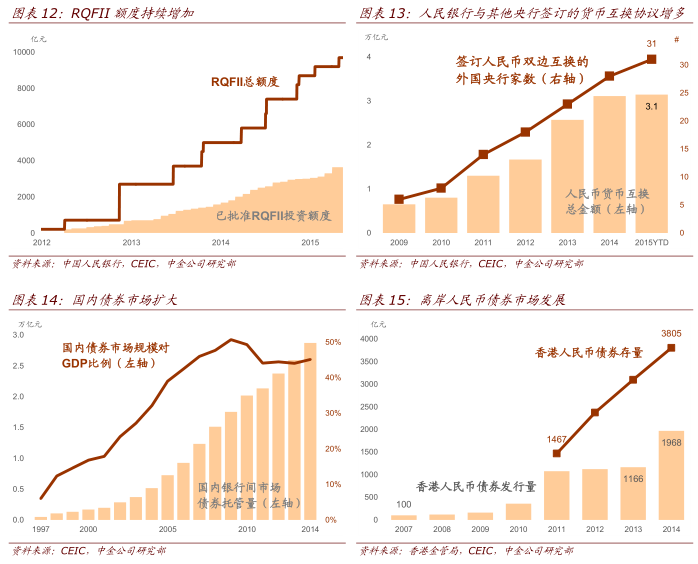

有关金融开放度的事实指标和名义指标都表明,中国金融开放度不仅低于储备货币发行国,也落后于许多新兴市场经济体。如图表11B所示,我们分别考察了衡量金融开放度的事实指标和名义指标。前者是外国资产和负债总额占国内生产总值的比例;后者是Chinn-Ito指数,该指数是根据国际货币基金组织跨境金融交易限制统计表整理而成,介于0和1之间。两者均表明,中国存在较为严格的资本管制。在全部40项资本账户交易中,人民币已经在35个项目中实现了可兑换,包括人民币合格境外机构投资者(RQFII)计划在内的人民币资金跨境流通渠道也已具备(图表12)。但是已经放开的大部分资本账户活动仍然受到配额限制,或者需要获得批准。因此,中国人民银行有必要同外国央行签署更多的双边货币互换协议(图表13),以支持离岸人民币市场的发展。大部分人民币计价债券都在国内银行间市场发行和交易,但是目前只有少数央行可以进入中国的银行间市场。

同样,中国债券市场的深度也落后于许多发达和新兴经济体。储备资产组合与其他外汇资产的区别在于,储备资产通常由流动性强、容易变现的外汇资产构成,如银行存款、和长短期政府债券。这或许可以解释为什么影响货币的国际储备份额的是发行国的债券市场深度而不是股票市场的市值。近年来,在岸和离岸人民币债券市场的发展都很迅速,但是市场规模仍然较小,而且流动性不高(图表14和图表15)。

回到我们的预测分析,中国金融开放程度的提高或债券市场深度的增加可使人民币在国际储备中的潜在份额进一步增加:如果中国金融开放度和深度达到目前韩国的水平,当中国在世界GDP中的份额达到22%时,人民币在国际储备中的潜在份额可额外增加6个百分点(图表8)。

最后,一个储备货币的崛起还取决于其他条件,如有效和透明的货币政策框架、良好的法治环境乃至发行国的政治影响力。我们并不试图一一探讨所有的相关条件,而只是希望从金融的视角强调制约人民币崛起的最主要因素。

结论

我们预计,中国很快会推出一系列重大政策措施,提升人民币的“可自由使用”程度,推动人民币入加入SDR。尽管“可自由使用”没有一个明确的定义,但它是SDR篮子货币的主要标准(目前SDR货币包括美元、欧元、英镑和日元)。由于今年的SDR评估大概将于10月份举行,我们认为计划中的金融开放措施,如合格境内个人投资者(QDII2)计划和向合格境外机构投资者放宽市场准入等,将很快得到实施。我们预计,人民币在今年年底前将可被称为完全可自由兑换。

与此同时,中国的金融市场尤其是债券市场将会快速发展,这也将为中国国有部门资产负债表的重组提供支持。今年早些时候,财政部提高了政府债券的发行额度、并推出了地方政府债务臵换计划7。金融深化是为国内外投资者提供足够投资工具的一个必然步骤。

这些发展都将助推人民币成为储备货币。如果人民币成功加入SDR货币篮子,将向国际社会传递一个人民币作为“硬通货”的有利讯号。人民币国际化不会是一个简单的线性过程,而可能要经历一段较长时间的积累和发展才有可能到达一个可于当前占主导货币相竞争的临界点。人民币国际化可能还有很长的路要走,但无论如何,人民币的崛起都将是一个值得关注的重大事件,对中国、亚洲乃至整个世界都将产生深远的影响。

来源:中金公司