下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

降息不是终点,不要低估降准降息的累积效应

作者:李慧勇

结论或者投资建议:

降息不是终点,不要低估降准降息的累积效应。当前资金面较宽松,央行连续三周暂停公开市场操作,周五新股冻结资金开始解冻,短期流动性相对宽裕。R007回落8个基点至2.34%,二十日均值下跌22.26个基点至2.64%。4月份CPI同比增长1.5%,略低于预期,货币宽松预期进一步升温。周五央行发布一季度货币政策执行报告,一季度银行体系流动性充裕,3月末贷款加权平均利率较去年年末下降22bp,降低融资成本仍是难点,但央行不会以量化宽松方式大幅扩张流动性,货币政策继续保持稳健,注重疏通货币政策向实体经济的传导渠道,并将采取多种政策工具组合,预计后续结构性政策工具例如PPP、PSL、再贷款、住房金融机构等的使用值得关注。央行决定自5月11日起降低贷款和存款基准利率0.25个百分点,同时扩大存款利率浮动区间的上限,我们认为,1、这不会是最后一次降息,至少还要降到2%;2、请不要低估降准降息的累积效应,未来两个季度经济企稳回升可期;3、降准降息交替进行,降息了,降准也快了,年内再降150个BP问题不大;4、降息之后,投资品和资产都受益,基建地产(基准利率定价)产业链条可能最受益。

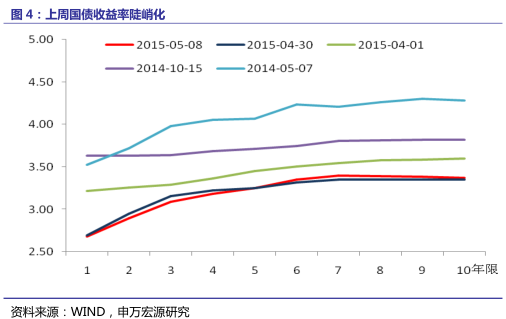

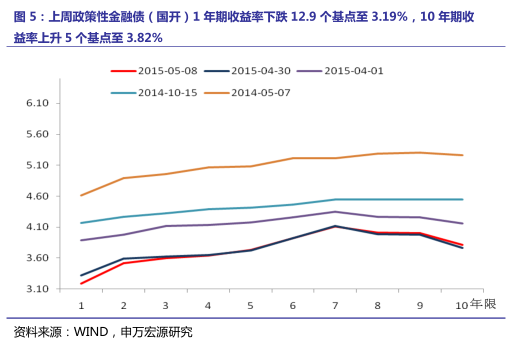

利率债收益率曲线陡峭化,中短期票据收益率全线下行,信用利差多数下跌。国债收益率1年期和10年期分别下跌1.2个和上升2.0个基点分别至2.68%和3.37%;国开债1年期和10年期收益率分别下降12.9个和上升5.0个基点,分别至3.19%和3.82%。上周10年期与1年期的国开债利差上升17.81个基点至62.34个基点。3年和5年期AAA票据收益率分别下跌9.5个和0.18个基点,分别至4.28%和4.40%。5年期AA+中票利差下跌2.69个基点至1.70%。珠三角票据直贴利率以及票据转贴利率均下跌1.2个基点,分别至3.33‰、3.23‰水平。

4月贸易数据不佳加大人民币贬值压力,而美元走势承压适度减轻人民币贬值压力。上周美元兑人民币即期汇率报收于6.2094,较前周上涨66个基点,人民币小幅贬值0.11%;美元兑人民币中间价在周四达到6.1113,创14个月新高,周五收至6.1147,较前周上涨10个基点,略微贬值0.02%,波动幅度较前周有所减小。美元指数上涨乏力,上周五收于94.81,较前周小幅下跌0.02%。3月份以来人民币稳中趋升,一方面监管层维稳基调频出,另一方面随着人民币国际化进程加快,人民币对美元需保持相对稳定,预计人民币汇率将保持总体稳定、双向波动走势。

1.降息不是终点,不要低估降准降息的累积效应

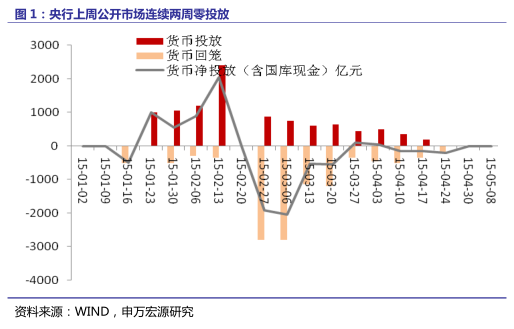

在公开市场上,央行公开市场上周未进行任何操作,连续三周暂停逆回购,公开市场仍无正逆回购和央票到期,公开市场零投放。

当前资金面较宽松,央行连续三周暂停公开市场操作,周五新股冻结资金开始解冻,短期流动性相对宽裕。4月份CPI同比增长1.5%,略低于预期,货币宽松预期进一步升温。周五央行发布一季度货币政策执行报告,一季度银行体系流动性充裕,3月末贷款加权平均利率较去年年末下降22bp,降低融资成本仍是难点,但央行不会以量化宽松方式大幅扩张流动性,货币政策继续保持稳健,注重疏通货币政策向实体经济的传导渠道,并将采取多种政策工具组合,预计后续结构性政策工具例如PPP、PSL、再贷款、住房金融机构等的使用值得关注。央行决定自5月11日起降低贷款和存款基准利率0.25个百分点,同时扩大存款利率浮动区间的上限,我们认为,1、这不会是最后一次降息,至少还要降到2%;2、请不要低估降准降息的累积效应,未来两个季度经济企稳回升可期;3、降准降息交替进行,降息了,降准也快了,年内再降150个BP问题不大;4、降息之后,投资品和资产都受益,基建地产(基准利率定价)产业链条可能最受益。

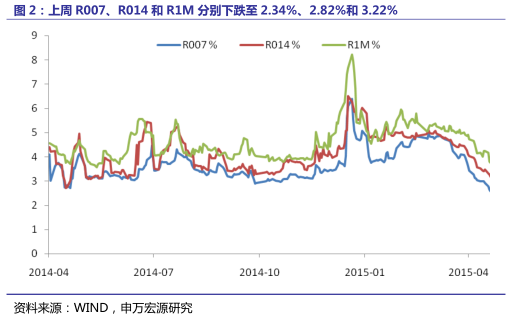

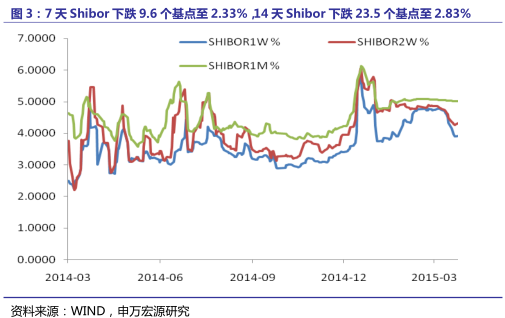

上周银行间隔夜、7天、14天回购利率分别回落20.5个、8.3个、25.7个基点至1.42%、2.34%、2.82%,降幅较上周小幅扩大,银行间1个月回购利率下降14.7个基点至3.22%,降幅较上周缩小。R007五日均值下跌5.66个基点至2.41%,十日均值下跌13.81个基点至2.44%,二十日均值下跌22.26个基点至2.64%,降幅较上周明显收缩。上周隔夜、7天、14天和1个月Shibor分别持续下跌24.7个、9.6个、23.5个、25.4个基点至1.44%、2.33%、2.83%和3.21%。

2.利率债收益率曲线陡峭化

国债、国开债收益率短端维持下行趋势,长端有所回升。1年期、3年期和5年期国债收益率分别继续下跌1.19个、6.44个、0.49个基点至2.68%、3.09%和3.25%,7年期和10年期国债收益率止跌回升,分别上涨4.99个和2个基点至3.4%和3.37%。1年期、3年期和7年期的国开债收益率分别下跌12.9个、2.9个、0.9个基点至3.19%、3.6%和4.11%。5年期和10年期的国开债收益率分别上升0.6个和5个基点至3.73%和3.82%。从金融债的期限利差来看,上周10年期与1年期的利差上升17.81个基点至62.34个基点。

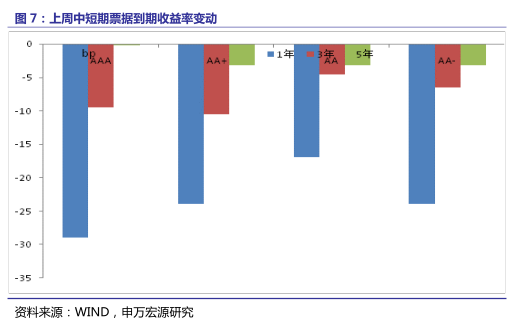

信用品市场:中短期票据收益率全线下行,信用利差多数下跌

中短期票据收益率上周全线下行。具体来看,3年期AAA中短期票据收益率下跌9.54个基点至4.28%,5年期AAA中短期票据收益率下跌0.18个基点至4.40%;3年期AA+中短期票据收益率下跌10.54个基点至4.75%,5年期AA+中短期票据收益率下跌3.18个基点至4.95%。

信用利差多数下跌:3年期AAA中短期票据利差下跌3.1个基点至1.19%,5年期AAA中短期票据利差上升0.31个基点至1.15%;3年期AA+中短期票据利差下跌4.1个基点至1.66%,5年期AA+中短期票据利差下跌2.69个基点至1.70%。

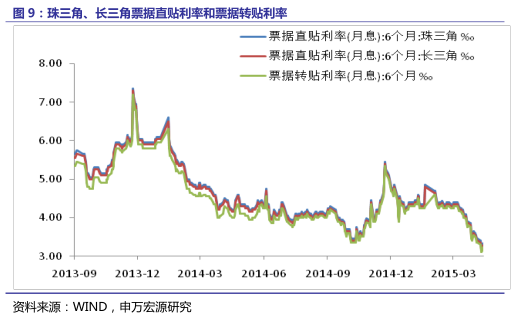

3.票据直贴和转贴利率持续下跌

融资需求相关利率:票据直贴和转贴利率。上周珠三角票据直贴利率、长三角票据直贴利率以及票据转贴利率均持续下跌1.2个基点,分别至3.33‰、3.28‰、3.23‰水平。

4.人民币汇率小幅波动

上周美元兑人民币即期汇率报收于6.2094,较前周上涨66个基点,人民币小幅贬值0.11%;美元兑人民币中间价在周四达到6.1113,创14个月新高,周五收至6.1147,较前周上涨10个基点,略微贬值0.02%,波动幅度较前周有所减小。美元指数上涨乏力,上周五收于94.81,较前周小幅下跌0.02%。4月贸易数据不佳加大人民币贬值压力,而美元走势承压也适度减轻人民币贬值压力。3月份以来人民币稳中趋升,一方面监管层维稳基调频出,另一方面随着人民币国际化进程加快,人民币对美元需保持相对稳定,预计人民币汇率将保持总体稳定、双向波动走势。

来源:申万宏源研究

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。