下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:推荐

事件:

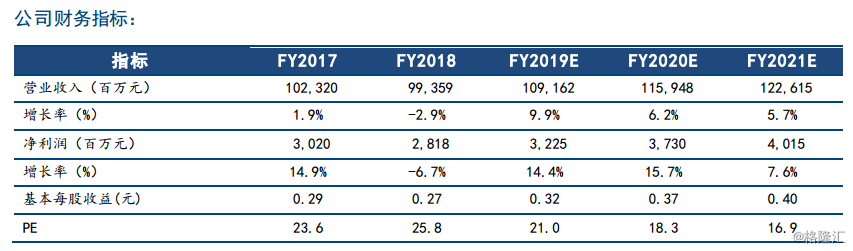

高鑫零售(6808.HK)发布截至2018年12月31日止年度业绩公告。报告期内,公司实现营业收入人民币993.6亿元,同比下降2.9%;录得净利润人民币28.2亿元,同比下降6.7%;基本每股盈利人民币0.27元。

观点:

受家苏宁电销售协议影响,营业收入下降。公司2018财年实现营业收入993.6亿元,较去年同期下降2.9%。?销售货物收入为955.51元,降幅3.3%,主要原因是公司与苏宁在家电销售方面的深入合作,按照协议安排,公司家电部门全部由苏宁代销,因此部分销售收入被划分为代销收入,计入代销收入后公司总销售营收达到1013.15亿元,同比下降1.0%。总销售营收的下降从同店销售增长方面也可见一斑,同店销售增长(除去家电品类)为-1.72%,较上一年度下降1.46个百分点,鉴于公司处于数字化转型期,数字与实体的整合还未完善,业绩波动属于合理现象,我们认为这一情况将于2019财年得到改善,并有望于2020年实现集中增长。

租金收入为38.1亿元,同比增速7.4%,主要是开设新店带来的可出租面积增加,以及租户组合管理改善拉升了原有门店的租金收入。

推进实体店的数字化转型,多业态全渠道发展。为了实现线上至线下的良性发展,公司于本财年不断开发新的业务型态,截至财报期末:

淘鲜达项目已拓展至大润发品牌及欧尚品牌旗下的所有门店,每家门店可为淘鲜达业务分别提供13,000个品项至15,000个品项。据统计,该项目的一小时配送的准点率已超过99%,页面的缺货率低于3%,出货的缺货率低于0.1%。这一项目不仅能推动系统、支付、库存、营销、物流、供应链一体化,更可基于此建立顾客的消费喜好数据库,为顾客提供个性化服务。

盒小马门店数已达9家,其中3家为自营,6家为合作店,从地理位置来看,有7家位于华东,东北及华南各有1家。高鑫的供应链和门店为盒小马提供“硬件”,阿里巴巴的技术及流量则在“软实力”方面为其赋能。这种新模式能够获得网上订单并为客户提供三公里范围内配送到家服务,提高了营运效率及与本地竞争者的竞争力。

公司经营的首家盒马鲜生门店于2018年9月28日开业,销售面积约为4,000平方米,截至财年末,线上订单数目已接近50%。

重构大卖场,提升整体资源利用效率。公司于本财年新开设24家门店,然而仅依靠门店扩张已不足以让公司应对激烈的竞争环境,为了提高运营效率,公司开始在功能、品类、理念三个方面重构大卖场。

功能方面,将服务对象扩展至在线群体和B2B客户,充分利用销售空间提升坪效,截至报告期末,B2B注册用户已超过48万个,收入较去年增长200%。

品类方面,公司积极寻求合作的可能性,将家电品类交由苏宁代销,截至2018年底,有部分门店的家电销售已出现正增长。通过战略合作,公司也得以将更多精力集中于生鲜及快速消费品领域,在纺品和百货品类上引进淘宝心选、生活无忧等自创品牌,提高性价比,从而提升产品对消费者的吸引力。

理念方面,公司对大卖场的重新定位是专业、质感、高性价,并融入了新零售的概念。为了更好地提供服务,公司对大润发及欧尚两家公司的后端资源及业务进行整合,此外,大润发将协助欧尚升级IT系统及整合供应链,到目前为止,三家试点门店已完成了重组,包括两家现有门店(大润发杨浦店及欧尚嘉兴店)及一家新开门店(大润发鹿城店)。

毛利率稳步上升,营运成本增加影响净利。由于产品组合优化,公司本财年毛利率为25.3%,较去年同期上升1.2个百分点。来自苏宁部分的收入计入代销收入后,虽然收入减少,但拉动了毛利率水平的提升。公司2018财年净利率2.8%,较去年同期下降0.2个百分点。主要是由于门店扩张及O2O业务发展,导致营运成本占收入比重较去年同期上升1.4个百分点至19.9%。另外,由于最低工资标准提高,人事开支也有所上升。行政费用率与财务费用率维持了基本不变。

截至报告期末,本财年现金和现金等价物为人民币93亿元,较上一财年的70亿增加23亿元。经营活动现金流入64.17亿元,较去年同期减少8.2%,但仍远高于年内溢利,反映公司现金产出能力较强。

此外,公司2018年平均存货周转天数为70天,应付账款周转天数94天,基本与去年持平,流动比率0.85,比上一财年小幅提升。

结论:

高鑫零售是国内规模最大的超市零售企业,拥有良好的品牌形象、门店及供应链资源,在新零售时代更是与阿里强强联合,借助其流量、技术和资金优势,致力于实现线上线下一体化。在数字化转型阶段,公司重塑大卖场、探索及部署多业态,2018财年业绩有所波动在所难免,我们认为,随着业务不断成熟、渠道不断完善,高鑫零售将于2020年基本完成数字化改造,实现业绩突破。我们预计公司2019-2021财年营业收入分别为人民币1091.6亿元、1159.5亿元、1226.2亿元,净利润分别为人民币32.3亿元、37.3亿元、40.2亿元,净利润增速分别为14.4%、15.7%、7.6%,当前股价对应PE分别为21X、18X、17X,首次覆盖,给予“推荐”评级。

风险提示:

宏观经济下滑导致公司销售不及预期,O2O业务发展不及预期,竞争对手率先完成改造抢占市场份额。