下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

逆市新高背后 小公司面临怎样估值压力

作者:陈嘉禾

但是,尽管市场看起来非常惨烈,一些小公司股票却迭创新高。

本周,创业板综指上涨4.8%,中小板综指微升0.9%。尽管中证500指数下跌3.2%,但其跌幅也小于中证100指数的4.6%、上证50指数的4.3%、以及沪深300指数的4%。

问题是,蓝筹股和小公司股票之间的估值差,已经达到了令人匪夷所思的地步。

目前,根据Wind咨询统计的数据,沪深300指数的PE(市盈率)估值为15.7倍,中证100指数为13.2倍。

但同时,创业板综指为110.7倍,中小板综指为67.7倍,中证100指数则为58.8倍。

有经验的投资者可以发现,以上小公司股票指数的估值,均已达到、甚至超过了2007年A股大泡沫时代,整体市场指数的同口径估值。

那么,估值过高会带来怎样的问题呢?

确实,如果股票的供应不会增加,那么,场内的股票就可以像绝世艺术品一样,卖出非凡的价格。

事实上,在收藏品市场,价格动辄数亿的名家字画,也并不罕见,即正是由于其供应不能继续增加所导致。

但问题在于,公司的股票并不同于收藏的字画,其供给从理论上来说是源源不断的。如果假设社会的潜在风险回报率和名义GDP增速一样、在9%的区间附近,那么就意味着以100倍市盈率、即1%的回报率售出所持股份的股东,可以以9%的回报率、即11倍左右的PE估值,重新组建一家新的公司,之后再将其股份在二级市场出售。

当然,这种二级市场资本抽出、重新投入生产、最后再在二级市场出售的周期,也许会耗费比较长的时间。

但是,这种过程终将导致二级市场的估值不可能长期维持在畸高的水平上。而注册制的推进,也无疑会加快这种进程。

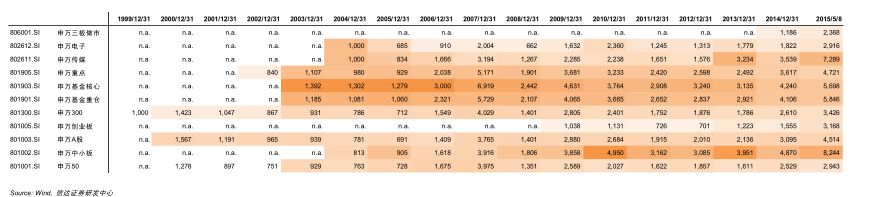

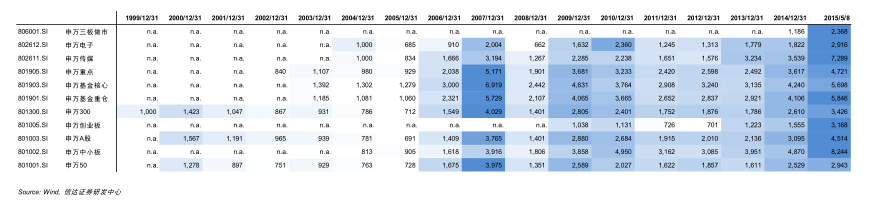

一组申万风格指数则从历史的角度,说明了长期购买高估值和低估值股票所能带来的差异。

从1999年底的基数1,000点开始计算,申万低市净率指数、中市净率指数、高市净率指数目前分别收于7,013点、5,471点、2,418点,而申万低市盈率指数、中市盈率指数、高市盈率指数则分别收于6,930点、4,334点、2,185。

可以看到,在15年的历史中,低市盈率、低市净率的股票组合,持续跑赢了高市盈率、高市净率的股票组合。

尽管过去几年的A股市场,由于小公司估值的抬升,导致大部分投资者认为市场极易战胜、估值高低并不重要,但客观存在的历史规律不可能被改变。

可以预见到,在未来相当长的时间里,小公司的股票价格会持续受到其更高的估值的压力,而战胜市场综合收益率也就会变得越来越困难。

来源:信达证券