下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:骑行客

来源:骑行夜幕的统计客

披星戴月,证监会以互联网企业的速度,赶在周五下班(午夜24点30分后)发布了科创板的正式制度规则:

50万资金门槛,两年经验不变

T+1交易不变

涨跌停成了20%,更刺激(上市前5天没有涨跌停,high爆)

接受亏损企业,给滴滴的通道

接受不同投票架构公司,给华为的路

独角兽(红筹、VIE)纳入科创板

符合条件的A股散户仅300万,占1亿股民才3%。下面的内容却是100%的股民都关心。

主要回答3个问题:

第一问:A股3000点兵临城下,科创板推出倒计时,后市怎么走?

第二问:科创板推出是否会分流A股资金,对A股行情产生怎样的冲击?

第三问:科创板如何打新,不符合直接参与条件的投资者是否值得认购基金?

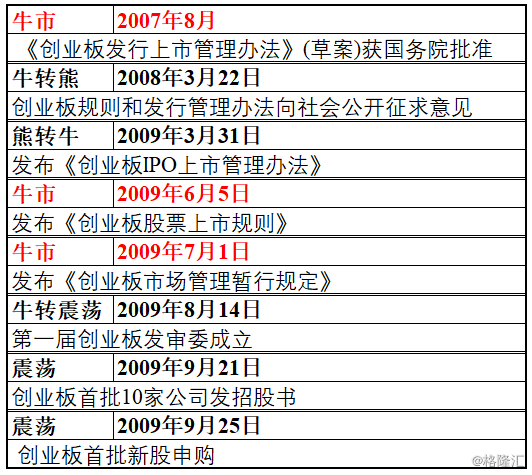

A股最近一次开辟新的战场是创业板,正好10年,看以下时间表:

此次科创板推出是去年独角兽回归的延续。

去年独角兽回归的呼声起于两会期间,正是上证主板小阳春末端

6月6日,证监会也是在午夜连发9文,吹响了独角兽回归CDR的号角

6月11日,CDR基金开始大张旗鼓地发售

6月19日,在贸易战的夹击下,A股崩盘,小米申请退出CDR发行第一单,独角兽回归偃旗息鼓,CDR基金靠买债券度日…

11月后,峰回路转:

政策底后,11月5日,大大在进博会开幕式上宣布设立科创板并试点注册制

市场底后,1月30日,科创板征求意见稿出炉

熊转牛,3月1日,证监会和上交所同时发布了创业板推出时前后历经近3个月的正式制度规则文件

太TM像了,而且这次的速度明显要更快。

15年前的牛市起点,证监会开了中小板

10年前的牛市起点,证监会开了创业板

5年前的牛市起点,证监会开了沪港通

今年,科创板诞生了。

这是为什么骑行客在6天前回复留言:

在4天前发出牛市远没完

在今天再次重申,3000点必破,3000点下的踟蹰只是A股一个习惯性的心理中继罢了。

下面,我们还是通过历史,推演科创板推出后,对A股资金分流的影响。这也是绝大多数股民高度关注的问题。

2009年8月4日,上证见顶那一轮牛市的3478点。7月29日上证的近3000亿单日成交额同样是那一轮牛市的峰值水平。尽管2010年中小板/创业板连创新高,但上证主板的帽子在2009年夏天已被盖上。

两个月后,创业板打新。这个时候上证已缩量至日成交不足1000亿,降了三分之二以上。

三个月后,创业板新股上市,重新带动了市场人气的活跃。

按目前的进程看,科创板推出的速度会比2009年的创业板更快。按各家券商的预测,7-8月第一批科创板企业就有望上市。

那么,这个两到三个月的提前量甚至会再往前拨。

但需要注意的是,这次科创板的打新与十年前的创业板完全不同。

科创板的打新仍采用目前的市值配售方式,基本不存在大规模冻结资金的可能。

而十年前,创业板推出时,每一批上市公司发行时冻结资金规模都达到了1万亿,对市场资金的分流作用非常明显。

事实上,那一年的IPO发行从6月底开始恢复,到9月底创业板加入“抽血”的队伍,尽管市场处于牛市氛围,对增量资金的影响不容小觑。

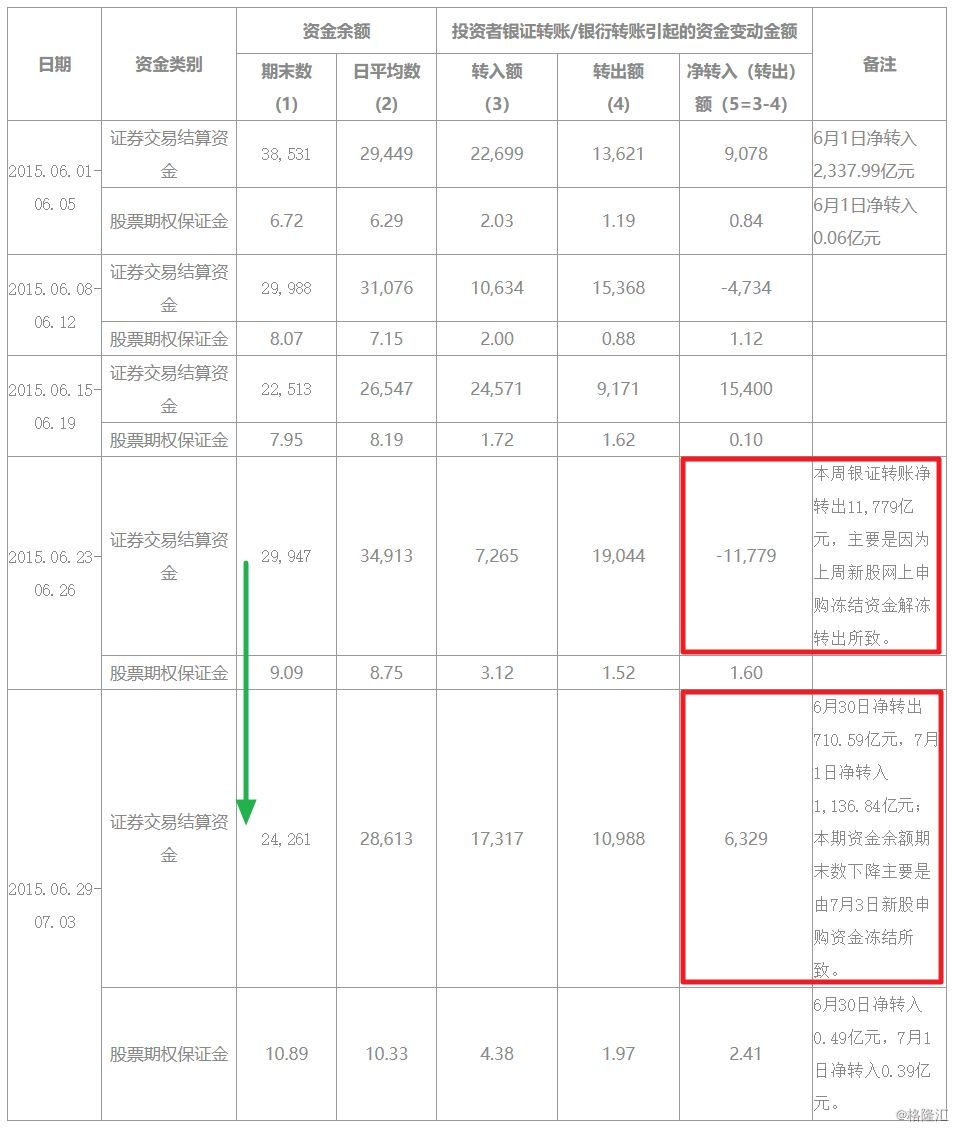

我们以最近一次2015年6月牛市尾端的极端例子来说明这个问题。根据投保基金网站披露的原始数据:

6月中旬以国泰君安为代表的大盘股上市曾引起了银证转账(散户资金转入转出)和证券账户现金余额的剧烈变动。

那一周,据估算国泰君安一支股票冻结的资金规模就达到了2.35万亿,所有发行的新股总计冻结资金6-7万亿元,什么概念,比如今A股的全部可买股票的公募基金+私募基金的规模还要大。

散户市的汹涌可见一斑。

到了科创板,按现行打新制度遗产,这种冲击统统没有了。

老样子,要在科创板打新,得配置A股,中签之前不用交钱,也就不存在冻结资金一说。

所以科创板开启之初,会分流人的目光,却极少会分流存量的资金,甚至如果科创板推出之初,打新效益好,还会让更多的增量资金跑步入场,同时配置A股,获取打新的门票。

最后,资金不足50万门槛,开户不足两年的新股民,是否一定要去挤破头买科创板基金?

未必!

从十年前,创业板推出后,A股的整体表现看,统A指数从2009年9月底到2010年年底,从2800多点上涨到了4200多点,涨幅超过50%,A股老人的整体涨幅并不逊于创业板新人。

从五年前,沪港通推出后,A股的整体表现看,统A指数从2014年10月底的5700点,到2015年的5月底逼近12000点,直接翻番,涨幅远大于港股蓝筹。

每一次新人入门,都是老人绽放的时刻。

再者,科创板市场化定价,将突破目前的23倍发行市盈率限制,回到2009年创业板推出之后高市盈率发行,理论上存在首日破发的可能。同时,一批不盈利的公司上市,将给二级市场估值带来全新的挑战。

给大家一个参考,如果

科创板的整体市盈率估值超过150倍,跑!

整体市销率估值(给未盈利公司的估值)超过15倍,跑!

或者

科创板的整体市盈率估值超出了创业板50%(如今创业板是50倍,创业板综在4季度大洗澡后是100倍+),跑!

以上撤退令已考虑了新生事物50%的泡沫加成。

理性的推演永远算不出人性的疯狂~