下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:文刀生

在格隆汇潜水N久,斗胆献上一篇我挖的公司。与诸位大佬的十倍股、五倍股不能比,这公司不是TMT、券商、医药那类性感行业,而是自从反腐以来就不怎么受人待见的消费股,所以弹性、空间貌似没那么大,但:

1、消费行业一向稳健,相比很多靠想象的科网股,个人觉得,这个更靠谱;

2、超过40%以上的可能上涨空间,也不算低;

3、细分行业反转向好很确定;

废话少说,秉承格隆汇的分析原则,直接上干货(结论):

1、看好统一企业(220)公司股价创新高,达10港币以上。

2、短线看成本降,中线看竞争缓,消费暖,长线看创新。

A、短线看,原材料价格大幅下滑带来的毛利率提升,占饮料成本50%的PET均价年初至今下滑20%,占泡面成本10%以上的棕榈油价格下滑10%。

B、中线一方面:竞争缓。双雄争霸的竞争轮回转折,康统已经打了四五年,随着行业增速显著放缓,双方自不暇顾,加上市场格局也基本稳定,双雄争霸即将进入下一个轮回(看看铅酸电池领域819天能与951超威握手言和后的那个牛劲,你懂的);

C、中线另一方面:经济暖。看好股市财富效应下,可选消费的复苏(中金梁红大姐刚发文,认为股市财富效应将导致中国可选消费全面复苏),饮料具有明显可选消费特征,饮料历来占统一收入接近7成,利润100%或更多;

D、长线看好公司的创新能力和高端定位,符合现在中国消费升级和80,90对消费的时尚需求。

3、预计公司2015年净利润会大幅超过市场预期(市场预期6.5亿RMB),预计实际将达12亿RMB(15亿港币),公司过去5年大多处于25-30倍PE,对应估值375-450亿港币,即8.7-10.4港币。

4、港股必须消费品有严重补涨需求。从年初到现在,随着北水南下,港A股走出了牛市行情,大盘上涨超过了15%;但作为港股传统必选消费品的哼哈二将:统一/康师傅的股价分别跑输大盘20%多。要知道,统一(220)虽然是台湾人的公司,但也是沪港通标的。

5、另外,公司股票有高达1.7亿股的做空余额(都是这几年消费行业不振),一旦强势上涨,空头被逼空,股价上涨强度必超预期。

6、同样看好康师傅的股价修复。看好统一的逻辑,除了长线的创新和定位高端之外,对康师傅同样适用,只不过康师傅的业绩弹性远不如统一。

7、近期催化剂:5月中旬公司公布一季度净利润,以及随后的康师傅的一季报,大概率都会是惊喜。

劝君再来一桶面,关灯吃完喝“小茗”!

好了,我们正式开始试试“关灯吃面”的酸爽!

在具体展开分析前,先上两张图。

继风靡一时的老坛酸菜面后,统一的这款“小茗同学”(定位年轻、时尚,品牌亲切、顺口,口味清新、怡人)新一代茶饮料单品有望席卷潮流!

1.jpg (238.6 KB, 下载次数: 0) 23 分钟前 上传 2.jpg (171.13 KB, 下载次数: 0) 23 分钟前 上传

下面我按短线、中线、长线逻辑分别展开,看看“关灯吃面”会有多酸爽。

一、短线:成本显著下滑,毛利率反弹显著

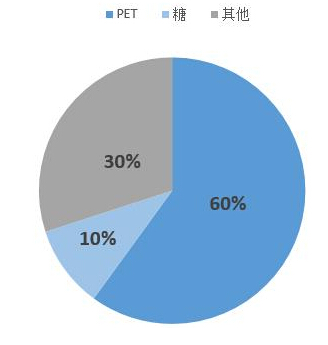

1、饮料占公司收入接近7成,利润贡献100%左右;而占饮料成本50%的PET价格年初至今同比下滑接近20%。

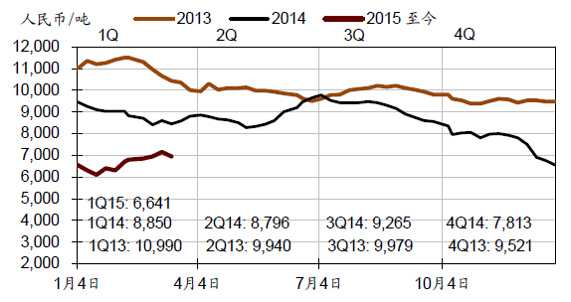

虽然预计糖价今年将有所反弹(由于国家限制进口,扶持国产),但其只占饮料成本10%;而占成本50%以上的PET价格年初至今同比下滑20%,在市场普遍预计石油价格不会大幅反弹的情况下,预计全年PET均价同比跌10%,对饮料毛利率将提升显著我想告诉大家的一个数据是:历史上,2009年PET均价下滑19%,公司饮料毛利率大幅提升4.5个百分点。4.5个百分点啊,这基本就等同净利润提升。

我们先看看饮料的成本结构图(如下图)

3.jpg (41.99 KB, 下载次数: 0) 23 分钟前 上传

在看看成本占比最大的PET价格走势(如下图):

4.jpg (158.54 KB, 下载次数: 0) 23 分钟前 上传

面对以上数据,统一的老板是不是做梦也要笑醒了?

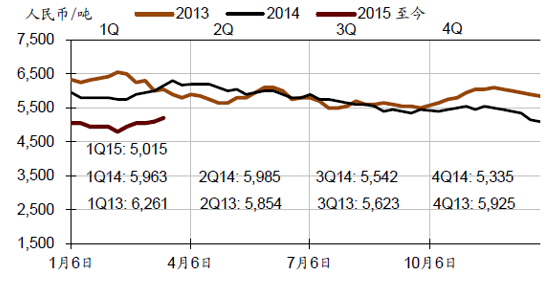

2.泡面成本也有下滑。

虽然预计2015面粉价格同比上涨超过5%,但棕榈油价格预计同比下跌超5%,另外包材价格也普遍下滑。

我们来看看泡面的成本结构:

5.jpg (69.9 KB, 下载次数: 0) 23 分钟前 上传

再看看进口棕榈油价格

6.jpg (131.41 KB, 下载次数: 0) 23 分钟前 上传

二、中线:竞争缓、经济暖

先看竞争缓。

1.竞争缓:天下合久必分,分久必合,竞争轮回正当时

1.1.恩怨情仇,势不两立;老二追赶,老大不安。

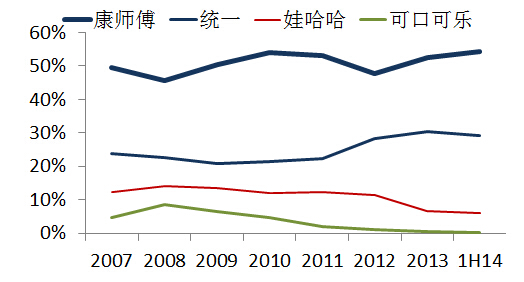

•恩怨情仇,势不两立。康师傅和统一这两家企业之间的恩怨情仇,相信大家有一定了解(文章最后会有些介绍),基本上是水火不相容,势不两立:虽然统一在大陆不如康师傅,但在大本营台湾,统一家大业大,统一名扬全台湾时,康师傅还不知道在哪里。2008年之前,大家虽然势不两立,但由于统一在大陆的实力与康师傅相差甚远,而且由于统一总部管理层的问题,没有对大陆大力投资,双方之间也基本相安无事。

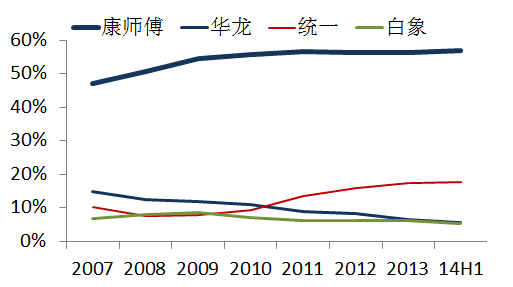

•老二追赶,老大不安。但2008年前后,统一总部的权力层基本确定,公司加大了对大陆的投资力度,大陆的战略清晰化,如是乎统一在大陆的业务也出现了勃勃生机:泡面在老坛酸菜引领下飞速增长,份额由2008年底部的7.7%飙升到2014年的17.9%(见下图);茶饮料在陆续的两款劲品阿萨姆奶茶和冰糖雪梨的带动下,份额也由2008年底部的23%上升到2014年的30%(见下图)。统一的飞速直追,引起了康师傅的重视,同时也增强了统一自身在大陆发展的信心,两家一时剑拔弩张,针锋相对!

7.jpg (96.26 KB, 下载次数: 0) 23 分钟前 上传

上图:统一在泡面的市场份额快速提升,由2008年底部的7.7%翻番上升到2014年的17.9%

8.jpg (111.15 KB, 下载次数: 0) 23 分钟前 上传

上图:统一在茶饮料市场份额也由2008年底部的23%翻番上升到2014年的30%

1.2 意气风发,一决高下;七伤拳,伤敌亦伤己。

由于泡面和茶饮料市场在2010之后增长缓慢,统一的快速增长的代价是建立在蚕食其他同行,而市场龙头(占比超50%)首当其中(虽然一轮较量下来的最终结果是,老大康师傅保住了地位,其他小伙伴遭殃了)。康师傅不想坐以待毙,想仰仗自身在大陆的丰富资源打残统一:除了直接的价格战,康师傅用钱砸广告,砸终端排挤对手,用自身强势的饮料补贴泡面的竞争。最终的结果,虽然统一的势头被遏制住,但康师傅自身也受伤不轻,好比七伤拳,伤敌亦伤己。

•统一趋势向上,但这两年也出现停滞。凭借强势新品的拉动,统一收入由之前在100亿以下徘徊不前,到2010,2012连续突破100亿,200亿大关。强势单品不但打响了公司品牌,拉动了收入增长,同时也强健了公司的渠道网络,为公司下一步的增长打好基础,一时间统一士气高涨,风头甚劲。但随着康师傅凭借自己强大的渠道,任性的砸钱,统一的酸菜面以及其他饮料强势单品都相继被追赶上,加上行业不景气,公司这两年也出现了停滞。在2009-2013收入保持27%收入复合增长后,2014年首次出现收入的下滑。

•康师傅业绩增长也大不如前,且近些年加速恶化。2006-2010康师傅收入和净利分别复合增长26%、21%;而2010-2014分别复合增长11%(如扣除收购的百事饮料业务贡献,仅6%)、-6%;如果看过去三年,剔除百事贡献,收入竟然基本没有增长!

这就是所谓七伤拳,伤人亦伤己啊。

1.3.竞争轮回的转折点——分久必合!

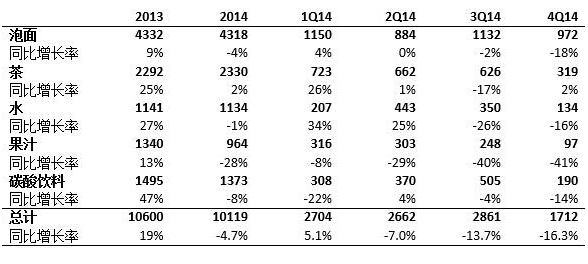

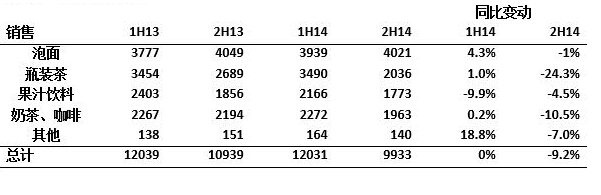

•大家都伤不起了!双寡头的恶性竞争就像七伤拳,伤人伤己,加上行业不景气,大家都伤不起。2014年下半年康师傅所有品类收入全线下滑;统一除了泡面勉强支撑,其余品类都显著下滑。

康师傅饮料业务2014年下半年开始全面大幅下滑

9.jpg (88.48 KB, 下载次数: 0) 23 分钟前 上传

统一,除了泡面勉强支撑,其余都显著下滑

10.jpg (65.17 KB, 下载次数: 0) 23 分钟前 上传

•泡面和茶饮料市场竞争格局极其良好,大家应该要赚钱,而且赚大钱!泡面是单寡头市场,康师傅市占率接近6成,康统加一起占近8成市场;同样,茶饮料康师傅份额超一半,康统一起超过80%。只要康师傅不想再打了,泡面和茶饮料的利润率会深“V”型反弹。从2010年之前的数据看,泡面和饮料都可以达到10%甚至更高的经营利润率;而现在双方总体市占率在两个市场都比2010年前高10个百分点以上,利润率可以更高。

诸如此类案例,其他市场屡见不鲜,比如味精市场,在阜丰和梅花打了几年价格战后,2014年双方在味精市场的市占率加总超接近九成,两公司的利润率随着市场价格在双方默契下一路上升;港股电动自行车电池双龙头天能和超威也是如此,经历了几年厮杀后,双方都伤不起,即将进入价格的默契提升期。与公司提价,利润增长同步甚至超前,以上几个公司股价都持续、大幅上涨。

•竞争轮回的转折点——分久必合。没有永远的敌人,只有永远的利益。超威与天能两家天天恨不得掐死对方的公司,前不久也联合提价30元。事实上,康师傅已经明确表示,2015为利润考虑,将守住均价,不做无谓的价格战,而统一也明显默契配合,绝口不再提价格战,而是通过差异化和高端化来提升自己毛利率;

一个经典的证据是:从去年4季度开始,双方都约好似的,都不再在桶面里加火腿肠。千万不要小看这个动作:一方面它暗示了双方的价格联盟协作极可能开始,另一方面,一根火腿肠的成本3毛多,占到一包泡面收入的10%,就此项措施就可以额外增加泡面净利率3%左右(桶面占收入50%以上,大部分桶面都送火腿肠);

与此对应的是,统一去年四季度泡面业绩明显好转,不但弥补了3季度的亏损,还使得泡面业务由上半年的亏损1.2亿到下半年赚2200万。

2.股市财富效应拉动饮料消费。

个人较认同中金刚发布的一篇“可选消费复苏”的报告,其中提到经过几年的调整,在股市财富效应、楼市企稳等因素刺激下,可选消费有望迎来复苏。很多人可能认为饮料属于低价的必需品,对经济及收入不敏感,长期跟踪饮料公司的同学就知道,饮料虽然低价,但绝对是可选,对经济非常敏感:可以选择在家里或者办公室多喝几个水,也可以选择在便利店顺便买瓶水,饮料完全属于可有可无的消费,尤其是高端饮料(单价4元以上)。现在A股全民皆股,2亿个账户,诸多80,90后股民,虽然他们在股市里没多少钱,但看着自己市值每天上涨,他们对饭后顺便去公司楼下或者食堂门口的便利店搞杯饮料觉得是必须的。

三、长线看:定位高端、创新驱动

在今天的中国快消品界,创新很重要。大部分人或许认为,在快消领域,品牌和渠道是真正的王牌,而创新并没有那么重要。

•但是,渠道和品牌强如娃哈哈的企业,在过去几年节节败退,最主要原因还是因为创新不够:以前有矿泉水,营养快线,激活;但随着“一言堂”堂主宗庆后的衰老,整个企业的创新完全跟不上现在日异月新的节奏(所谓的企业的忽悠水平跟不上消费者审美的提高),启力,格瓦斯前仆后继。不过,这也难怪,娃哈哈的特长是仰仗自己的渠道“抄袭”别家的产品(激活、冰糖雪梨,荷兰奶茶等等)。旺旺在中国广大的农村地区拥有少有人匹敌的经销网络,但由于旺仔牛奶、雪饼产品老化,创新不足,目前正遭遇困境,尤其是旺仔牛奶遭遇来自特仑苏、经典、莫斯利安的挤压。

•恰恰相反,很多企业后来居上,有的甚至从无到有,凭借的就是——创新!RIO是典型的受益于创新的企业,公司的产品定位精准,90后,00后,产品包装、定位炫、时尚。2012年,公司还是年销售额不到2亿的小公司,2014年销售额近10亿,净利润2.3亿;2015年一季度收入7.7亿,净利润3亿!目前在A股市值超过600亿RMB!而光明这几年在乳业格局已基本稳定的情况下能奋起直追,靠的也是莫斯利安这个高毛利新品,单品收入从2010年的2亿飙升至2014年的60亿,占光明总收入的30%,如果没有莫斯利安,剔除光明收购的新莱特,2010年的2014年光明的收入下滑10%以上!

•最后,创新离不开公司深厚的积累,而不是一时发热,看好统一在食品饮料行业深耕50年的积累。统一在40多年前就进入速食面行业,30年前就进入饮料、乳品行业;而且,在整个食品饮料行业的产品系列齐全,包括面、油、肉、调味品、豆制品、乳制品几乎所有的食品饮料子行业;大陆与台湾消费习惯基本相同,另外,随着大陆人收入水平的提高,吃喝方面更加注重健康、方便、时尚,而台湾经济领先大陆约十年,非常有利于统一把握未来大陆食饮消费的先机。从一时独领风骚的冰红茶、老坛酸菜面、阿萨姆奶茶、冰糖雪梨等,到当下有望成为下一代畅销单品的小茗同学、海之言、汤达人,等,淋漓尽致的展现了统一在业内“创新达人”的风采。

•老坛酸菜之后,看好“小茗同学”。2015年初,统一推出新一代茶饮料品牌——“小茗同学”,个人非常看好。正如上所言,茶饮料市场在国内这几年出现下滑,除了经济不振,另外一个原因个人觉得是由于掌控市场的康统不作为,不创新,市场份额被其他饮料品类挤占(国际巨头雀巢几进几出茶饮料市场,折腾半天也搞不出名堂,这在一定程度上也大大松懈了康统在茶饮料上的进取心)。小茗同学定位年轻(年轻学生族群)、时尚,品牌名称亲切、顺口,口味清新、怡人(以冷萃取工艺推出清爽不苦涩的冷泡茶);无论从名称、包装、口味、定价(5元以上)都实现巨大突破,有望在一潭死水的茶饮料市场掀起一股旋风,引领消费潮流。

11.jpg (280.12 KB, 下载次数: 0) 23 分钟前 上传

四、盈利预测和估值

•2015年净利润率达12亿,远高于目前市场预估的6-7亿。保守估计泡面挣3亿,净利润率4%不到(仅相当于不送火腿肠的节省);饮料2010年前的5,6年基本经营利润率达10%左右,近些年随着市场增速放缓,在固定成本的负杠杆作用下,利润率下滑,但2014年上半年仍有7%的净利润率(上半年净利一般略高于下半年),在占50%成本的PET价格下滑10%的背景下,以及高毛利单品放量,我们预计全年饮料净利润率5%,即9亿。那么估计2015净利润达12亿RMB。

•给予2015年25-30倍估值,对应目标价8.7-10.4港币。25-30倍是公司过去几年的估值中枢范围(也基本与港股食品饮料消费蓝筹估值相当),目标价对应股价涨幅23%-46%。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者未持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。