下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:复利无声

券商还得涨!因为市场上大多数人还处在看不上的阶段,要涨到让他们追不上。没办法,我一向观点如此明确,1月16日我决定把《周期之王的新周期是否来临了?3言2语偷窥证券行业》正式公开的时候就这样,我的每一篇文章几乎都是这样。怎么想就怎么说,对错留待打脸嘛,错了咱就改进,万一对了呢?

关于证券行情的总得演绎,我大概有如下几点思路,可供交流参考。

一、搞清楚:证券行业的重要性就是资本市场的命门

我不止一次强调一点,资本市场的重要性和地位已经提升了一个档次,成为了重点工作。我还想说的是,证券行业的重要性就是资本市场的命门。这个判断将直接指导未来很长一段时间我对券商板块个股的投资推演。

1、资本市场现在是重中之重。在目前整个局面下,实体经济的休养生息绝对不是一朝一夕之功,没那么容易解决。“围魏救赵”就是比较好的策略了,搞活资本市场,进而启动上市公司这一经济活力的发动机,没有比这更好、更直接的措施了。也可以看到,2018年10月31日明确提出加强资本市场制度建设后,2019年2月22日会议进一步提出“深化金融供给侧结构性改革 增强金融服务实体经济能力”“ 金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。经济是肌体,金融是血脉,两者共生共荣。”

2、证券行业是资本市场重中之重。我大概想到的几个层面,一个是去看讲话原文和对照现实,金融行业目前主要压力是系统性风险,主要作用是推动实体经济发展,一控一放的基本原则已然确定。二是,主要风险是银行的风险,但银行的风险就是全民的风险,是实体经济的风险,目前看不是一时半刻可以解决的。次要风险是二级市场的风险,主要是质押、商誉暴雷、活力不足;客观看估值并不贵,两市估值只有15倍(TTM),市值也只有52万亿,也才只有GDP的57%。解决证券行业的风险最简单也是成本最低的,所以我们看到去年10月19日以来,4000亿舒困资金、3000亿美元QFII、北上资金疯狂涌入1200亿(2个月),风险可以说已经解决。三是,搞活二级市场必须通过证券行业,证券行业就是资本市场那个重中之重。一方面科创板和注册制要快速推出,而且从整个意见和方案看,券商担负了很大的责任,对应的也给了很大一块肉;另一方面,二级市场活跃后,必然是周期之王券商大丰收。

好了吗?关于思考层面的事情就说这些够了吧。还请拍砖。

二、这才只是小试牛刀,整体行情继续

就实际投资来说,我认为整个证券行业也不过是刚刚开始而已,小试牛刀,行情还早。

1、整体的估值不贵。按照中证指数公司的投资银行与经纪业务(41家券商)统计,目前整个证券行业的TTM为31.62倍(静态PE24.58倍),PB1.61倍,总得来看对照周期的底部和当前二级市场改革的前夕,估值和市净率都不算贵,趋势向上。

截止到2月25日,两市成交金额达到了1.4万亿,比2018 年沪深两市日均股票 成交额 3689 亿元,增加280%。成交量的周期性提升对于业绩的提升的关联度还在0.48左右(取自华泰证券经纪业务占比),可以预期业绩才刚刚开始。

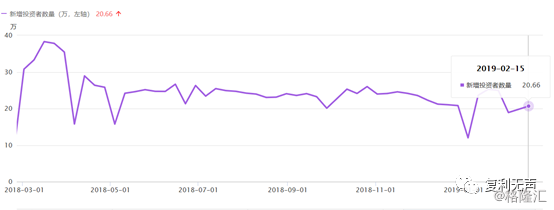

2、场外资金才刚刚开始入市。纵然2月25日两市成交额达到了1.4万亿,北上资金2019年达到了1200亿,总额达到了7538.21亿,两融余额达到了7572亿,但是我还是要说,真正的场外资金也才刚刚入场而已。我的判断来自于以下信息。我周末在公众号上的调研显示,还有20%的在场投资者空仓或者轻仓;明晟中国指数纳入因子从5%提升20%,罗素中国指数的落地,都指向5月份;华润CREFI指数1月份报告显示,股票型私募基金的股票配置也才57.89%,距离9成的历史刚仓位还差不多;两融余额不过7572亿,仅比跟2018年两融规模7557亿元高出15亿,不到0.2%;开始找我代管的人多起来,而在我面前自诩股神并要代管我的资金的人还没有。

开户人数并没有大规模增加,上周的开户人数是20.66万

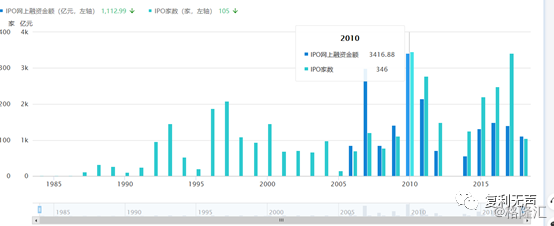

3、科创板和大规模的场内融资还没开始。这一次资本市场的改革,主要抓手是科创板叠加注册制,最大的期许是真正从机制上重塑一二级市场,打破利益板结,真正实现资本市场为实体经济服务(从目前公开的信息看,科创板的推出速度可谓是一日千里:从科创板提出到1月30日《科创板上市公司持续监管办法(试行)》正式公布征求意见只用了91天; 3月2日就可以正式公布了。上交所已经开始调研科创板的投资门槛和规则方面的意见建议,收集了500份; 2月15日G60科创走廊九城市齐聚上海证券交易所交易大厅,与上海证券交易所签订战略合作协议,正式发布上证G60科创走廊指数。2月24日易主席上任第一次公开行动即来到科创板发审中心。可以预期,科创板的推出只争朝夕,必然在2019年内完成。);截至目前还没有真正落地。至于场内融资,我先上张图

历史上,两市IPO最多的是2010年的346家,IPO金额是3416.88亿,而2018年这一数字是105家和1113亿,大致只有巅峰时期的三分之一。而现在市场上的并购和可转债等再融资规模也没有大规模发力。

三、从历史来看,2倍于股指的涨幅可期

拉长时间看,资本市场的机制建设才刚刚开始,触底上涨虽然进入第8周,可也不过是刚刚开始,这个时候去思考撤退什么的,未免太过于浮躁了。还是静下心来寻找更加优质的标的。

复盘2015年的疯牛行情,整个证券在2015年上涨了354.26%,上证涨幅为160%,基本上2倍与市场平均;其中上一轮牛市中互联网概念的东方财富、同花顺分别也创造了13倍和4.5倍的神话。这样的先例,基本上为证券行业的上涨打开了空间。截止目前,证券板块的涨幅为82.06%,一切还早。

四、龟兔赛跑,越往后走头部券商越突出

关于投资标的,基本的思路我是这样想的,不懂基本面分析的就选ETF,懂基本面分析的选择头部券商和互联网券商,风险收益比比较大的话,头部券商最后涨幅更大。

1、互联网不再是新业态,而是工具。别看上一轮牛市互联网券商东财、同花顺大放异彩,现在涨的好的还是他们;我认为时过境迁,还在用老眼光思考问题并不合适,互联网已经不是新业态而是工具了。比如:东财的低佣万一点八开户,早有券商搞出了万一;比如:对于流量的扶持,你们没发现吗?现在好多IP背后都是公司,想我这的个人投资者基本上都被淹没了;流量的玩儿法,都在思考。

2、B端业务,互联网证券基本吃不到。我们可以对比下华泰和东方财富在IPO和公司再融资上的收入。2017年华泰证券并购重组15单,金额973.04亿;企业资产证券化37单,463.52亿元,股票质押908亿。而东财股票质押业务25亿,至于再融资和IPO,我好像不记得他们接过业务,印象中,东财的投行部门后来解散了?

3、科创板,互联网公司不是吃不到,是连看都看不到。从目前对科创板已知信息和披露的科创板的方案看,券商从注册制、券商跟投、认购脚佣机制等,是对券商的大大的利好;而真正能够有资格参与科创板并吃到肉的,只有头部不超过10家。至于互联网券商,对不起,不是吃不到,而是连看到的资格都没有。甚至包括50万的投资者门槛,对于互联网券商来说都是闭门羹,毕竟80%的投资者资金在50万以下。

4、参与的主力已经不再是散户,而是大型机构。两个层面,一个是整个市场到目前为止以公募、外资等机构资金为主,从我前面的数据中可以看到,在北上资金2个月持续流入1200亿,私募仓位大幅提升到57.89%的时候;代表散户梳理的新开户人数居然在2019年第一周创下了1年新低只有11.99万户,两融规模直到2月22日也只有7572亿,仅比2018年多出15亿。另一个层面,参与证券板块投资的也是以机构为主的,我在《涨幅49%!券商板块价值投资几何?》文中就已经说过了:根据已经公布的基金四季报数据显示,机构持券商板块总市值占机构投资总市值的1.65%,较上季度末上升0.8个百分点;持仓市值方面,券商板块重仓股总市值为86.11亿元,环比增长62.82%;持股基金数方面,12月末重仓券商机构598家,较上季度末增加341家。机构可是已经提前埋伏了半年,这是有多看好行情?不吃饱会撤吗?先胖不是胖,后胖压倒炕,头部券商,走着看嘛。说错了就打脸嘛!

好了,我要说的就是这些,主要思考的思路和查阅的数据,建议各位可以看看之前的两篇文章。当然,短期怎么走,我也不知道,中间的波折很难说会如何。祝大家好运。