下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘毅/覃汉

来源:债市覃谈

导读:

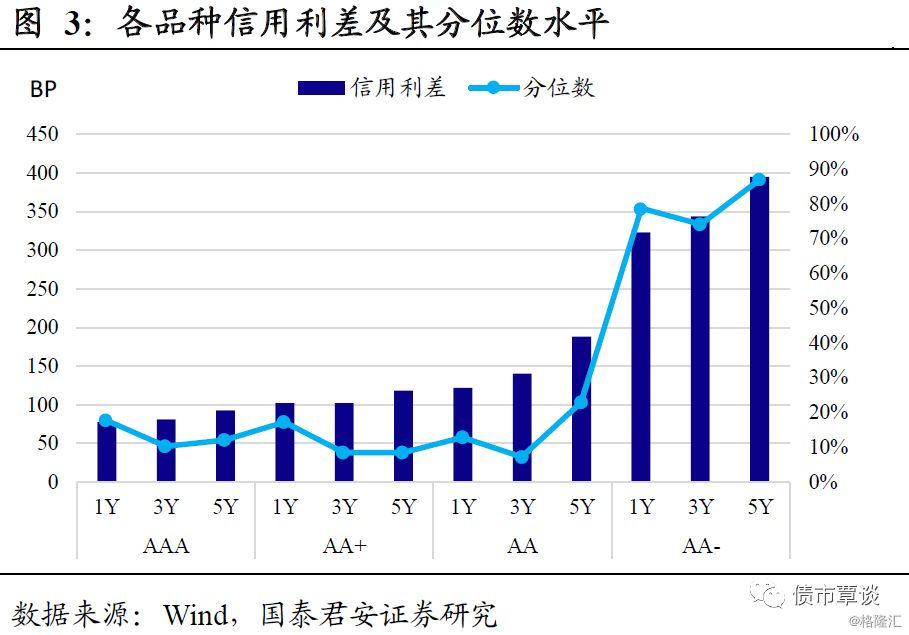

信用利差的整体已经处于较低水平。从目前的信用利差分位数水平来看,AA及以上评级品种中,除了1年期信用利差分位数因为1年期国债快速下行的原因仍在20%以上之外,其余多数信用利差分位数都已经回落至09年至今20%的分位数以内。

这一轮信用利差压缩的空间已经不大。(1)从信用基本面上来看,当前经济各部门杠杆率高企,维稳的效果大不如前,19年盈利仍有可能会继续下滑,而尾部企业接近“违约临界点”占比大增背景下,信用基本面变动对盈利下滑的敏感度会上升;(2)从风险偏好上来看,迫于经济下行压力监管政策有所放松,但风险偏好仍难以回升至16年水平,尤其是委外收缩将大幅降低银行资金的风险偏好。

信用策略怎么在螺蛳壳里做道场?(1)压缩流动性溢价。配置高等级品种流动性相对较差的债务融资工具,比如说PPN、永续债以赚取流动性溢价;(2)压缩期限利差。目前期限利差处于历史中位数之上,但从历史上来看,高期限利差并不代表长久期会走的更好,而且拉长久期后利率风险抬升和潜在的流动性风险使得压缩期限利差的策略并非首选;(3)压缩评级利差。如果能甄别好信用风险,在控制久期的同时下沉评级是更好的选择,一方面控制了久期风险,另一方面提高了票息收益。

正文

1.利率水位普降后,信用策略怎么做?

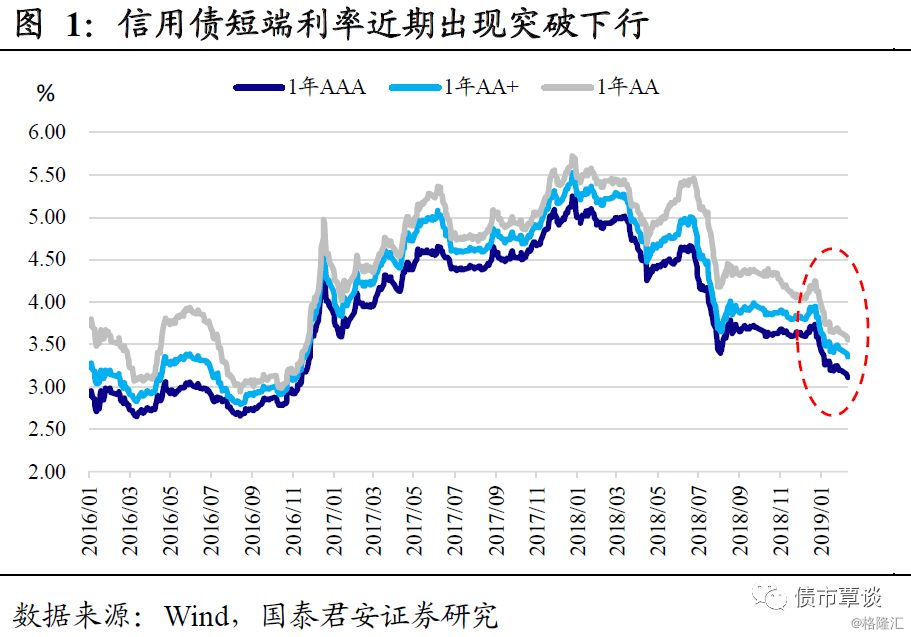

短端突破下行,利率水位降至低位。年后伴随着资金利率的快速下行,各类短端利率均出现了突破下行走势。6个月股份行同业存单利率较年前大幅下行接近70bp至2.83%左右,目前已经接近16年三季度的水平。债券市场短端利率同样出现了快速回落,1年期国债收益率水平较年前回落28bp,1年期信用债收益率水平整体下行超过40bp。以1年AAA品种来说,8-12月份多数情况在3.6%左右震荡,但近期已经快速下行至3.11%。

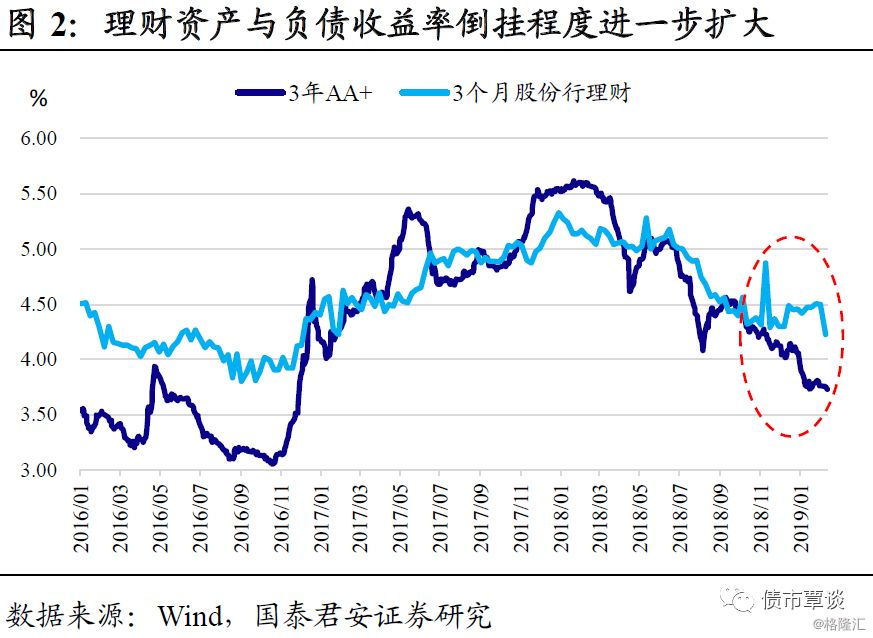

高等级配置价值快速削弱,资产端和负债端倒挂加剧。收益率的快速下行带来的是信用利差的进一步压缩,目前信用利差分位数水平已经处于09年以来历史20%的分位数以内,3、5年期品种信用利差分位数水平则更低。如果以理财收益率和3年AA+收益率之差来衡量资产端和负债端的利差,可以发现最近资产负债倒挂程度明显拉大,目前倒挂程度已经为60bp。

18年难在抓拐点,19年难在找价值洼地。18年是债市牛熊转换之年,收益率整体处于高位,做多空间大,但是牛市初期做多信号并不明确,抓拐点难度较大,超额收益往往来自于对于拐点精准的判断。而19年则反之,基本面下行信号趋于显性化,做多成为一致预期,但利率大幅回落之后实际上空间十分狭窄,这样的市场环境中,超额收益更多的会来自于机构性的行情。

对于信用债来说,下半场的超额收益来自于利差的压缩。目前信用利差已经处于低位,而且相比较于16年三季度的最低点,目前从机构配置行为的角度来说尚不足以达到,因此后续整体压缩信用利差行情的空间有限,信用债不再是配置就有收益的品种。信用债的超额行情下半场更多的需要依赖三点,一是流动性溢价的压缩,二是期限利差的压缩,三是评级利差的压缩。

但是下半场信用策略逃不掉的问题就是低票息保护与未来市场转向流动性丧失的风险,乐观同时需留一份谨慎。牛市上半场中,收益率依然整体处于高位,加仓信用债至少有非常强的票息保护。到了牛市下半场,收益率水位整体下行,信用债票息保护空间也开始明显回落,信用策略上也变得愈发尴尬。一方面,投资者为了弥补收益率的不足,开始在信用债上拉长久期和降低评级,而另一方面,一旦市场发生反转,长久期低评级信用债流动性会迅速冻结,导致低票息资产烂在手上,并且由于配置时收益率已经偏低,收益率的快速上行可能会带来净价的亏损甚至会侵蚀票息。

2.信用利差压缩空间已经不大

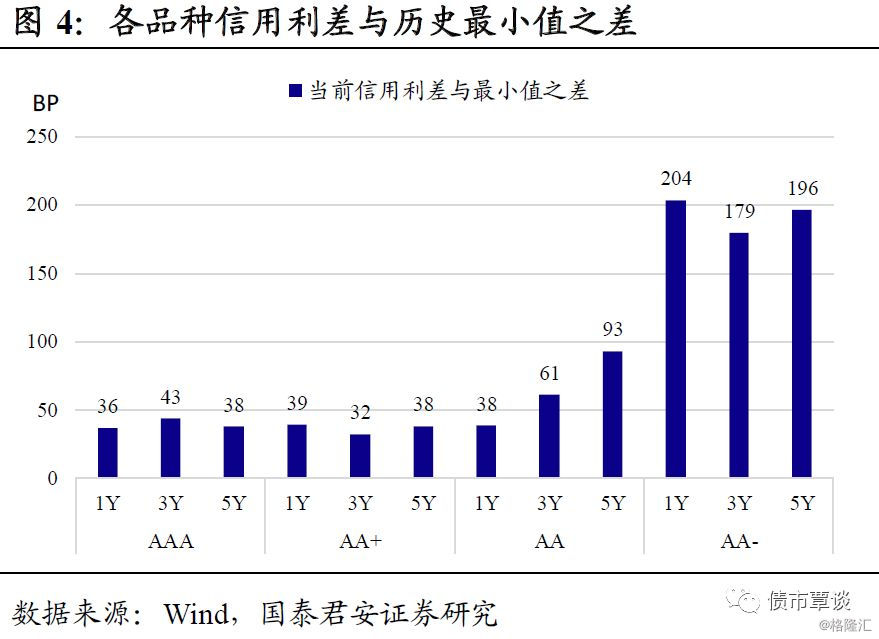

信用利差的整体已经处于较低水平。从目前的信用利差分位数水平来看,AA及以上评级品种中,除了1年期信用利差分位数因为1年期国债快速下行的原因仍在20%以上之外,其余多数信用利差分位数都已经回落至09年至今20%的分位数以内。从绝对数值来看,AAA及AA+品种当前信用利差距离16年的历史最低水平仅剩不到40bp,低评级中AA短期限品种也接近前期低点,但AA长期限以及更低评级的AA-整体上信用利差仍然距离前期低点较远。

对于信用债来说,还有多少信用利差可以压缩是一个问题。信用债收益率会重新回到16年的低位吗?从信用基本面(风险评价)和机构行为(风险偏好)两点来看,我们认为不会。

(2)其次,从信用基本面来看,维稳的难度决定了这一轮信用基本面企稳难度较大

信用利差的中枢很大程度上由债券发行人信用基本面所决定,而决定企业信用基本面最重要的两个因素一个是内部盈利,第二个是外部融资。两者的区别与联系在于:

1、多数情况下内部盈利对企业信用资质影响较为间接,并非,而外部融资短期影响快且程度大;

2、外部融资的好坏并不独立于盈利情况,内部盈利的好坏也从某种程度上决定了外部融资能力的强弱,相关性的强弱往往取决于企业自身属性。比如民企的外部融资对内部经营情况的敏感程度会比国企更高。

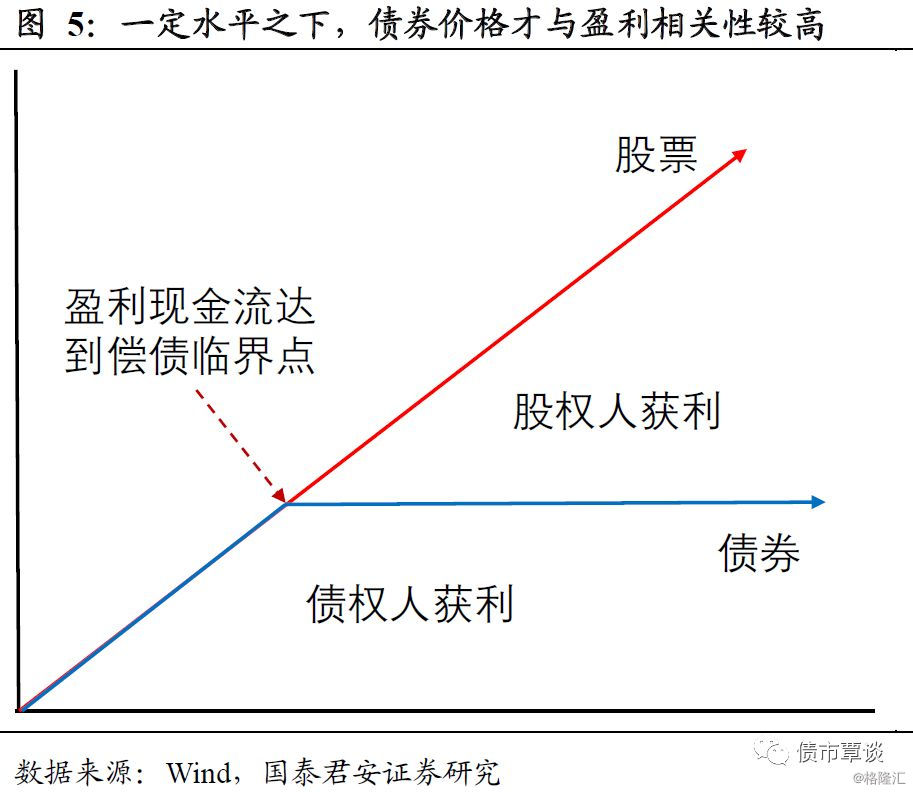

历史上,货币政策迫于经济下行压力由紧转松时,信用利差同步收缩,此时信用基本面往往是好转的。信用利差的收窄与信用债收益率的下降几乎同步,此时的宏观环境是,由于经济尚未稳住企业盈利仍处于回落通道中,但外部融资已经开始改善,综合来看信用基本面向好。

一方面企业盈利虽然仍在下滑,但只要不触及到企业违约的边缘,实际上对债券价格及收益率的影响有限。但是短期外部融资的改善却能快速缓解企业的流动性问题,使得企业信用基本面快速企稳。

另一方面,虽然短期内企业盈利仍在下滑,但由于中国经济仍有加杠杆的空间,因此市场对政策维稳的能力不那么担忧,从预期上来说信用基本面也是好转的。

但是这一轮信用利差的收缩与前几轮不一样。

首先,经历了企业、政府、居民轮番加杠杆之后,目前中国总杠杆率已经处于高位,继续加杠杆的空间已经很小,因此这一轮稳增长的效果会明显偏弱,从历史上来看,伴随着经济整体杠杆的升高,08年、12年和15-16年三轮加杠杆的效果也是越来越差的。从这点上来说,企业盈利企稳的难度也会更大,至少19年仍然有较大的下行压力。

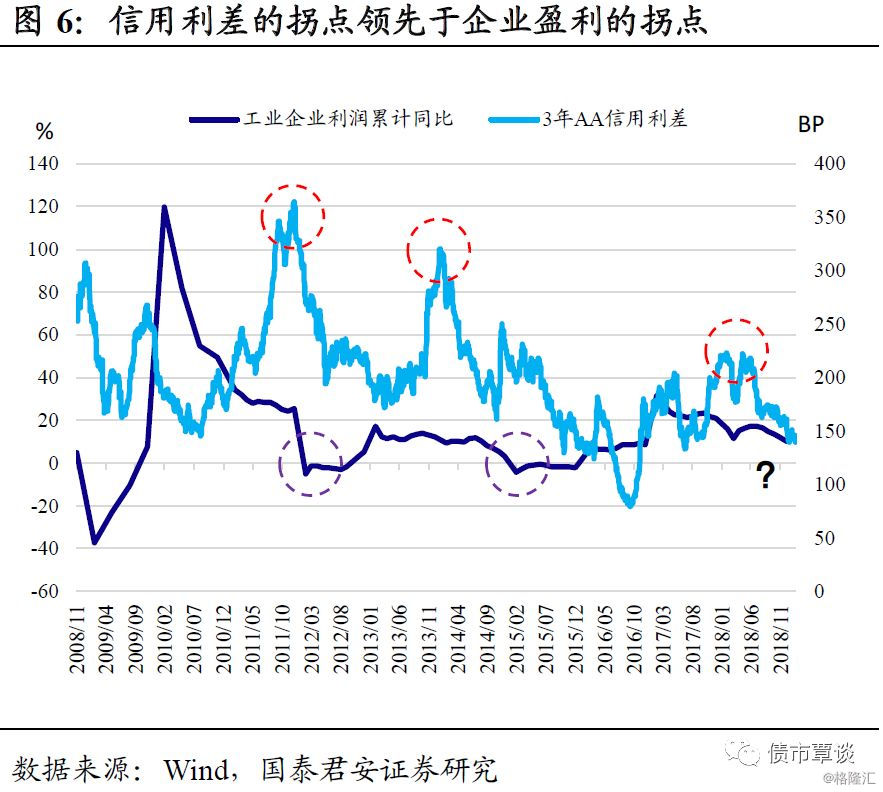

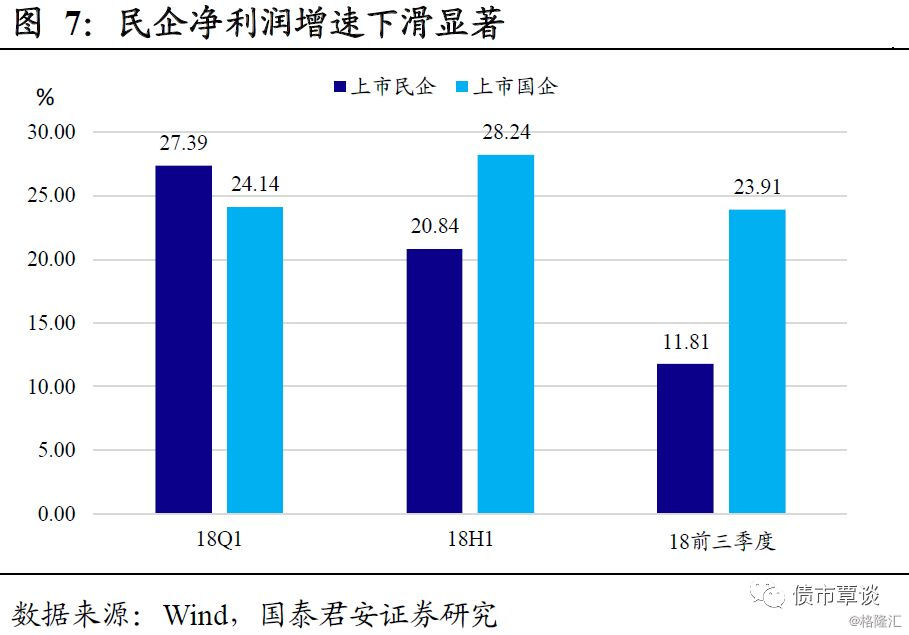

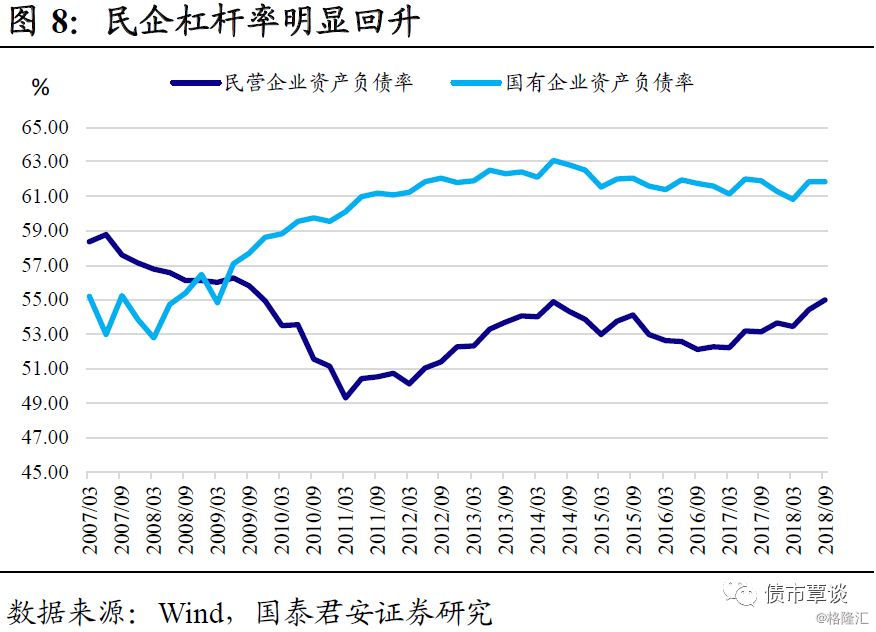

其次,企业部门高杠杆率压力之下,信用尾部企业接近违约边缘的数量占比大增,此时债券价格以及收益率对于盈利的边际变化敏感度会提升,盈利恶化对企业的信用资质影响会愈发明显。尤其是对于这一轮信用风险的主体民营企业来说,近期利润下滑的程度确实有所加速,三季度净利润增速较二季度大幅回落9个百分点至11.81%。而且从杠杆上来说,民企的杠杆近期抬升的也会更加明显。

(3)从机构行为的角度来说,这一轮配置力量远不及16年。

从大的环境上来说,16年尚处于金融自由化的过程当中,理财基金风险偏好通过委外的方式显著抬升。大量理财资金通过委外的方式进入债市,在收益率已经处于低位的情况下疯狂加杠杆、拉久期、降评级,导致信用债收益率水平以及信用利差压缩至历史低位。

当前经济下行压力之下去杠杆有所放松,但机构风险偏好恢复仍难以恢复到16年的水平。当前处于金融去杠杆的阶段中,虽然迫于经济下行压力去杠杆政策有所放松,但整体上来说,大的方向没有发生根本性的变化。以资管新规来说,虽然延长过渡期、允许非标使用摊余成本法以及放松对风险资产的投资是阶段性的放松,但打破刚兑、严控非标、清理资金池、消除嵌套、抑制通道业务等大原则并未出现明显的放松,而这些会明显的一直银行资金风险偏好的抬升。

更重要的是委外模式的快速萎缩。委外诞生的初衷是在收益率低位的情况下,传统的配置户将资金委托给交易户,通过赚净值、加杠杆、降评级等方法来增厚收益,实际上就是想利用公募基金较强的研究优势。在这个过程中,信用债投资方面对久期评级的风险偏好都出现大幅抬升,从而也创造出08年以来信用利差的最低水平。但是经过试水之后,最终发现委外模式受制于一旦放款就必须快速建仓的限制,实际上最终业绩的差异跟银行放款的时间高度相关,放款时点的把握还是需要靠银行自己把握,在放款时点已定的大前提下,实际上不同研究实力的基金委外的结果相差不会很大。这个问题导致委外模式做债券投资相对鸡肋,叠加金融去杠杆,委外规模迅速收缩,而在这一过程中,实际上银行资金投资的风险偏好是在下降的。

受制于企业盈利继续下行的压力和企业部门高杠杆压力下,这一轮宽松周期中信用基本面的改善会相对较弱,这意味着风险评价依然偏高,同时金融去杠杆大背景下机构风险偏好难以恢复到16年的水平。综合来看,信用利差不会达到16年的历史低点,在当前偏低的信用利差水平下,继续压缩的空间较为有限。

3.狭窄空间之下,信用策略怎么在螺蛳壳里做道场

如果不牵扯到行业的轮动和选择,从更宏观的角度来看,信用利差和收益率普遍下行至低位之后,信用债的超额收益更多的来自于压缩各种利差。这其中包括流动性溢价、期限利差和评级利差。

3.1.压缩流动性溢价

压缩流动性溢价本质上是流动性宽松背景下投资者风险偏好的抬升。在有较高配置收益的前提下,投资者一般倾向于牺牲部分收益选择流动性更高的品种,因此债券牛市初期往往是先看到流动性最好的利率债和高等级信用债率先走出一波行情。随后伴随着流动性好的品种收益率的快速下降,投资收益已经不能满足投资者的需求,这时投资者便会开始转战流动性较差的品种,进而带来流动性溢价压缩的行情。

PPN、永续债等流动性较差的品种利差有进一步压缩空间。在控制信用风险,不大幅降低评级的情况下,可以选择高等级主体发行的非公开或者永续债来提高投资收益。虽然永续债之前出现过一些信用事件,比如条款陷阱、不还利息等等,但整体上来说,对于核心央企来说,大幅提高融资成本依然不可接受的事情,因此基本上都是假永续。

3.2.压缩期限利差

拉长久期同样是获取更高票息的方法之一。 不出现极端情况,一般很少会出现信用债收益率曲线的倒挂,因此拉长久期获取更高的票息是一种可行的策略。

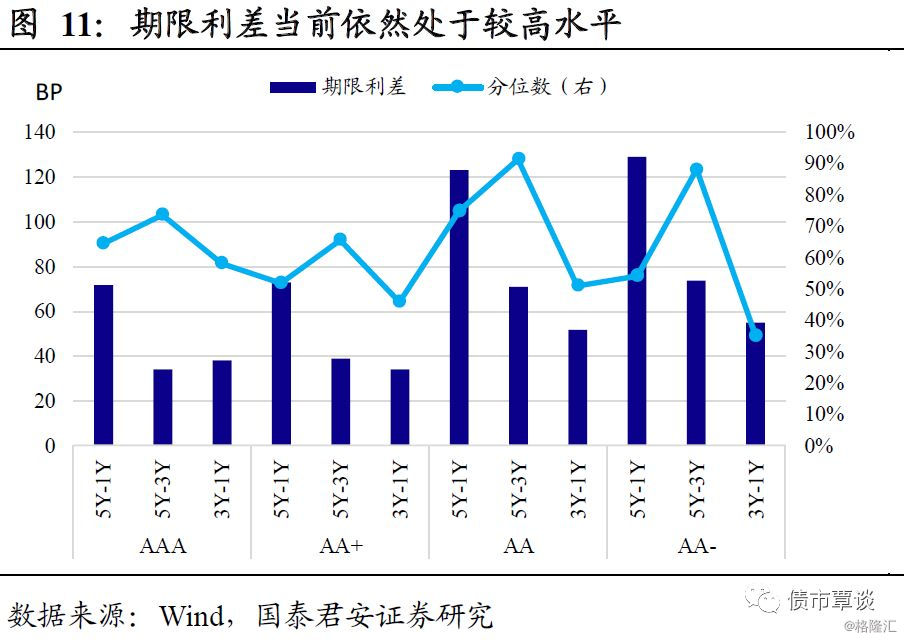

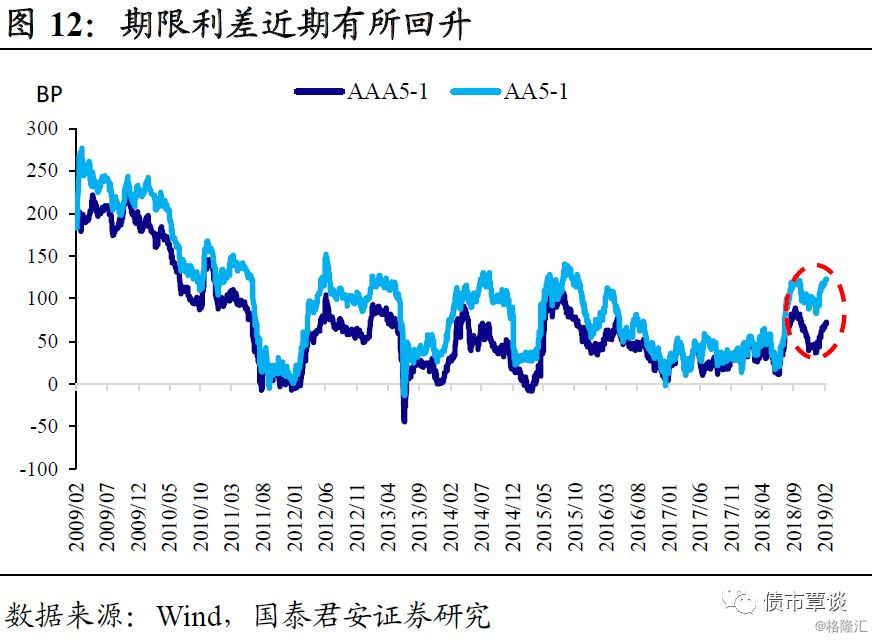

目前期限利差分位数整体处于高位。跨年结束叠加央行再度大幅降准,19年以来资金面处于极度宽松状态当中,隔夜回购利率再度下探至1.4%的低位。随之而来的是短端收益率的快速下行突破,并且下行速度显著快于中长端利率水平,带来信用债期限利差的大幅走扩。从数据上来看,目前高等级5-1年期限利差约为70bp,而低评级5-1年期限利差基本上为120bp左右,整体上来说较前期有所走扩,分位数均处于09年至今50-70%区间。从期限利差水平上来看,长久期相对于短久期品种的配置价值在回升。

但是从历史上来看,期限利差高并不代表长久期有机会。比如11年四季度、13年6月份和15年二季度期限利差一度降至负值,更多的是由于资金面的紧张引发短端利率快速上行所致,与长端利率走势相关性较低。而12年6月份收益率的低点却是对应着期限利差的高点,后面伴随着期限利差的回落收益率反而是上行的。更重要的一点在于,如果未来市场进入调整,即使未来期限利差收窄,但由于长端久期更长,依然可能亏损的比短久期更多。因此期限利差的高低对于是否能够增加长期限信用债的配置参考意义有限。

另外拉长久期需要考虑到的是净值波动和市场转向流动性丧失的风险。

(1)拉长久期之后组合净值波动将会明显加大,而且从市场的角度来看,19年很有可能不会像18年一样形成单边牛市,更大的可能是波动较大的市场,在这种市场上如果拉长久期的节奏没踩准,反而可能会导致票息的增长不足以弥补净值上的损失。

(2)从绝对数据上来看,久期提升带来的利率不长并不够,比如高等级5Y-1Y大概是70bp左右。而在当前时点上,整体收益率水平已经处于历史偏低水平,未来一旦发生市场的趋势性转向,将会导致长久期品种流动性迅速丧失,即使是以持有到期为目标,该类资产可能还是面临票息偏低的问题,可能会拖累组合整体业绩表现。

3.3.压缩评级利差

相比较于拉长久期,在控制久期的同时降低评级似乎是更多投资者的选择。短久期低评级策略,在能够较好的控制信用风险的前提下,一方面能够提高组合的收益,另一方面也控制了组合的久期风险,比较符合信用债作为配置品种吃票息为主的特征。从走势上来看,评级利差从“723”国常会之后就快速收窄,目前已经处于偏低水平,1年、3年AA-AAA评级利差分别为45bp、59bp、分别处于历史33%和25%的历史分位数水平。

从行业选择上来看,产能过剩行业整体上收益率已经偏低,而且从基本面上来看,19年可能依然面临盈利下滑的问题,因此不适合做评级下沉。目前仍有一定利差保护未来基本面又可能好转的行业实际上就是城投、地产和民营企业。

城投债和地产债是本轮评级下沉策略的主要板块。城投债主要是受益于经济下行压力加大之后基建稳增长的重要性加强,隐性债务的处理也有所缓和,因此城投债的刚性兑付预期增强。但需要注意的是,隐性债务的问题只是延后并未消失,仍需要防范经济企稳之后政策转向的风险,城投下沉评级依然需要有所克制。地产板块受制于前期政策收紧,板块收益率也整体偏高,在“房住不炒”的前提下行业政策出现大的松动可能性不大,但在行业投资依然偏高的前提下,为了防止房企出现降价销售潮,行业融资政策依然可能会出现明显的放松,对于整体地产板块信用资质利好。

民营企业债估值整体偏高,政策支持力度增大,但估值的修复不会那么迅速。导致18年民企信用风险的原因除了外部融资收缩之外,更多暴露的是民企经营管理的内部问题,财务造假、经营管理不规范、实际控制人风险过高、投资过于激进、担保互保严重等等。外部融资环境的转向确实能够缓解部分风险,但根本的内部问题不解决,反而会在外部支持加大的背景下进一步滋生民企的道德风险,外部融资的改善也会非常有限。因此19年民企信用风险很有可能依然居高不下,民企的估值修复必将是一个缓慢的过程,因此在民企板块下沉评级并非上策。

4.一级市场回顾

4.1.净融资额环比上升,短融增量明显

净融资额转负,短融增量明显。上周(2月11日-2月16日)信用债总发行397.8亿,到期469.31亿,净融资-71.51亿,环比上升339.46亿。其中,民营企业信用债总发行22.5亿,到期82.72亿,净融资-60.22亿,环比上升7.22亿。具体而言:

1)短融上周发行256亿,到期353亿,净融资-97亿,发行只数环比增加19只至19只,净融资环比增加89.1亿。发行行业以公用事业(96亿)、建筑装饰(33亿)和综合(32.5亿)为主。

2)中票上周发行83亿,到期20.5亿,净融资62.5亿,发行只数环比增加8只至8只,净融资环比增加67.5亿。发行行业以钢铁(40亿)、公用事业(23亿)和建筑装饰(15亿)为主。

3)企业债上周发行18.8亿,到期47.17亿,净融资-28.4亿,发行只数环比增加3只至3只,净融资环比下降28.37亿。发行行业以建筑装饰(18.8亿)为主。

4)公司债上周发行40亿,到期48.64亿,净融资-8.6亿,发行只数环比增加2只至2只,净融资环比下降8.64亿。发行行业以公用事业(30亿)和综合(10亿)为主。

从评级分布看,短融和中票以AAA、AA+高评级为主,其中AAA级发行量占比80.19%,AA+级占比11.31%。AAA评级信用债发行较上周增加22.80亿,AA+和AA评级信用债发行分别较上周减少221.9亿和110.4亿。发行主体以地方国企、央企和民企为主,在总计28个发行主体中,地方国企、央企和民企分别占18、5和4个席位。

从期限分布看,3年期以内信用债发行规模占比84.97%,各期限发行规模均环比小幅下降。具体来看,1年期以下信用债发行256亿,环比下降3亿;1-3年期发行82亿,环比下降98.3亿;3-5年期发行41亿,环比下降170亿;5年期以上发行18.8亿,环比下降40.2亿。

4.2.城投债融资环比下降,房地产债融资环比上升

城投债融资环比下降,房地产债融资环比上升。上周城投债发行88.8亿,到期83.73亿,净融资5.07亿,净融资额环比减少90.23亿。房地产债发行5亿,到期1亿,净融资4亿,净融资额环比增加67.48亿。

从产业债行业分布看,上周6个行业净融资额为正,其中采掘、城投、建筑材料、公用事业和房地产净融资额分别为20亿、5.07亿、5亿和、4亿和4亿。12个行业净融资额为负,其中,商业贸易、机械设备和医药生物行业的净融资额分别为-39.8亿、-30亿和-20.05亿。从边际变化看,采掘行业改善最大,净融资回升322.61亿,而城投降幅最大,净融资下滑90.23亿。

4.3.发行利率普遍高于估值,钢铁和交通运输行业定价较高

发行利率普遍高于估值,钢铁和交通运输行业估值偏高。上周发行规模超10亿的债券数量为11只,债券发行利率普遍高于估值,发行人信用资质较好,多数为AAA、AA+高评级,且大多为地方国企和央企;上周11只新发代表性债券中,有6只债券高于中债估值,其中,钢铁和交通运输行业估值偏高;低于估值的债券有3只。发行主体中7只为地方国有企业,3只为中央国有企业,1只为民营企业,且发行主体评级均为AAA或AA+,显示市场对于信用资质好债券较为青睐。

产业债中,19苏沙钢MTN001发行主体江苏沙钢集团有限公司为一家民营企业,是目前国内最大的电炉钢和优特钢生产基地,江苏省最大的企业集团。公司位于长三角地区,区域经济发达、下游需求旺盛,为公司发展提供了良好的外部环境;同时,公司拥有港口码头,采购运输优势明显。得益于近年来持续推进的供给侧结构性改革,公司产品价格大幅上涨,收入和利润大幅提升。公司经营活动现金流和 EBITDA 规模较大,对债务的保障能力强,总体资质较好;公司发行利率高于估值68.5bp。19深航空SCP004发行主体深圳航空有限责任公司是深圳机场市场份额最大,始发飞机架数、通航点、航线数、航班量最多的航空公司,也是深圳机场唯一的主基地航空公司。国航股份在控股深圳航空后,在内部管理与资源共享上都给予深圳航空较大支持,股东的强实力将给予深圳航空各方面的支持。总体资质较好;公司发行利率高于估值2.3bp。

城投债中,19津城建CP003发行主体天津城市基础设施建设投资集团有限公司是是天津地区资产规模最大的基础设施建设投资企业,主营业务涵盖海河综合开发、高速公路、市区快速路网、地铁、水务、城市环境绿化、城际铁路等领域。近年来天津市政府加大城市基础建设力度,提高城市载体功能,公司面临着良好的产业政策和地区经济环境。且公司现金类资产和经营活动现金流入量对公司债务的保障能力强,整体资质较好;公司发行利率低于估值8.7bp。19张公01发行主体张家港市直属公有资产经营有限公司是张家港地区投融资和国有资产运营主体,近年来张家港总体经济实力不断增强,为公司提供了良好的发展环境。而且公司在水务、燃气业务方面在张家港市居于垄断地位,政府亦提供政策、资金等诸多有力支持。此外,公司公共事业板块现金流稳定,多元化经营也分散了公司经营风险。总体资质强。

5.二级市场回顾

5.1. 收益率全线下行,信用利差全线收窄

收益率全线下行。上周各评级信用债收益率全线下行。具体来看,1Y各评级收益率分别下行12bp;3Y各评级收益率分别下行7-10bp;5Y各评级收益率分别下行5bp。从收益率历史分位数看,AAA各期限分位数在15%-27%区间,AA+在11%-26%区间,AA在14%-23%区间,AA-在50%-62%区间。

信用利差全线收窄。上周各期限评级信用利差多数走扩。具体来看,1Y 各评级信用利差分别收窄8bp;3Y各评级信用利差分别收窄4-7bp;5Y各评级信用利差分别收窄4bp。从分位数看,AAA各期限信用利差分位数在10%-12%区间,AA+在8%-13%区间,AA在7%-23%区间,AA-在61%-74%区间。

信用期限利差全线走扩。具体来看,各评级5Y-1Y期限利差分别走扩6bp;各评级5Y-3Y期限利差分别走扩2-5bp;各评级3Y-1Y期限利差分别走扩2-5bp。从期限利差分位数水平看,AAA各期限分位数在47%-57%区间,AA+在38%-51%区间,AA在41%-59%区间,AA-在28%-59%区间。

5.2.二级市场周成交量环比大幅上升

信用债周成交量环比大幅上升。上周信用债周成交量4123.01亿,环比上升17.35%。企业债、公司债、中票和短融周成交分别为291.51亿元、147.83亿元、1590.93亿元和2092.74亿元,企业债和公司债周成交量环比分别下降14.58%和9.58%,中票和短融周成交量环比分别上升9.38%和34.64%。

从行业层面来看,城投、电力、综合、运输和石油开采行业成交量位居前5位,有16个行业成交量环比上周增加,4个行业成交量环比下降。其中,城投行业成交量下降规模较大,环比下降57.45亿;电力行业成交量上升最大,环比增加168.68亿。

5.3.交易所活跃个券市场表现

高收益债收益率多数下行。交易所7%以上高收益债收益率多数下行。成交量最高的前20大高收益债中,有12只收益率下行,其中16华泰01下行幅度最大,为884bp,16景峰01和15康美债下行幅度较大,分别下行730bp和547bp;收益率上行的有8只债券,其中17中民G1上行幅度最大,为3194bp,其余债券变动幅度不大。

高等级债收益率多数下行。成交量最高的前20大高等级债中,有15只收益率下行,15康美债下行幅度最大,为547bp,其余债券变动幅度不大;5只收益率下行的债券中变动幅度均不大。

地产债中,活跃券的收益率多数下行,成交前20的债券中有14只收益率下行,其中16凯华03下行幅度最大为228bp;收益率上行的6债券中,15泰禾04上行幅度最大,上行幅度为302bp,16柳建02上行幅度较大为162bp。

城投债中,活跃券的收益率多数下行,成交前20的债券中有18只收益率下行。其中16嘉建02下行幅度最大为302bp,16铁岭01下行幅度较大,为286bp,其余债券下行幅度不大;收益率上行的2只债券的收益率变动幅度不明显。

5.4.城投债估值区域利差分布

AA级城投和中票利差走扩。上周AA中债-城投估值与对应中票利差走扩,3Y走扩2bp,5Y走扩3bp,7Y持平。

警惕弱资质区域利差走扩风险。从城投企业债区域利差对比看,1)在AAA评级中,云南和广西城投企业债估值明显高于中债估值,区域利差风险最高;2)在AA+评级中,辽宁、内蒙古、陕西、云南和吉林城投估值较同期限、评级企业债高出100bp以上,整体高于其它地区;3)在AA中低评级中,黑龙江、吉林、贵州、辽宁、甘肃、四川、天津和江西等区域利差偏高,信用风险相对更大;4)而在AA-低评级中,贵州、青海、甘肃、四川、湖南和辽宁等利差定价较高,整体风险值得关注。

从城投中票的区域利差分化看,1)在AAA高评级中,云南、辽宁、吉林、广西和陕西区域利差相对较高;2)在AA+评级中,吉林、陕西、内蒙古、天津和山西区域利差较高,信用风险相对更大;3)而在中低AA等级中,区域信用利差较高的仍为东三省、甘肃、天津、湖南、河北和山西等,区域信用利差居高不下。

6.信用违约和评级下调事件汇总

6.1.上周信用违约事件汇总

1)东方园林(18东方园林CP002)

香港万得通讯社报道,东方园林公告称,由于此次“18东方园林CP002”延期支付本息,客观触发了公司存续期内的“19东方园林SCP001”等募集说明书中披露的“投资者保护条款”项下的“交叉保护条款”,根据该条款中宽限期的约定,发行人在出现触发情形的10个工作日内对债务进行足额偿还,则不构成发行人在本期债务融资工具项下的违约,无需适用条款中约定的豁免违约及救济方案机制。

2)华信国际(18沪信01)

上海华信国际集团公告称,公司正常经营受到重大影响,无法偿付1月22日到期的“18沪信01”债券本息,构成实质性违约。

3)康得新(17康得新MTN001)

上清所公告称,未收到“17康得新MTN001”付息资金,暂无法代理债券的付息工作。康得新公告称,未能筹措足额偿付资金,“17康得新MTN001”不能按期足额偿付利息,已经构成实质性违约。

6.2.上周信用评级变动汇总

1)刚泰控股(17刚股01)

联合评级公告称,将刚泰控股主体长期信用等级由A下调至BBB,同时将其移出信用等级观察名单,评级展望调整为负面,将“17刚股01”信用等级由A下调至BBB。

2)康美药业(15康美债、18康美01和18康美04)

康美药业公告称,中诚信证评将公司主体信用等级由AAA下调至AA+,将“15康美债”、“18康美01”和“18康美04”的债项信用等级由AAA下调至AA+,并将公司主体及上述债项信用等级继续列入信用评级观察名单。

3)庞大集团(16庞大01、16庞大02和16庞大03)

大公国际公告称,鉴于庞大集团经营规模收缩,盈利能力大幅下降,决定将庞大集团主体信用等级由AA-下调至BB+,同时将“16庞大01”、“16庞大02”和“16庞大03”信用等级由AA-下调至BB+。

4)国购投资(16国购01、16国购02、16国购03、18国购01、18国购02、18国购03、18国购04)

联合评级公告称,将国购投资主体长期信用等级及存续期内公开发行公司债券信用等级由B下调至C。

5)天广中茂(16天广01)

联合评级公告称,将天广中茂主体长期信用等级由AA-下调至A,评级展望为负面,同时将“16天广01”信用等级由AA-下调至A。

6.3.上周关于提前兑付持有人会议公告汇总

1)金源投资(15金源01、15金源02)

中信建投证券公告称,将于3月5日召开“15金源01”、“15金源02”持有人会议,审议提前兑付上述债券的议案。

2)物产中大(16中大债)

物产中大集团公告称,将于3月4日召开“16中大债”持有人会议,审议提前兑付该债券的议案。