下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

目标价:30美元

核心观点

低线用户触网、消费升级及社交拼团模式红利驱动用户留存、复购及客单价持续上行。2018年拼多多年活用户达4.19亿,GMV4,716亿元(Q4达2045亿元),人均贡献GMV1127元;订单111亿单,每单金额42元,年复购27次。公司启动FPO预计募集超10亿美元,将用以加强研发投入及补齐运营风控短板、向上游延伸拓宽能力边界、进行战略投资与并购,进一步完善生态。

FPO预计募集超10亿美元。公司启动公开增发(Follow-onPublicOffering,简称FPO)计划,包含:1)新发行3,704万股ADS(发行前ADS总计11.1亿股);2)4家原有股东Banyan(高榕)、SunVantage、LightspeedChina(光速中国)、FPCISinoFrench合计出售1,482万股ADS;3)承销商拥有777.8万股ADS配售权。不考虑配售,公司预计本次公开增发募集资金净额10.87亿美元(测算对应约29.38美元/ADS,对应融资前2018年P/GMV约0.47x、对应P/S约17x)。

2018年GMV4,716亿元,在4000~5000亿元的预期范围内并贴近上限。2018年全年GMV4,716亿元,同比+234%;对应2018Q4GMV2,045亿元,同比+163%,环比+72%(2018Q2/Q3环比增速分别为24%/44%),2018Q4超预期。2018Q4年拼多多年活用户(TTM)达4.19亿,同比+71%,环比+9%;2018Q4平均MAU为2.73亿,同比+93%,环比+18%。2018年拼多多人均贡献GMV为1127元,同比+95%,环比+26%。2017/2018年订单数量分别为43亿/111亿单,对应每单金额33/42元,每活跃用户年订单18/27单,客单价及购物频次双轮驱动人均GMV提升超预期。

充实资金储备,补短板、拓边界、建生态。拼多多为轻资产、平台化商业模式,经营现金流良好、账面现金充足。2017/2018Q1-3,公司经营性现金流分别为3.2亿元/12.4亿元,投资活动现金流716万元/-7.3亿元;期末货币资金分别为30.6/149.6亿元。公司IPO募资净额15.78亿美元,本次FPO合计募资26.65~28.29亿美元(不考虑配售~考虑配售)。本次公开增发募资将用于:1)“农产品上行”与“新品牌计划”等新商业基础设施:向上游拓展、适度控货有助于拼多多更好的掌控供应链、提升商品品质,进而提升客户体验、优化客群结构,适度“从重”拓宽护城河;2)加大研发投入,提升技术水平:公司业务高速增长,而客户画像、数据挖掘、流量分发、风险管控等还存在巨大提升空间。研发投入提升有助于提升防范风险、提升变现能力。3)战略投资与并购:外延助力内生,保持高速发展。随着生态体系的完善,公司的护城河也将日益拓宽。

风险因素:目标客群收入及品牌认知提升后向其他电商迁移;电商行业竞争加剧;平台更多技术漏洞暴露。

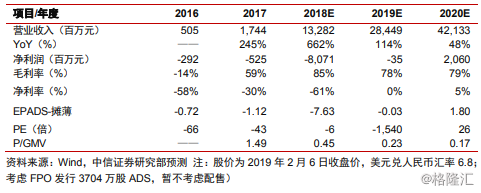

投资建议:鉴于低收入群体网购、消费升级以及社交拼团模式红利共同驱动拼多多用户、留存、客单、复购等持续上升,上调2019-2020年GMV预测为9,002/12,538亿元(原预测为8,010/10,945亿元,最新公告2018年GMV为4,716亿元),相应上调2018-20年营业收入预测为132.8/284.5/421.3亿元(原预测:119.5/254.7/369.9亿元),维持2018-20年GAAP归属净利润预测-80.7/-0.35/20.6亿元(non-GAAP分别为-22.5/-0.35/20.6亿元),对应EPADS分别为-7.63/-0.03/1.95元,若考虑本次FPO(不含配售),则对应EPADS分别为-7.63/-0.03/1.80元。上调目标价至30美元,对应2019年0.25xP/GMV,维持“增持”评级。