下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:时势造英雄,连巴菲特都说,“他在恰当的时间出生在一个好地方(美国),抽中了‘卵巢彩票’(经济上升周期)。”毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

如今,改革开放40多年,各行各业的高速发展日益趋缓,中国全民造富运动进入稳定期,社会结构日趋稳定。2019年已至,站在新的起点上,经济的发展已经从数量型向质量型转变。经济的新常态决定了,投资思路必须适应新常态,要顺势而为。

投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。因此,在此辞旧迎新之际,格隆汇组织了一次遍布全球70多个国家数千万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同寻找代表中国未来的核心资产。

在《寻找中国核心资产,赌国运,正当时!》发出后,各个渠道的会员讨论热烈,收集了近百万的投票反馈信息,隆重推出了:2019下注中国十大核心资产。

1

入选核心资产的逻辑

今天的中国人,对微信都再熟悉不过了。

根据最新的数据:微信每天有超过10亿的用户在线。这是什么概念?在中国,除了不会使用手机的小朋友和老人家,其他人全部都在用微信。

微信,已然成为中国人的一个生活方式。这当然也意味着商业价值连城。

除了微信,腾讯旗下还有QQ——QQ约有7亿的活跃用户,其中以年轻人为主;如今的QQ似乎重新焕发了活力,用户数和用户时长正在重拾增长。

微信和QQ组成了腾讯旗下的两大王牌,它们改变了中国人的社交、娱乐和支付,它们一方面带给人们生活更多的便捷和美好,另一方面也奠定了腾讯商业帝国的根基。

腾讯由此成为中国互联网的两极之一,截止2018年12月31日,腾讯的市值为3816亿美元,在中国互联网公司中排名第一。腾讯是中国互联网的“王者”。

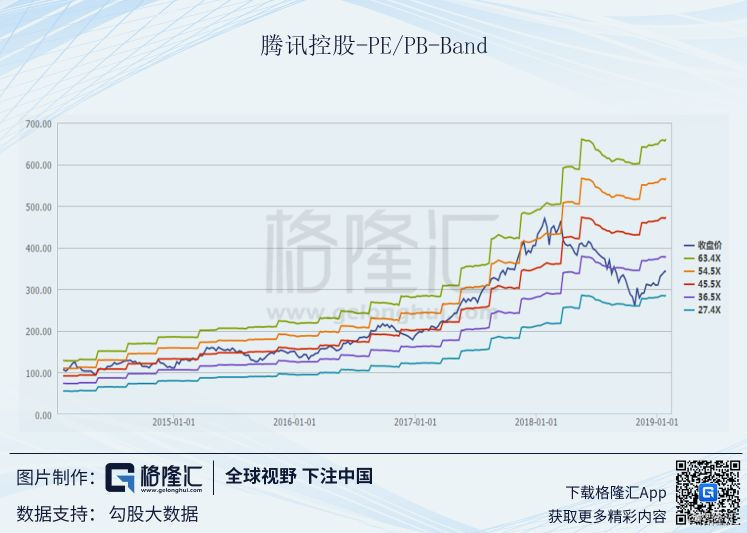

2018年,腾讯经历了一些坎坷,股价快速冲高后又大幅回撤,全年收跌22.5%;这个跌幅在国内互联网公司中并不算大,这体现了龙头的估值溢价;另一方面,伴随着股价下跌,腾讯的方方面面被充分地讨论,投资者因此有了更多的认知,不利的因素在股价中得到了一定的消化。

2019年,腾讯依然有最雄厚的资源,具备最强大的竞争力;即使面临困难,腾讯也有更多腾挪的空间。同时,腾讯的估值也更低了,很多风险得到释放;投资者需要去思考,这里会不会是一个好的投资机会。

但无论如何,腾讯都是大家最为关注的标的;很多人都十分看好,腾讯入选这个榜单是理所当然的。

很多投资者在思考腾讯投资价值的问题,可能还没有答案;笔者也一直在思考,借此机会,希望通过重新梳理腾讯的逻辑,给投资者一些有价值的帮助。

2

基本面

腾讯的生意,是将微信和QQ沉淀下来的十亿级的流量,在用户端(to C)通过游戏和数字内容变现,在商户端(to B)通过广告、支付和云服务等模式变现,并叠加资本实现投资收益。

具体来说,腾讯旗下有四块创造现金流的业务:

1、增值服务,包括网络游戏和数字内容两块;

2、网络广告;

3、其它业务,主要是支付和云服务;

4、投资业务。

2018年前九个月,腾讯收入2278亿元,同比增长33%。

其中,增值服务收入占比58%,是最大的业务板块。按毛利计算,增值服务更是占比高达74%。所谓增值服务,包括了网络游戏和数字内容(QQ特权、腾讯会员和直播等)。

2018年前三季度,网络游戏收入800亿元,占总收入的比重为35%。在2017年,这个比重为43.6%。

一个显著的变化是,网络游戏的收入比重下降了——一是由于游戏业务自身增长放缓;二是因为有别的业务在快速提升。

快速崛起的业务是“其他”,这里面主要是支付和云服务,2018年前三季度收入538亿元,其中云服务的收入约60亿元,而绝大部分的收入来自支付。

支付业务已经成为腾讯强劲的增长点。

第三块业务是网络广告,主要由社交广告和媒体(视频等)广告组成;社交广告受到微信朋友圈、小程序和QQ看点的流量驱动,保持高速增长;媒体广告易受内容的影响,虽然增速很快,但不太稳定。

第四块业务不在主营收入构成之列,但它却对腾讯的利润有很大的影响,这正是大家所熟知的投资业务。

2018年第三季度,确认公允价值变动的收益高达201亿元,占当季税前净利润的75%。(注:净收益为87.6亿元,因为有一笔135亿元的“无形资产”减值)

这一笔大额的投资收益主要来自美团上市。近几年来,腾讯执行“流量+投资”的发展战略,投资形成的资产像是一个巨大的矿,时不时可能出现一块宝藏,在某个季度释放出价值(利润)。

这其中:一部分是上市资产,截止2018年9月30日,腾讯账面上的上市资产的公允价值为2731亿元。另一部分是未上市资产,其中包括以历史成本计量的859亿资产,和以公允价值计量的779亿资产。此外,还有理财等其他资产,账面上的价值超过100亿元。

大致估算,腾讯投资形成的资产价值约4500亿元。

投资收益的利润始终不具备可持续性。即使腾讯投资了半个互联网,但在美团等独角兽上市以后,腾讯投资业务也将面临增长瓶颈。但存量的资产已经形成一个价值数千亿的矿,它还可以慢慢退出变现。

在评估经营结果时,投资收益应该被剔除,EBITDA是一个更好地的指标。

从营业收入和EBITDA来看,腾讯仍然保持不错的增长趋势,在2018年第三季度重拾了环比增长。在业务上,网络游戏和投资可能进入了平稳期,但社交广告和支付在发力增长,这样的接替式发展实现了财务上持续上扬的曲线。

巨头如腾讯也不是一帆风顺,但有很多的潜能。

3

2019年看点

笼统来说,腾讯的商业价值来源于用户流量。无论是游戏、广告、支付,还是投资,都是对流量的价值挖掘,它们都是流量的生意。

截止2018年9月底,微信的月活跃用户数达到10.82亿,相比6月底增加了2480万,相比2017年底增加了近1亿。微信的用户数仍在增长。

另一方面,微信的功能从社交(信息、群聊和朋友圈)延伸到数字内容(游戏和公众号等),再到支付和小程序,以及最近的“看一看”和“视频动态”。微信还在继续渗透用户的生活场景和时间。

微信的流量是否见顶,其实难有定论。

此外,QQ流量出现了意外地增长。截止2018年9月底,手Q的月活跃用户数达到7亿,同比增长6.9%;视频内容和信息流新闻受到这些用户的欢迎,也让他们停留更长的时间。这是增长的流量。

从流量的角度,增长放缓或许是趋势,但可能比很多人预期的要好。

流量影响收入的一个直接方式是广告业务。2018年第三季度,社交广告收入占总收入约14%,同比增长61%。如果腾讯能够保持住流量,社交广告将继续贡献强劲的增长动力。

小程序将是2019年的一个重大看点。

截止最新,微信小程序每周活跃账户已超过6亿,覆盖二百多个细分行业。2018年交易的数量较2017年增长了6倍。

张小龙在演讲中提到,“在线下,小程序是一种扫码的方式来触达;在线上,可以通过社交传播和搜索直达。”小程序的搜索将可以直达每个小程序里面的内容。设想,如果小程序连接了海量的商户,微信连接了海量的用户,搜索则可以连接用户和所有的商户,这其中将迸发出巨大的广告价值。

如今,越来越多的线下商户用小程序来连接顾客,提高效率或进行营销。如果小程序成为商业基础设施,广告和支付都是显而易见的商业模式。这是微信在2019年的想象空间之一。

2019年,另一个重要的看点将是金融业务。

支付相关服务的收入占比接近1/4,成为腾讯的第二大业务,还在高速增长。其中,交易佣金跟随交易规模同步扩张;理财通的资产保有量超过5000亿元;微粒贷的贷款余额超过1000亿元,快速增长,并保持很低的不良率。

值得一提的是,从2019年起,央行要求在线支付提供商100%“上缴”隔夜现金结余,这将导致在线支付提供商失去一块利息收入。但其它的金融业务正在超高速增长,也将带动金融业务释放业绩。

游戏业务也有好消息。今年以来,游戏版号陆续发放,最新一批已经有腾讯的产品,这无疑是一个利好。网络游戏已经成为一项普遍的娱乐内容,就像日常消费,整个行业将会保持增长,腾讯的游戏业务也会保持增长。

这么看来,2019年的腾讯不缺精彩的故事。

4

结语

在流量喷发的时候,流量就是最大的逻辑。2011至2017年,微信用户数持续增长,腾讯的股价也连续涨了6年。2017年,在10亿级的用户基数上,通过王牌游戏实现最大的变现,股价上演了翻倍剧情。

到了2018年,对比着中国人口的总盘子,微信流量再也不可能喷发了。投资者便开始悲观地预期微信的流量见顶了,进一步预期腾讯的业绩增长也到头了。这些预期导致了2018年的下跌。事后来看,这些都是预期,而非事实。

平缓的时候,投资需要去梳理繁杂的业务线条。腾讯走过了爆发的年代,原有的业务正在接替释放能量,而未来也保有重磅的看点。悲观的预期可能导致这些价值都被忽略了,这正是投资机会可能蕴藏的地方。

如果用企业价值(EV)除以EBITDA,腾讯当前的估值倍数约为23倍,这是对腾讯经营性业务的估值,无论相对还是绝对,这都不是一个高的倍数。

2019年,腾讯值得看好,值得下注。