下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前两年,A股市值超千亿的医药公司有:恒瑞医药、康美药业、上海莱士、复星医药,还有新上市的药明康德、华大基因、迈瑞医疗。

而随着医药行业出台很多深刻影响行业发展和竞争格局的政策之后,很多医药公司也不得不向市场低下“骄傲”的头颅,市值也不复以往的风光。

如今,回过头来再看,A股市值超千亿的医药公司还有哪些?恒瑞医药算一个,迈瑞医疗也算一个。

不过,实际上恒瑞医药的股价也没你们想象中的那么“坚挺”。

1月28日,医药龙头恒瑞医药早盘一度大跌7%,截至1月28日收盘,恒瑞医药收报54.82元,下跌7.07%。反差很大的是,上个交易日,恒瑞医药尚有2172.01亿元市值,大跌之后只剩2018.51亿元,直接蒸发了153.50亿元。

(行情来源:富途证券)

需要注意的是,这两天恒瑞医药还是比较风平浪静的,既没有类似“业绩大变脸”的公告而出,又没有其它“烦心事”困扰,此次的股价大跌7%也着实让人奇怪。

不争气的PD-1单抗产品

如果想要探讨这个反常的现象,可能要从恒瑞医药的PD-1这个产品说起。

事实上,对于恒瑞来说,PD-1可谓是一个战略性的产品,是其癌症免疫疗法的旗舰型产品。如果从公司发展的层面来看,它可能是恒瑞从仿制药企走向创新药企的关键一步,重要性自然不言而喻。

可恰恰是“理想很丰满,现实很骨感”作祟,PD-1这个产品一路走来颇多“挫折”。

根据最新资料显示,君实生物旗下特瑞普利单抗、信达生物旗下信迪利单抗以及恒瑞医药旗下卡瑞利珠单抗均为PD-1产品,分别于2018年3月20日、4月19日和4月23日完成评审。可是,上述两款产品分别于2018年12月17日和12月27日批准上市,但是恒瑞医药旗下PD-1产品却迟迟没有评审结束。而再来看百济生物申请的tislelizumab(替雷利珠单抗),其目前在全球的最高研发状态已处于注册前,或于近期上市。

目前来看,第一梯队只剩下恒瑞还没最新的消息,相比其他申报PD-1的公司,恒瑞的审批时间还真是有点长。

如果真的是PD-1审批暂停,可能短期对恒瑞的股价会造成一定的影响。由此,联系到昨日的离奇大跌似乎也说的过去。

不过,作为恒瑞医药战略性的产品却迟迟没拿到上市批文,这是为什么呢?

按照2017年美国临床肿瘤学会(ASCO)上一篇题为《PhaseIstudyoftheantiPD-1antibodySHR-1210inpatientswithadvancedsolidtumors》文章提供的信息,在恒瑞医药的一期临床实验中,有79.3%的受试者出现反应性毛细血管瘤症状。

这个消息一出来,在市场立马引起热议。但对于这些网络上的传言,当时的恒瑞医药并没予以回应,试图用实际效果说法。

而在2018年9月20日,由中国抗癌协会临床肿瘤学协作专业委员会举办的“创新药物临床研究数据现场”主题会上,北京大学肿瘤医院的朱军教授在汇报恒瑞医药的SHR-1210治疗霍奇金淋巴瘤二期临床上的结果时,亦言明反应性毛细血管增生症是SHR-1210显著于同类产品的不良反应。

网络上的传言得以坐实,对于恒瑞医药来说,这是一个让人尴尬的现实,也让其处境变得艰难。

事实上,这个藏有一丝“瑕疵”的SHR-1210治疗有着高于同类产品的各种治愈率。根据朱军教授的报告来看,SHR-1210在治疗上有着高达84.8%的客观有效率,完全缓解率亦达到30.3%,远超已经获批的四种同类药物。

不过,“瑕不掩瑜”的效果可能不会在医药行业产生,而这也是PD-1迟迟没拿到上市批文的主要原因吧。

此外,即便PD-1单抗产品进入市场后依旧面临被持续观察的处境,从市场接受度来看,前景也并不会是很乐观。

一是以国人相对保守的观念来看,患者在有效性与安全性之间拿捏选择,会更倾向于安全性;

二是从市场环境来看,即便忽略不良反应可能导致的市场份额狭小这样一个因素,在当前已经有四家生物医药公司的PD-1单抗产品获批的市场环境下,市场已经烽烟四起。

由此可见,作为恒瑞医药战略性产品PD-1似乎还真是有点不“争气”。

带量采购下的“威力”

12月6日,国家“4+7”试点带量采购预中标结果出炉,采购目录共31个品种多为慢病用药和常见用药。

所谓的带量采购是指一种新的招标方式,从通过质量和疗效一致性评价(含视同)的仿制药对应的通用名药品中遴选试点品种入手,国家组织开展药品集中采购试点,以明显降低药价,减少企业交易成本,引导医院规范用药。

因中选药品价格大幅下降,医药股一度集体跳水,而恒瑞医药盘中一度逼近跌停,市值蒸发逾百亿。不过,带量采购为什么对恒瑞医药影响这么大呢?

翻阅带量采购的相关资料来看,其背后指向主流是未来创新药,而仿制药比例过高的恒瑞医药当然不能幸免于难。

恒瑞虽是创新药龙头,但收入仍以仿制药为主。恒瑞的药物开发围绕“创新+仿制药+国际注册”功能板块,2017年有 17 个创新药正在临床开发,全年提交国内申请154件,国际PCT申请45件,不过目前仍只有两款创新药获审批上市,其余均为仿制药。此外,早在2010~2014年间,其申报临床或生产获批的仿制药品种已超100个之多。

有意思的是,恒瑞医药还开创性地选择了一条“首仿”的策略——仿制那些尚未被仿制的高利润产品。因为对于它来说,首仿药既能保证利润空间,又提升了锻炼了团队的技术水平,最重要的是最大程度地降低研发风险。

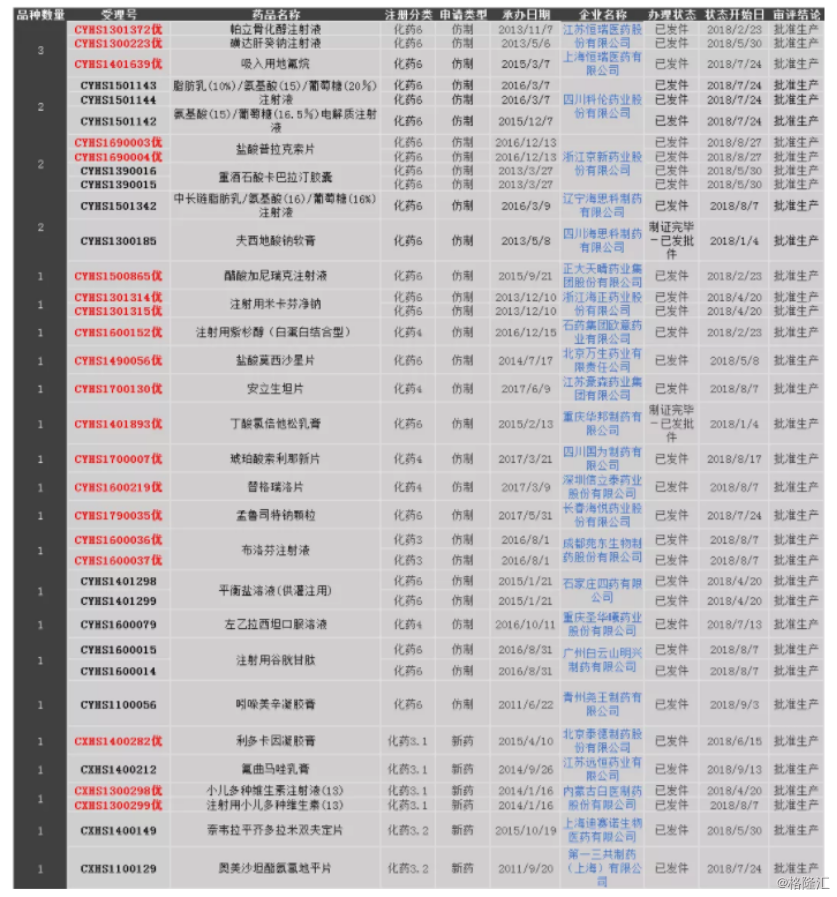

据药智数据显示,在2018年1月1日-10月15日期间,在获批的仿制药中,国内首家仿制获批的有36个受理号,涉及28个品种。其中恒瑞获批品种数量最多为3个,首仿第一。其次为科伦、浙江京新与海思科各2个。

(数据来源:药智药品注册与受理数据库)

由此,4+7带量采购政策一出来,仿制药比例过高的恒瑞医药不免遭遇大跌。

事实上,恒瑞医药也认识到过度依赖“仿制药”的危害,自2000年恒瑞医药开始着手“仿制药+创新药”战略,逐渐从仿制药向创新药。比如:

恒瑞医药第一个创新重磅品种艾瑞昔布片,经过14年长时间研发,2011年终于获批上市;2014年晚期胃癌三线唯一标准用药阿帕替尼,经过11年长期研发,获得CFDA批准上市。

这两款创新药标志恒瑞医药有能力独立发明拥有自主知识产权的创新药。不过,需要注意的,恒瑞如今的营收与净利润主要来自过去20多年来的仿制药,未来仿制药大降价势成必然,而上市和即将上市的新药,不能立即放量到峰值这也将影响其未来的业绩增速增长。

换句话说,不能立即通过抢占创新药市场,扭转当前局面的恒瑞医药依旧深受仿制药降价之苦,从而影响股价走势。

比如,本来能通过自主研发的PD-1卡瑞利珠单抗上市后,恒瑞医药或能重新估值,赢得市场对其创新药的信心。但迟迟没有获得上市批文的PD-1,让一直令人担忧的恒瑞创新药市场的期望落空。

带量采购政策为什么威力如此大,短期来看似乎是在医保控费、降低医保支出的大政策趋势下,市场担心这一新政令药品降价,或将构成医药企业的大利空。但实际上,从长远角度来看,采购长期来看会影响仿制药的定价体系,若参考日本或者欧美的医药产业经验,或许可知仿制药的价格将持续走低。