下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

事件

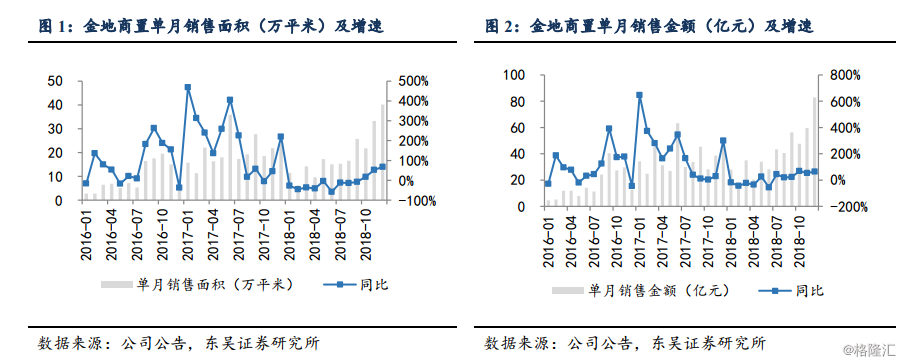

金地商置公布2018年12月经营数据:12月实现合约销售额约82.98亿元,合约销售面积40.15万平方米,销售均价20700元/平方米;2018年1-12月公司累计实现合约销售额490.29亿元,销售面积226.3万平方米。

点评

下半年销售增速持续提升,单月销售规模增速达64%。公司12月合约销售额约82.98亿元,同比增长64%,较前值提升10个百分点;合约销售面积40.15万平方米,同比增长68%;销售均价20700元/平米。12月公司推盘结构有所变化,单月销售均价继续保持高位,带动销售金额增长可观。从累计数据看,2018年1-12月累计合约销售额490.29亿元,同比增长8%;累计合约销售面积226.3万平方米,同比下降9%。2018年因货值节奏问题,导致上半年累计销售金额同比下降29%,下半年以来公司推货量持续提升,带动销售金额增速转正,全年销售规模累计增速为8%。

拿地积极,土地储备充沛。公司上半年新增8个新项目,总规划建面94.1万平米,收购总价为95.72亿元,平均权益成本10200元/平米。截至2018年6月末,公司累计土地储备达1342万平米,同比增长11%,布局超20个城市。从城市能级分布看,一线城市土地储备占比约21.3%。投资建议:金地商置拿地前瞻,重点布局核心一二线城市,土地储备充沛且成本较低,目前土地储备规模接近1400万平米。受推盘结构影响公司销售增长有望提速。同时公司还在核心城市持有大量优质物业,同时还有大量在建物业,未来租金收入将持续提升。我们预计2018-2020年公司EPS分别为0.19、0.25、0.32元人民币,对应PE分别为3.4、2.6、2.1倍。

风险提示:行业销售波动;政策调整导致经营风险(棚改、调控、税收政策等);融资环境变动(按揭、开发贷、利率调整等);企业运营风险(人员变动、施工、拿地等);汇率波动风险。