下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

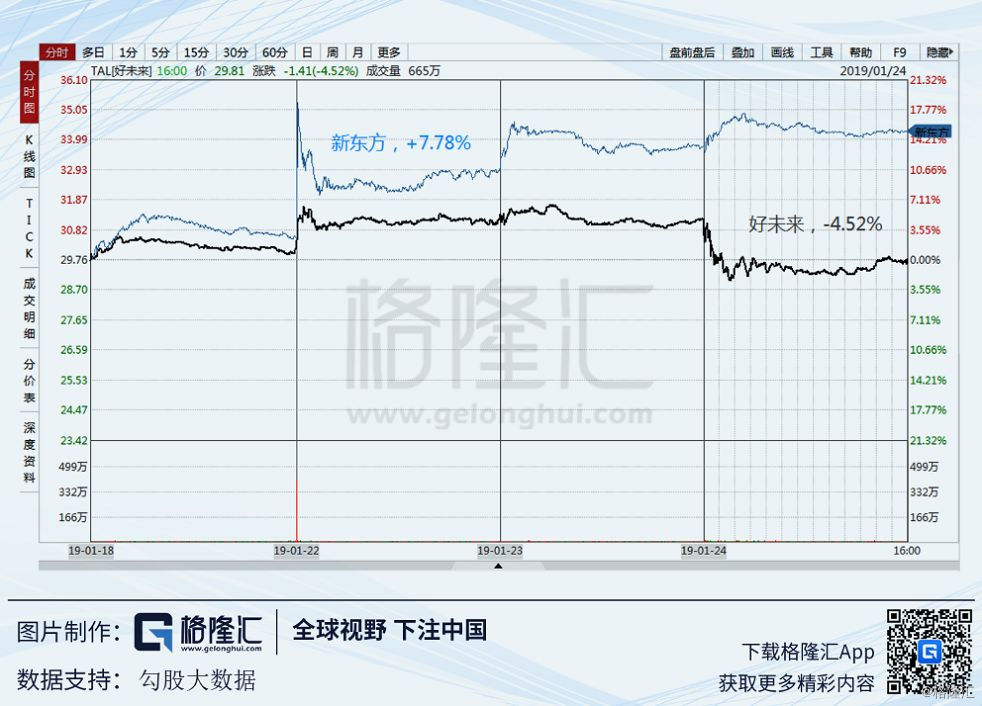

昨晚盘前,好未来发布了最新财报,各项财务指标看上去都很靓丽——收入增速超过上季度指引的上限,学生人次高速增长,毛利率和营业利润率提升,净利润增长更多…...盘前大涨,但开盘后很快转跌,截至收盘下跌4.52%。

前几天(周二),新东方发布财报,收入增速中规中矩,且罕见地出现单季亏损,但股价却连续大涨,当天上涨了7.78%,近三天累计上涨了12.26%。

相比之下,股价走势真是令人迷惑。

1

具体来说,好未来本期财报的亮点有:(FY19Q3:2018/9/1——2018/11/30)

1)收入5.86亿美元,同比增长35%;上季度给的指引是30%-32%,本期收入增速超过指引的上限值;报名人次达260万,同比增长68%。

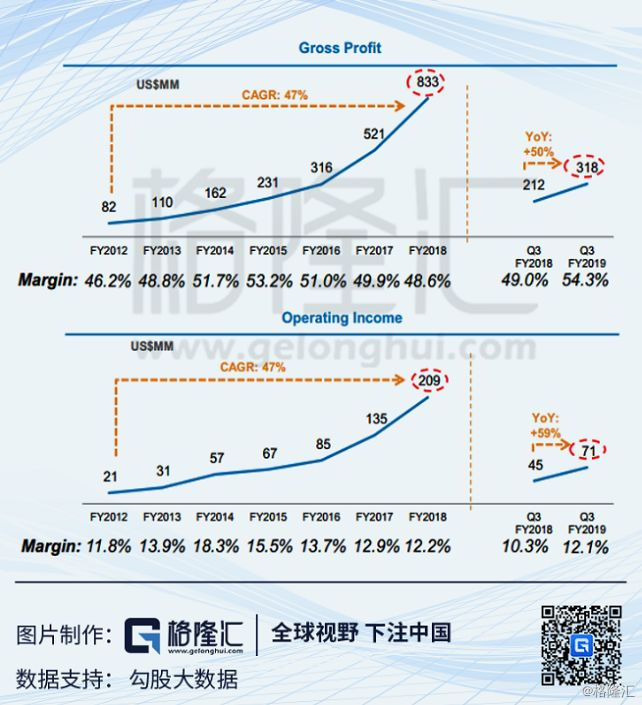

2)净利润1.24亿美元,同比增长204%;营业利润7100万美元,同比增长59.2%;净利润超高速增长,重要原因是计入了一笔9870万美元的“其它收入”(投资收益),但剔除这个因素,营业利润也实现了高速增长。

营业利润率为12.1%,环比上季度的10.3%提升了1.8pct,相比去年同期的10.3%也提升了1.8pct;营业利润的高增长受益于收入增长和营业利润率提升。

毛利率为54.3%,相比去年同期的49%提升了5.3pct;因此,营业利润率提升又受益于毛利率提升。

3)学而思网校旗下的线上业务:收入同比增长157%,收入占比达15%;报名人次同比增长220%达到100万人次(占总报名人次的40%)。数据可谓亮眼。

好未来的线上业务板块由两部分构成:

一是学而思网校的品牌,目前收入占比达15%,而去年同期为8%,高速扩张;该品牌独立运营,主要通过独立第三方的方式获客,如互联网广告、销售人员地推等,获客成本较高,目前尚未实现盈利;

二是学而思培优旗下的在线业务,其主要从线下生源中获客,获客成本极低,这也是对培优小班业务的价值挖掘,通过线上产品补充,一方面提升了对用户的价值变现;另一方面也提升了优质教师产能的利用率,例如,一位名师通过直播模式给150个学生上课,过去他只能给15人线下学生上课等等。

本季度,学而思培优在线收入占学而思培优小班收入的5%,去年同期为1%,该部分收入增速超过了400%。由于获客成本极低,利润率较好。因此培优小班业务通过在线模式实现了结构优化,进而促进了毛利率和营业利润率的提升。

从上个季度起(暑假),线上业务开始发力,已是好未来重点投入的战略方向;上个季度,学而思网校在线业务收入增长184%,报名人次240万。这个季度,在线业务继续保持强劲的增长势头,是未来最重要的看点。

4)下个季度的指引:预计收入区间为6.7-6.86亿美元,同比增速为33%-36%,环比增速为14.4%-17.1%。如果不考虑汇率因素的影响,收入增速为40%-43%。

以上的亮点是比较被容易看到了,这或许就是昨天盘前大涨的原因。但好未来开盘后很快下跌,收盘下跌4.52%,最新市值169亿美元。

这种下跌一定是有原因的。

2

财报里有一个明显的不好看的数据——递延收入。

截止11月30日,资产负债表下递延收入金额为8.66亿美元,同比下跌了19.4%,环比上季度也微幅下滑。

递延收入大部分来自预收的学费——学生先报名再上课,预缴学费计入递延,学生上完课后再计入收入。因此,递延收入大约能指引下个季度的收入情况。

本季末递延收入首度下滑,直观上的理解当然是利空的。过去很长一段时间,好未来的重要关注指标就是递延收入的增速(反而不是收入的增速)。因此递延收入下滑确实可能影响投资者的判断。

但其实,这次的下滑是有原因的。一方面,2018年3月1日起执行了一项会计调整,过去预收学费中可能的退费部分需要提前预估,并计入另外的科目,即统计口径缩小了范围;另一方面,从2018年9月起,国家政策规定预收学费的期限不得超过3个月,好未来执行了新的规定,而去年同期是预收了更长期限的学费的,因此基数更高。在电话会议上,管理层解释了原因并且说明,如果剔除这两项政策的影响,递延收入增速在30%以上。

此外,好未来也明确给出了下季度的收入指引,仍然保持了同比和环比不错的增速。因此,递延收入下滑其实并不能说明问题。

真正的原因可能来自培优小班业务。

2018年之前,学而思培优小班业务一直是核心业务,收入占比超过80%,毛利率超过50%,净利润15%左右,现金流状况极好。这是好未来的基本盘,过去它保持了高速增长,因此也撑起了好未来的高估值。

本季度,学而思培优小班收入增长23%,首次大幅低于50%的水平,上个季度还有49%的增速,如果增速小幅下滑或许能够接受,但这是明显的失速下滑!

相对应的,培优小班的报名人次增速仅为29%,增速远远低于之前季度的增速水平,也是失速下滑。实际上,这个报名人次还包括了培优旗下的线上业务,如果剔除其中的线上报名人次(产品单价低于线下,直接比较并不合理),增速仅为8%,上季度为36.6%。

原来的核心业务——培优小班,增速出现了滑坡,收入和人次从之前50%以上的水平,跌至30%以下的水平,这才是真实的原因,也是实实在在的隐忧。

如果说,本季度收入保持了不错的增速,很大部分是线上业务(学而思网校)的贡献,但它的商业模式和利润率水平均没有得到验证(没有具体披露数据,但按业务利润率逻辑应该是负的);至少,这部分业务远不如原有培优线下业务的增长模型来得确定。这便是是风险。

另一个问题是,本季度的营业利润率确是环比提升的,并没有因为线上业务的爆发式增长被拉低,这里的原因可能:原有学而思培优线下业务,在过去几年新增了大量的产能(教学点),它们到了成熟期,因此自然抬高了毛利率和营业利润率水平;另一方面,本季度明显放慢了开新学校的速度,也削减了成本。还有,培优小班也培育了在线业务,深挖用户价值,应该也提升了盈利能力。

利润率提升可能只是个短期现象——来自培优线下业务短暂的利润释放,当前由于各种考量放慢了新开学校的速度,相当于削减了对未来的投资;存量学校步入成熟期后,利润率的提升将显著趋缓。

如果收入占比越来越大的在线业务不能真正盈利,则收入越大,盈利情况可能迟早会出现问题。电话会议上,管理层表达了对线上业务的看好,但也对何时盈利的问题不愿给出明确预期。

线上业务的商业模式和盈利能力需要更多的证明。

3

小结

好未来的逻辑已经发生了变化:过去是培优小班在线下的增长,线下业务保持了高增速,且转化成利润和现金流的模型得到过很好的验证;而未来的看点是线上业务,它的确定性远不如从前。

好未来的估值从来不低,如果增长确定性下降,从股票的角度是应该回避的。

以上仅是个人观点,供参考吧。