下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

报告要点

各大金融机构过去一年对利率债的偏好不减,对信用债的热情分化。银行、基金、券商增持信用债,保险机构减持信用债,国外机构偏好利率债。从久期来看,随着四季度资金利率探底,利率债久期拉长。短端利率下降空间已经不大,而实体融资需求仍然不足,银行信贷乏力或转而配置中长期利率债,从而拉低长端利率。因此,我们认为中长期债券收益率或将进一步下行。

商业银行增持以国债国开债为主的利率债,同时增加信用债的配置。广义基金增配信用债。随着银行负债端压力增大,本年度商业银行同业存单发行量增加,因而其同业存单持有量整体增加。广义基金对国开债持仓量逐月增加,对国债持仓量总体持平,以中期票据为主的信用债增持力量占优。

非银行金融机构主要持有政策性金融债券,券商增持信用债及同业存单,保险机构持续减持信用债。第四季度,券商加快了对中期票据的配置脚步,各月持有中期票据环比增长分别高达为6.91%、4.59%、7.32%;保险机构持续减持中期票据、短期融资及超短期融资等信用债。

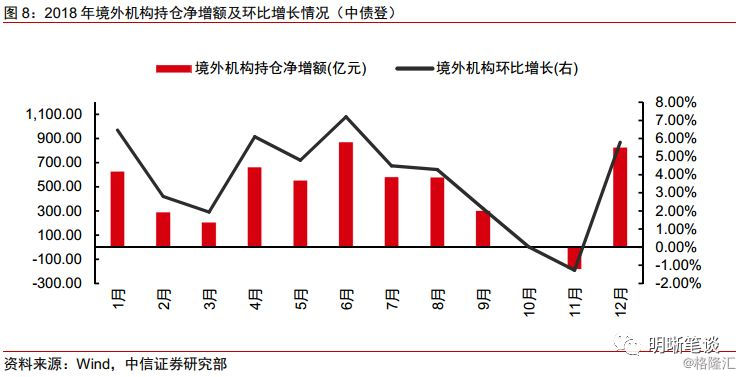

近三年境外机构对债券的增持规模逐年提升,主要增持国债、政策性金融债。其原因有二,一方面,受免税、放开境外机构参与国内评级业务等债券市场等政策增加了境外机构参与的热情,另一方面,境外机构对于国内债市的信心也有所回升。中美利率影响其配置力度,中美利差收窄,境内债券吸引力减弱,美债收益率下行,中国债券吸引力增强。

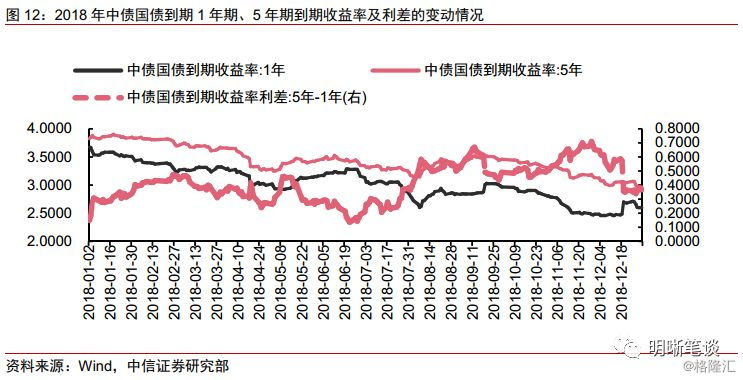

四季度随着资金利率探底,利率债久期拉长。前三季度,货币市场基金只能投资于1年内到期的金融资产,银行理财及资管产品更偏向于配置久期较短的金融资产以满足期限匹配的要求,由此降低了对长期债券的偏好。第四季度,货币市场利率探底,国债期限利差收窄,在短端利率下行阶段机构为了维持较高收益,更倾向于拉长债券久期。

对于债市而言,长端利率仍有下行空间。从期限上看,短端资金利率已经处于较低水平,未来进一步下降的空间不大,近期公布的数据显示基本面仍疲弱,实体融资意愿不足,未来银行或有增加债券配置的空间,中长期债券收益率或将进一步下行。综上,我们认为利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。

正文

2018年四季度,债券收益率进一步下行,10年国债和10年国开债收益率分别下行了38bps和56bps,同时5年期企业债也下行了41bps。在利率下行的背后反映了机构投资者投资行为发生了哪些变化以及不同类型机构的配置偏好,久期及杠杆操作发生了怎样的变化,我们将在下文进行讨论。

2018年不同类型的金融机构对债券配置的偏好

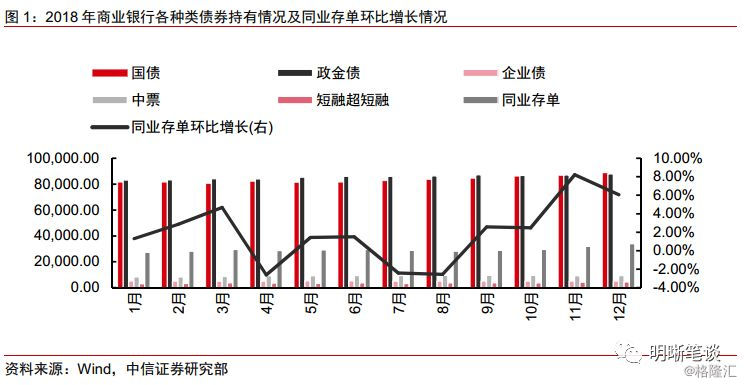

商业银行和广义基金仍是债券持有量的主要增量资金来源。广义基金的主要持有券种仍是信用债和同业存单;商业银行对国债和政策性金融债持有比例依然较高,为商业银行债券配置的主要渠道。随着银行负债端压力增大,本年度商业银行同业存单发行量增加,因而其同业存单持有量整体增加。此外,因8月及之后的地方政府债发行放量,商业银行持有其他种类债券的空间受到压缩。

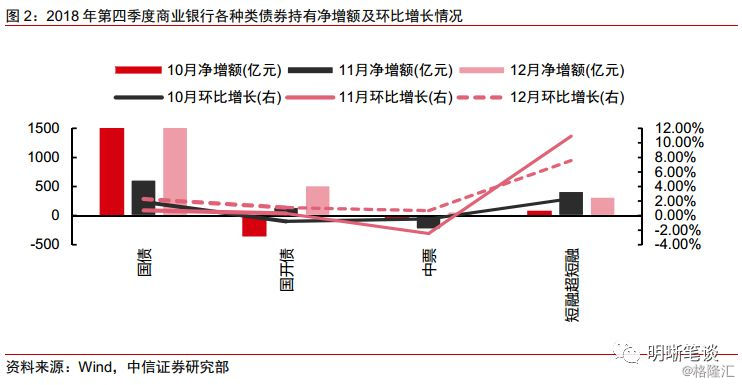

商业银行增持以国债国开债为主的利率债,同时增加信用债的配置。资金面持续宽松叠加经济下行预期,四季度债券收益率一路下行,商业银行虽债券的配置力度也随之增大。商业银行持有国债净增额均为正,持有国开债净增额也以正为主。虽然小幅减小中期票据净增额,但信用债整体配置仍在上升。

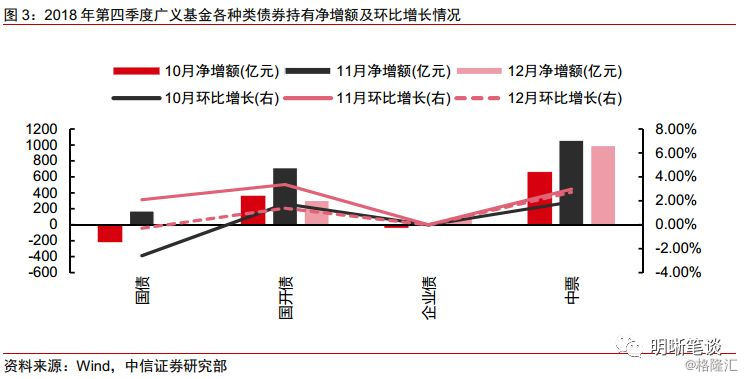

广义基金增配信用债。第四季度,广义基金对国开债持仓量逐月增加,对国债持仓量总体持平,以中期票据为主的信用债增持力量占优。第四季度各月广义基金持有中期票据环比增长分别为1.91%、2.99%、2.72%。

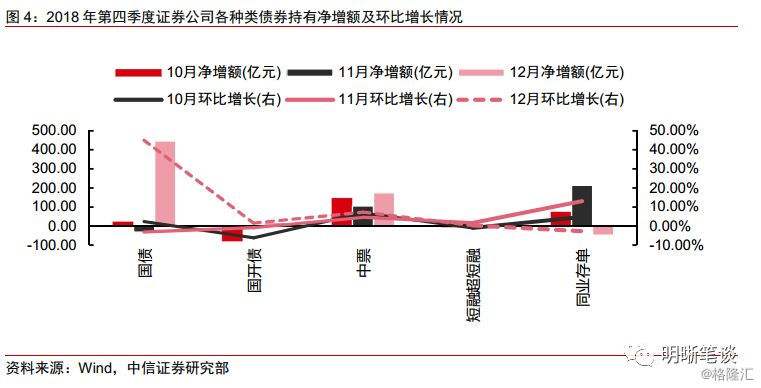

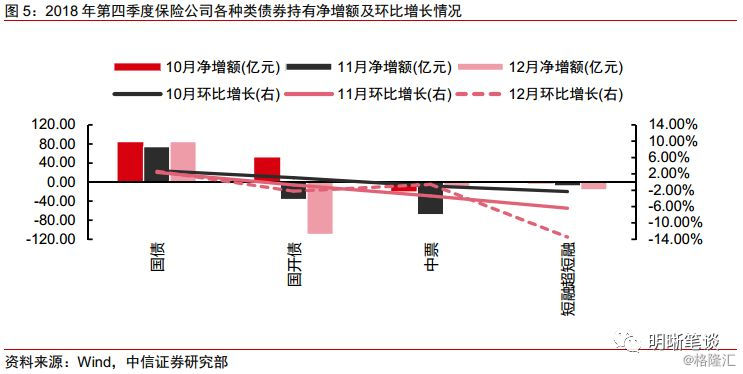

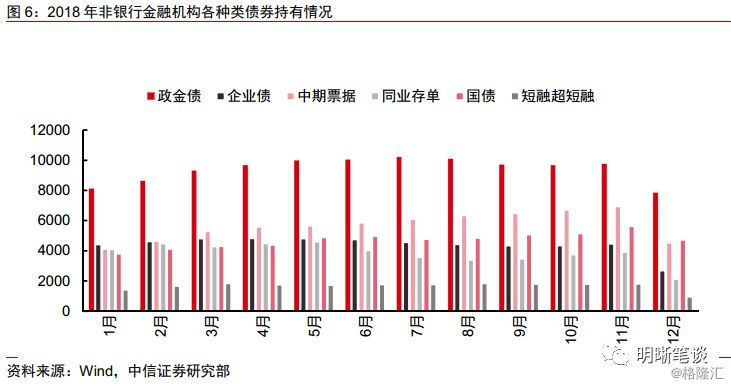

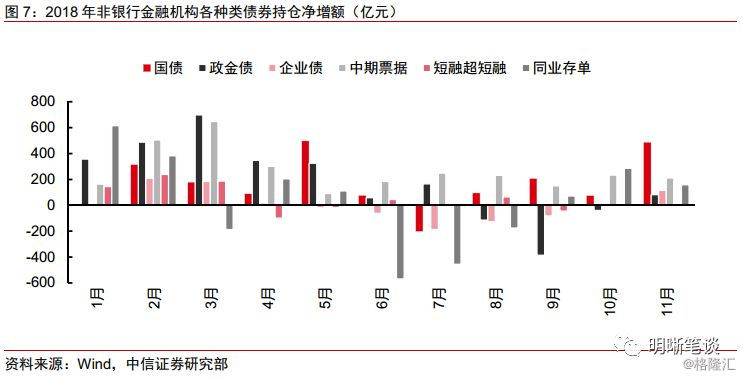

券商增持信用债及同业存单,保险机构持续减持信用债。非银行金融机构主要持有政策性金融债券,截至2018年12月末,政策性金融债约占非银行金融机构债券持有量的35%。在同业存单大量发行的背景下,非银行金融机构持有同业存单数额并未显著增加,这一点与商业银行情况颇有不同。从年度配置情况来看,2018年非银行金融机构显示出对中期票据较为明显的配置偏好,中期票据是其唯一在1至11月不断增持的债券种类。第四季度,券商加快了对中期票据的配置脚步,各月持有中期票据环比增长分别高达为6.91%、4.59%、7.32%;保险机构持续减持中期票据、短期融资及超短期融资等信用债。

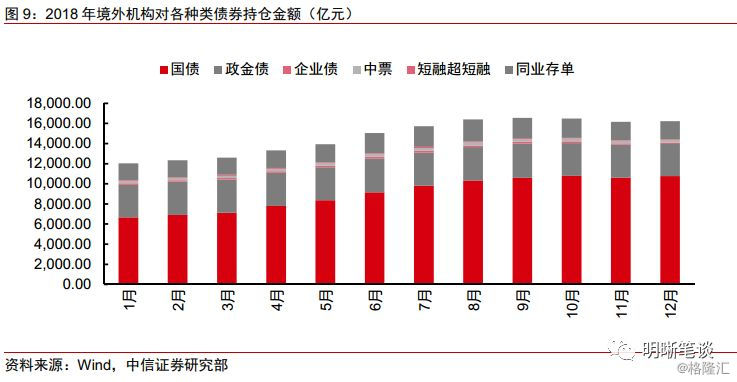

境外机构对我国债券市场的影响正在逐渐扩大。近三年境外机构对债券的增持规模逐年提升,年度净增持量环比增长分别为220.02%、86.62%、73.00%。截至2018年年末,境外机构共持有17,095亿元境内债券,占全市场托管总量的2.2%,较上年提升了0.5%。2018年境外机构债券持仓净增额主要集中在二三季度,约占全年净增额的67%。今年以来境外机构积极参与国内债券市场,其持有债券的增幅已经超过商业银行和广义基金之外的其他机构,其原因有二,一方面,受免税、放开境外机构参与国内评级业务等债券市场等政策增加了境外机构参与的热情,另一方面,境外机构对于国内债市的信心也有所回升。

境外机构主要增持国债、政策性金融债,中美利率影响其配置力度。国债、政策性金融债之前便是境外机构持仓之重,而同业存单持仓量的增加则是银行负债端压力增大下本年度商业银行同业存单发行量增加的产物。年初至三季度境外机构持仓净增额持续为正,10-11月受美联储加息影响,中美利差逐步收窄,境内债券吸引力有所减弱,境外机构对中国债券有所减持,12月随着美债收益率快速下行,中国债券吸引力逐步显现,境外机构再度加强其配置力度。截至2018年12月末,境外机构持有的三大债券依次为国债、政策性金融债、同业存单,持有量分别为10758.94亿元、3188.55亿元、1820.39亿元,分别占持有境内债券总量的71.40%、21.16%、12.08%。

久期情况

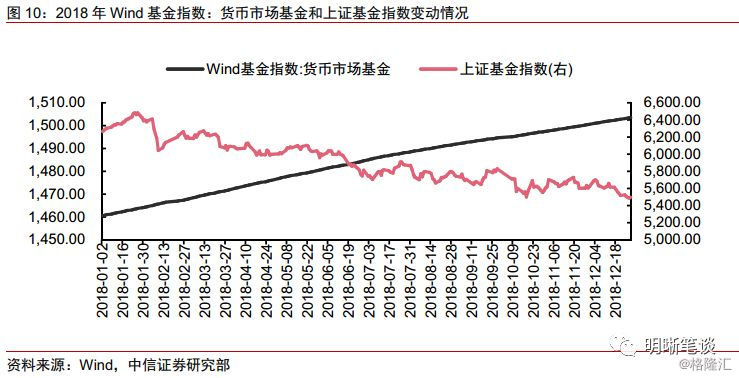

前三季度在政策引导下机构业务面临转型,投资者对长期债券的配置需求乏力,四季度随着资金利率探底,利率债久期拉长。首先,货币市场基金是2018年公募基金增长的龙头主力(Wind基金指数:货币市场基金整体上行,年末较年初上涨2.95%;上证基金指数波动下行,年末较年初下跌12.23%),而货币市场基金只能投资于1年内到期的金融资产;其次,去年以来的强监管导致非标业务收缩,商业银行面临一定程度的存款荒,在此背景下其对贷款的配置需求有所增强,对债券配置需求下降;此外,在《关于进一步深化小微企业金融服务的意见》于6月印发后,在政策的鼓励下商业银行更倾向于贷款业务,对债券的配置需求疲软;最后,受到资管新规和理财新规中严禁资金池和期限错配规定的影响,银行理财及资管产品更偏向于配置久期较短的金融资产以满足期限匹配的要求,由此降低了对长期债券的偏好。第四季度,货币市场利率探底(R007等货币市场利率明显回落),国债期限利差收窄,在短端利率下行阶段机构为了维持较高收益,更倾向于拉长债券久期。

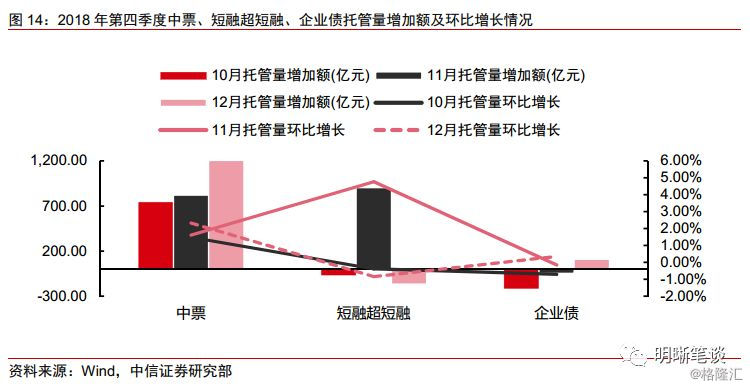

2018年信用事件不断爆发,市场风险偏好降低,机构投资者倾向于缩短信用债久期,四季度久期有所上升。市场四季度一级发行利率期限上升。二级AAA期限利差和AA的期限利差不断收窄,说明长期限信用债更受偏爱,信用债久期有所拉长。从托管数据上来看,第四季度中期票据托管量逐月增加,短融超短融托管量整体上行,企业债托管量整体略有下行。其中,广义基金的久期变化最为显著,其持仓偏好由超短融移向中票和企业债。第四季度,广义基金持有短融超短融净增长额(环比增长)分别为-111.827亿元(-0.81%),459.4625亿元(3.35%), -466.53亿元(-3.29%),总体持有呈下行趋势;与此同时,广义基金对中票的持有额明显增长,持有中票的净增长额(环比增长)分别为664.5279亿元(1.91%),1060.121亿元(2.99%), 993.6685亿元(2.72%)。

杠杆操作情况

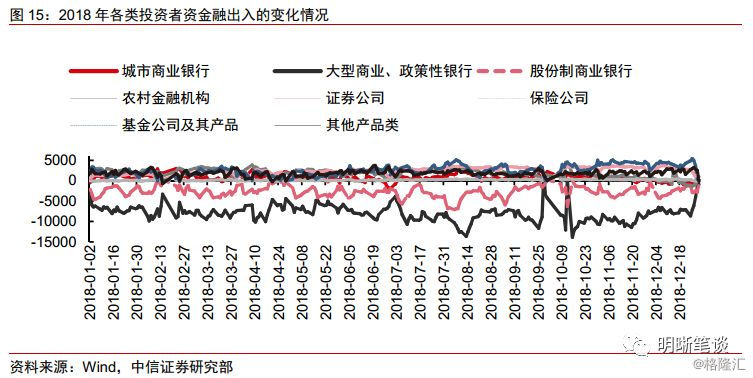

大型商业、政策性银行和股份制商业银行为债券市场主要资金融出者,而基金公司及产品、证券公司和其他非银行类金融机构为债券市场主要资金融入者。以2018年12月26日质押式回购交易情况为例,基金公司及产品在总融入资金中占比最大,约占49%;其他产品类次之,约占33%;证券公司则约占17%。

2018年资金净融入规模不断扩大。得益于开始于4月的宽松的货币政策环境和监管边际放松的背景,2018年资金净融入规模整体不断扩大,至年末有所收紧。

第四季度,资金净融出金额仍然增加。10月央行再次降息并进一步加大公开市场投放量后,市场对资金面的态度更为乐观,虽然股份制商业银行资金净融入量有所下降,但整体上存款类金融机构净融出资金仍然有所增加。

对于债市而言,未来地方政府债供给增加将对债市形成一定的影响,但从最近几次地方政府债放量发行时央行的动作可以看出,未来货币政策仍将做出积极反应,从而减小地方债供给增加带来的整体冲击。从期限上看,短端资金利率已经处于较低水平,未来进一步下降的空间不大,近期公布的数据显示基本面仍疲弱,实体融资意愿不足,未来银行或有增加债券配置的空间,中长期债券收益率或将进一步下行。综上,我们认为利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。