下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:复利无声

在《2019年第一篇打脸贴:2019年确定性的市场机会》中,我提到“券商业务模式已发生根本性变化,龙头券商迎来估值重塑机会”。但对于券商整个行业我还是属于十六岁的大小伙子“看着心里痒痒,就是不知道哪里痒痒”的状态,似懂非懂。尝试剖析一下,权做抛砖引玉,希望有朋友可以指点一二三四五……

一、周期之王的周期轮回

在整个股市投资中,有很大一部分股票可以算做是周期行业,比如:大宗原材料、港口集运等,还有证券行业,周期性行业一般10年左右一个大的周期。在所有的周期性行业里,证券行业可以说是周期行业的周期之王,整个板块的周期性之明确、板块效应之大、个股涨幅之惊人程度、金融行业本身的自我加持等,类似钢铁、煤炭这些都难出其右。

这是上证周期的季度走势图

这是证券板块的季度走势图。

从上证周期和证券板块的对比来看,有这么几个特点:一是周期性行业走势上越来越平滑,波动变小;结合基本面看,主要还是世界经济还没有从2008年的泥潭中走出来,另一方面,类似大宗原材料开始和上下游捆绑,周期性的价格波动被弱化。二是证券板块的周期性越来越快,力度越来越大;2008年牛市,整个板块涨幅252%,到了2015年小疯牛,整个板块涨幅达到了354%。主要原因我认为有两点,一方面证券交易反映的就是市场情况,市场走牛,证券收益最大;另一方面,证券终究是金融,金融只要稍加自我创新,带来的滚动加持就是复合式的增长。但是同样,一旦退潮,那也是一泻千里软哒哒。

按照“好股三击”投资体系,基本上我不会参与这种周期性投资机会的,这种轮动看起来似乎很有规律性,但实际参与下来,他的波动性极大,在人性的考验上比较复杂,属于见路不走的状态。但这几年的创业以及在工作、投资上对同花顺和东方财富的业务研究比较多,让我发现证券行业也开始走类似大宗商品的去周期化,尤其是这些新的形态的券商,极大的改变着整个行业的基因,经纪佣金业务在整个行业的权重开始弱化。人不能总用老眼光看待问题,思路不变,但参照物自身是在发展的。

二、券商主营业务的组成

我盘点了中信证券、华泰证券、东方财富3家的年报。中信证券和东方财富证券都有着自己鲜明的特色,相反,华泰证券的年报里对行业主营的划分更加清晰,也符合整个行业的特点。从营收占比上也更加均衡。

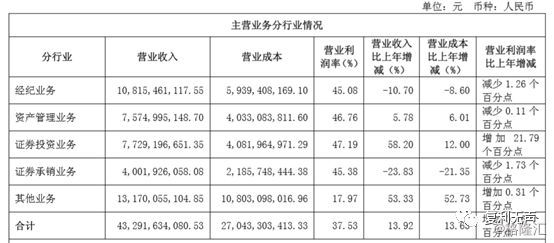

这是中信证券2017年年报中主营业务的情况。

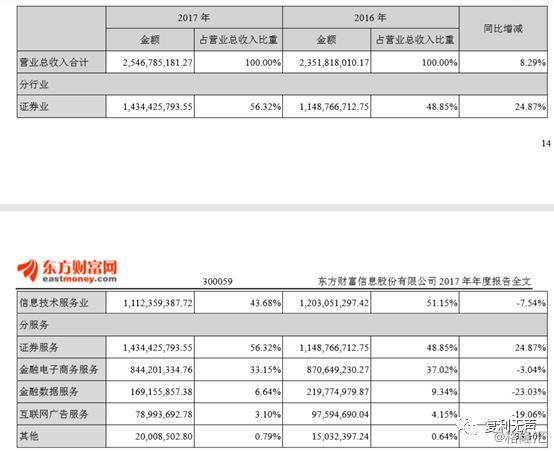

这是东方财富主营业务的情况。

综合下来,我们可以按照以下几个维度理解券商的主营业务。

(一)财富管理业务。主要代理客户买卖股票、基金、债券、期货及期权等,提供交易服务。就是佣金、两融这些,基本上占据一般公司40-50%营收。

(二)机构服务业务。包括投资银行业务、研究与机构销售业务、投资交易业务和资产托管业务。主要是IPO、再融资、债券发行、资产托管、固定收益这些,一般公司营收占比20%左右。

(三)投资管理业务。证券公司自营的资产管理、私募股权基金管理及基金公司资产管理业务等,还有集合资产管理业务、定向资产管理业务、专项资产管理业务和公募基金管理业。一般公司营收占比30%左右。

4、其他。主要是大券商的国际业务、新兴互联网券商的信息服务业务,以及租赁、IT支撑等各自不同的业务,一般公司营收占比在10%上下。

三、2018年券商行业的情况

总得来看,几句话可以概括:一是跌幅巨大,二是开始分化,三是等待巨变。

(一)市场恶劣,券商板块跌幅巨大。2018 年上证 综指-25%,深证成指-34%,创业板指数-29%,上证国债指数+ 5.6%,而整个争取板块-29.03%,位列主流板块中跌幅第二。

这一切还是源于证券行业的周期性。2018 年沪深两市日均股票 成交额 3689 亿元,同比-19%;全年两融规模7557亿元,同比-26%,券商新增股票质押股数共 1099 亿股,同比-40%。由于整个市场极其不好,2018年IPO的数量降低到了105家(当然,我认为现行机制下,还是多了),直接融资规模1112.99亿,比2017年下滑21%,再融资规模下滑27%。

唯一上涨的业务是债权融资 56159 亿元,同比增长了28%。

(二)分化开始,强者恒强。从已经公开披露的第三季度财报看,39家券商,呈现出明显的分化。基本上可以分为3个档次,一是头部券商,主要是中信证券、华泰证券,再加一个东方财富,基本净利润同比降幅会在-10%以内,东方财富的增长比较大,达到了75.02%。二是腰部券商大部分降低幅度要在-30%上下,有些踩雷的类似兴业证券这样的,就更加惊人了。三是尾部券商开始淘汰,主要是一些中小券商,实力和思路完全跟不上,在周期下降阶段,会逐步出清,比如广州证券。从投资的角度看,长期来说,资本市场的地位开始提升,市场自身也开始要走出底部,但是监管并不鼓励新形式的创新,那么优质的头部券商会更加受益,这也许也是一个趋势。

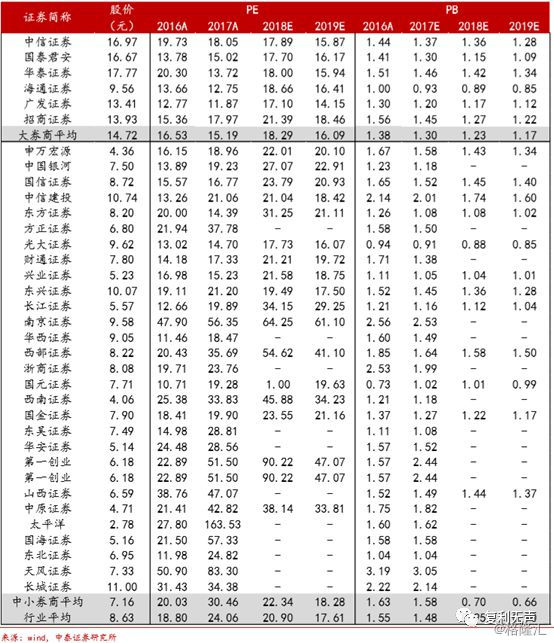

这是万德、中泰证券的跟踪研究,预计大型头部券商的平均PE18.29倍(2018年)这个估值不贵;中小券商PE22.34倍(2018年),东方财富是个另类,TTM都要66倍。

四、2019年可能的投资机会

个人资产管理,是未来不可阻挡的大趋势,这也是银行、保险、券商大发展的基础,趋势就在这里。关于证券行业,我认为老大在2018年10月底的会议上的发言最真切“加强制度建设,促进资本市场长期健康发展”,基本上为2019年的资本市场发展做了定调,未来可期。

斗胆对整个行业做个猜想,2019年:

----TOB业务大爆发,主要是科创板和市场并购业务,TOC业务稳健但无重大创新。

----周期性波动程度趋缓,暴涨暴跌趋于缓和。

----头部效应更加明显,投资管理业务型公司收获可期。

----国际巨头加速布局,属于基础部署阶段。

(一)TOB业务开始爆发。这里的TOB我主要是指股权投资,包括IPO和再融资(含公司债券发行)。从目前的公开信息看,科创板大概率会在3月份两会期间推出;从科创板的定位看,目前各种乐观的估计并不为过,从公开信息看,100家以上企业上市是打底的,至于1000家,短时间还是不可能的。关于并购再融资,我看到整个2018年实际上萎缩了28%,另一个数据是整个2018年辞职的董事长达到了603位,行业和企业的出清非常大;从这个角度看,我认为2019年市场的并购会开始大量增加,毕竟2019年上市105家公司融资了1113亿,还有1万多亿的再融资,5.6万亿的债券业务,手里有钱的公司开始收垃圾也是正常的,这就像我们2018年下半年开始进场买股票一样。再加上IPO和公司债的正常推进,TOB业务极有可能大爆发。

这是去年年底在国家会展中心的一家企业组织的中小企业投融评审大会,现场火爆

(二)经纪业务绑定投顾服务继续成为主流。公开数据显示,整个2018年股票的佣金降低到了万分之三,以中信证券为代表的大型券商,已经把经济业务部门合并改名为财富管理部。但这并不代表者经纪业务的退出或者萎缩,从我的从业经验来看,我认为这是券商在尝试新的商业模式,毕竟整个经济业务占到全行业的50%的营收,第一支柱的地位暂时不可撼动,但演进还是有可能的。但方向在哪里呢?我以为,经纪业务捆绑投顾服务会是下一个主流方向;普通投资者和中小型私募在未来可以预见的时间里,还是A股市场的主流,他们在意佣金,但更在意的是服务,这也是东财贴吧、雪球以及各类投顾公司大力发展的原因。而券商的投顾业务、研究业务坦白的说,做的很烂,但烂的原因不是人的能力不行,而是机制不行,最根本的是缺少利益的直接驱动(想知道我更多的从业和研究心得,可以联系我,付费我告诉你)。而用佣金提成捆绑投顾、投研服务,是很好的解决办法。

(三)资管迎来爆发,主动型产品倾向于利润提成。在市场整体处于底部的区间,投资者的资产管理偏好趋于保守,相对而言就会倾向于认购各类公私募、集合管理资产,尤其是风险较低的债券基金、货币基金、被动指数基金,来看下2018年的数据。2018年整个公募基金规模是13亿,比2017年增长12%;年内全市场共成立847只基金,募集规模达8997.2亿元人民币。其中,受ETF规模增长的推动,去年股票型基金规模也逆势增长,但混合型基金规模则大幅缩水近6000亿元。就是说,主动管理型基金让位于被动跟踪指数型基金。具体来看,2018年指数型基金(被动+增强)份额达到5583亿份,较2017年年末的3736亿份大幅增加1848亿份,占整体股票基金份额比例也由17%上升至24%。

另外,从公开市场信息看,整个资管产品的费用成本还是太高了,极有可能在2019年被大幅降低;还有一个趋势就是主动管理基金的申购和管理成本降低,向业绩要提成。不知道还有多少人记得,2018年7月18日外资私募贝莱德发行的首只产品,其管理费仅为0.75%/年,业绩报酬计提比例为10%,相较国内私募普遍的1.5%-2%的管理费和20%的业绩提成的同类产品而言,费率直降一半,引起了整个公私募界的轰动。未来,通道费已经被轰开了口子,靠服务和利润吃饭,必将大行其道。

(四)TOC业务面临外资巨头的俯冲,中国平安、东方财富、雪球的降维打击。21世纪已经走过的这18年,整个券商行业被保护的太好了,受到的冲击很小,甚至不如银行业被支付宝冲击的厉害。在2019年整个改革开放步伐加快的背景下,整个券商行业有可能会受到剧烈的冲击。冲击主要来自两个方向,一个是巨头开始入驻中国市场后,在TOB业务上的俯冲,在股权承销、再融资等方面,尤其是国外市场,他们的经验和路径,远比国内的券商成熟的多,包括中信、华泰都是有很大差距的。上面提到的贝莱德私募发行,只是冰山一角,高盛、美林、野村等还没有开始动作呢。另一方面,在TOC市场,中国平安和东方财富正在用他们一贯的玩儿法攻城陷地,可以说,所过之处,寸草不生,传统券商不是对手。雪球是我很喜欢的地方,方老师用极大的人文情怀维护这一方净土,南方系的老师每个人都值得敬佩。从目前的发展路径看,雪球在总得框架思路上可能会复制东方财富的一些打法,但此一时彼一时,毕竟今时不同往日了,雪球如果不能解决内容---交易---商业化三者之间的衔接,困难远比想象的要大。现在我不知道@不明真相的群众,方老师是真的要退出还是站在更高的纬度上考虑问题。

总之,上下两个维度的冲击,都不可忽视,TOB方面受制于政策开放进度还可以缓缓,TOC,还是早点转变思路的好。

(五)国际巨头开始布局,2019构建基础。这一块要说的话并不多,但确实很重要,中国券商业要想真正成长起来,走向国际,必然要在条件成熟的时候,尽早跟国际巨头们同台竞技,同台竞技的目的不是对抗,而是成长。引用方星海先生前两的发言吧:现在有若干家美资、日资、欧资的大型国际投行在获得51%股权的过程当中,将在三年以后,实际上两年以后,股权融资达到100%。

好了,关于周期之王,我就说这些吧,现在唯一的问题是,谁才是周期之王中的王者?

好了,你来吻我了,我就说说我的意见吧。但是必须要声明:本人暂时不持有任何券商股,不排除未来72小时内对东方财富和华泰证券有购买行为。以下言论也只作为参考,不具有任何指导意义。我最看重华泰证券和东方财富。

(一)关于东方财富:严格意义上,东方财富并不能算做券商股,他的目标是成为综合性财富管理公司,“以链接人与财富为使命,不断为用户提供集财经、证券、基金、保险、社交服务等一站式互联网金融信息和交易服务,构建人与财富的金融生态圈。”我说几个点,大家思考,1、他刚刚拿到了公募基金牌照,意味着他可以公开发行指数型基金了;2、他是第三方支付宝付的股东,第三方支付已经打通;3、他是中证增信的二股东,个人信用也在布局;中小贷款公司还没开始发力;4、他的东方财富网、天天基金、choice软件渗透非常大,未来业务多元化拓展基础很好;5、在自身不具备投研优势和客户优势的情况下,全国各地开设了100多家营业部,这么大的成本,为的绝不单单是券商业务;6、关注他保险牌照的获取情况。7、TTM67倍,兄弟们,估值真心不算低,市场的资金非常宠爱他,但一旦有不及预期的地方,也是很危险的。

(二)重点说说关于华泰证券。

1、先看下华泰证券2017年年报中各主营业务的占比,

非常合理。这里的“其他”实际上主要是公私募投资业务,基本上财富管理、机构服务、投资业务、国际业务的比例为4:2:3:1.

2、这个比例的背后,是华泰的经济业务占比约9%,常年位居第一;Ipo、再融资、债券发行,也常年占据市场6-9位次;前身为江苏证券的他,立足于江苏、上海这个大本营,资源很丰富。

3、TOB业务储备很多。我说过了,2019年券商行业很大的看点就是TOB业务的爆发,主要的一方面就是科创板和IPO、再融资。IPO、再融资不用说了,华泰保持稳定,但科创板可是全新的一块。有一个数据可以参考,截至目前,33家券商,在1710个IPO辅导备案登记受理的项目中占据垄断地位,拿下了1113家项目。其中符合科创板要求的,大致有117个,我没有查到华泰有多少家,但按照实力看,排在前五的可能性很大。综合华泰传统业务的优势和项目储备,可以期待不错结果。

4、我很喜欢他们家的年报,条理清晰、模块清楚、数据说话,比中信证券和东方财富的纬度上就搞一个档次,思路决定出路,要不就董秘很牛逼,要不就是整个公司都很牛逼。

5、2018年业绩目前看来,基本能保持稳定,营收和净利润同比去年下滑在-10%以内,PE和TTM都在16倍上下,虽然经历了一波上涨,也不能说贵了。