下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 王丹

2018年四季度GDP实际增速6.4%,前值6.5%;1-12月固定资产投资累计同比5.9%,前值5.9%;12月社会消费品零售名义增速8.2%,前值8.1%;12月工业增加值同比5.7%,前值5.4%。

四季度实际GDP增长6.4%证实当前经济下行压力加大,但12月工业生产和社消的回升超出此前市场预测,似乎表明经济基本面在当前逆周期政策调节下存在边际修复的迹象。针对后续经济基本面和逆周期政策我们作如下四点判断:

一、从库存周期视角来看,鉴于当前生产快速下行并未伴随企业库存的大幅下降,我们认为当前经济下行仍然属于库存周期第一阶段--被动补库存的尾声,经济开启全面主动去库存尚待确认,经济下行压力仍大且待进一步兑现。

二、2019年上半年将是货币、财政等逆周期政策密集加码落地期,但本轮逆周期调节不同以往之处在于面临多重约束,既面临内部防风险、稳杠杆约束,亦面临外部经贸谈判下的经济改革、产业政策调整约束。

三、关注本轮经济的政策响应机理已经发生重大变化:1)限价干扰了地产企业的个体经营闭环、集中度提升降低了地产行业数据的整体波动、长效机制正在逐步影响政企民的长期预期,地产数据相对逆周期宏观调控政策的独立性在增加;2)大资管新规是边际松动但并未解除,经济下行坏账压力攀升且资本金匮乏的背景下,金融体系风险偏好回升将更为缓慢;3)地方政府债务终身追责和高质量发展导向从源头上捆绑住以往地方政府GDP竞赛下的基建冲动。

四、在预期方面,随着四季度数据下行的显露,市场对基本面下行的悲观预期快速加剧且消化相对充分;随着岁末年初中美高层会面及对话的再次开启,市场对于贸易谈判进展的乐观预期快速积累且一定程度体现在市场情绪上。提示关注两种预期的反向交织与波动。

消费走弱、净出口拖累收窄,经济基本面下行继续兑现。四季度实际GDP增长6.4%,较三季度进一步下滑0.1个百分点,整体经济增速在市场的一致预期之内。生产法角度,在环保限产扰动带来的低基数下,四季度二产当季同比增长5.8%,较三季度回升0.5个百分点;而三产当季同比则较三季度放缓0.5个百分点至7.4%。支出法角度,最终消费支出对GDP累计同比的拉动较三季度下滑0.2个百分点,回落幅度加大;资本形成总额对GDP累计同比的拉动持平2.1个百分点,国内大宗价格回落、供需再平衡,净出口对GDP累计同比的负向拉动较三季度收窄0.1个百分点。

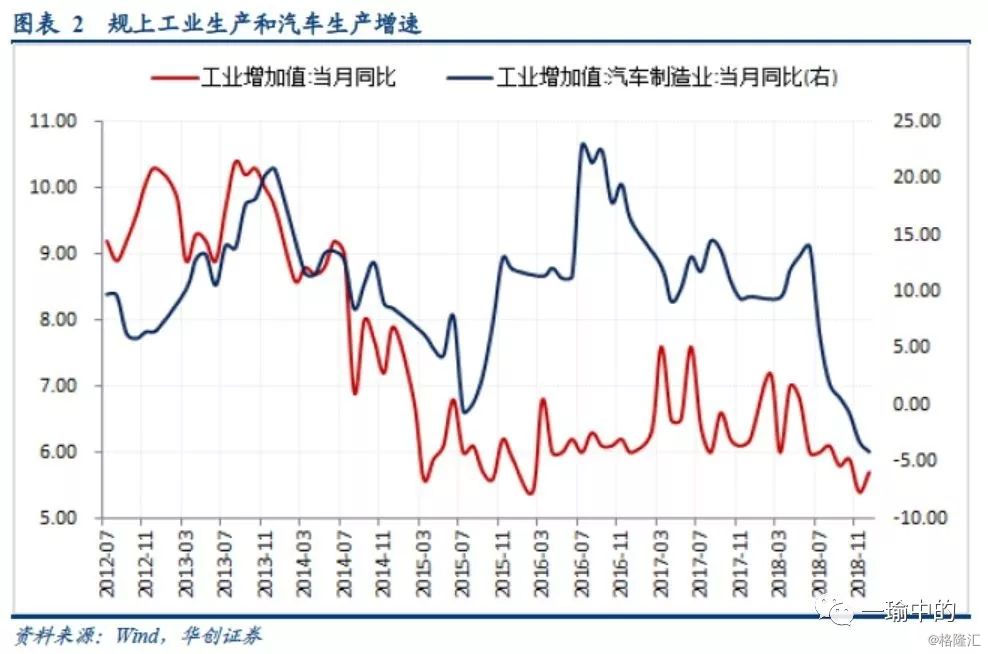

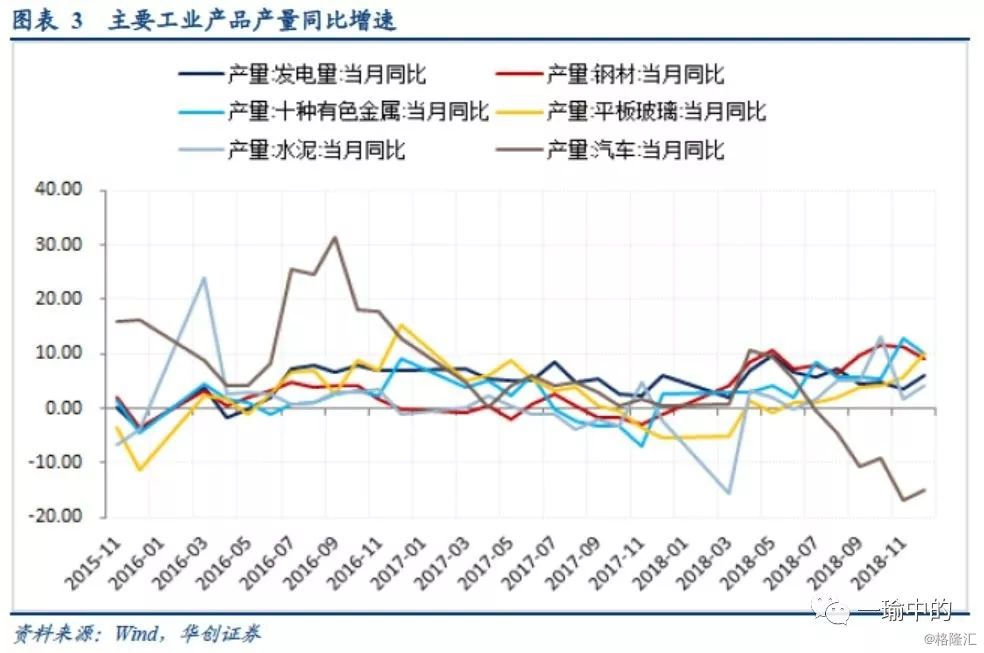

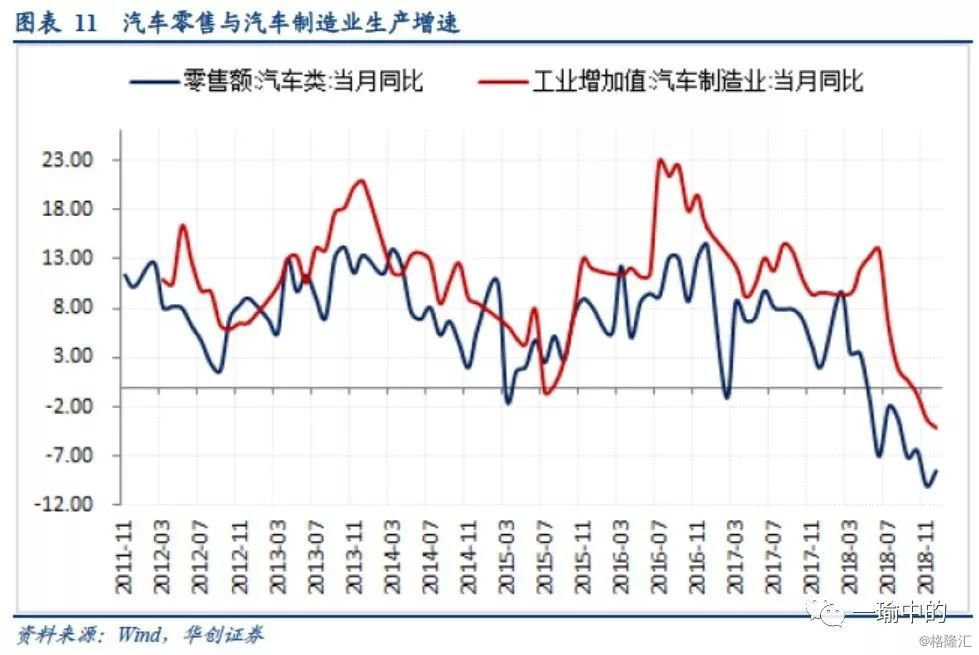

12月工业生产止跌回升,结构变化喜忧参半。12月规上工业增加值同比增长5.7%,较前值小幅回升0.3个百分点,下半年以来持续快速下行的工业生产在12月止跌回升,但结构变化喜忧参半。“忧”的是制造业生产仍在放缓。12月制造业和电热燃水生产分别较前值回落0.1和0.2个百分点,而采矿业是支撑12月工业生产回升的关键,12月采矿业增加值同比3.6%,较11月加快1.3个百分点,或与供给侧约束放松有关。“喜”的是拖累2018年工业生产持续疲弱的汽车生产降幅边际已现放缓,12月汽车制造行业增加值同比下降4.1%,降幅较前值加大0.9个百分点,但较下半年以来单月至少1.2个百分点以上的降幅有所收窄。随着“基建补短板”逆周期调节边际发力和地产施工的持续回升,水泥、有色等行业生产保持不错增速,12月非金属矿和有色金属冶炼及压延行业增加值分别较前值回升1.9和0.4个百分点;12月交通运输设备和电气机械及器材设备行业工业增加值也均较前值回升1.1个百分点。

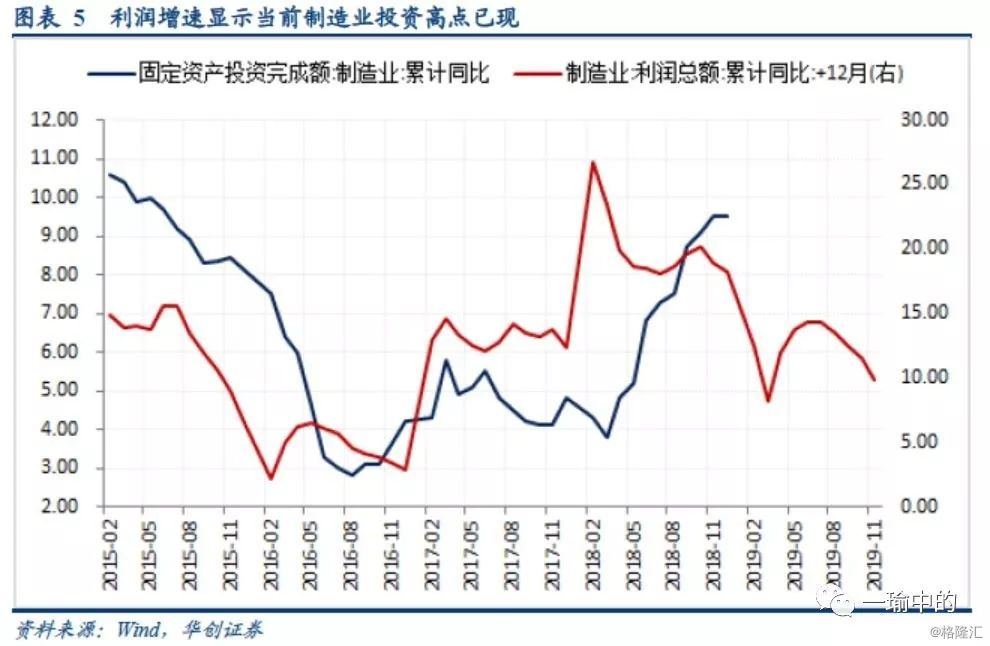

“基建补短板”政策调整支撑基建弱企稳,制造业投资高点已现。2018年全年固定资产投资累计同比增长5.9%,持平1-11月增速。结构上,制造业平、基建回升、地产回落的结构分化延续。2018年基建投资(不含电力)同比增长3.8%,增速较1-11月回升0.1个百分点,主要来自公共设施管理业的支撑,12月公共设施管理业累计同比增长2.5%,较前值回升1.1个百分点。12月电热燃水投资累计同比降幅较前值收窄2.1个百分点至-6.7%,并支撑大口径基建增速大幅回升至2%左右。展望2019年,2018年地方政府债发行和资金使用较晚,叠加提前下达2019年地方政府债1.39万亿额度,基建投资有望在预算内财政发力的的支撑下修复至合理增速区间,但一季度高基数将拖累基建的回升。2018年制造业投资和民间投资累计同比分别增长9.5%和8.7%,增速均持平1-11月水平。从行业拆分来看,中游装备制造业投资边际放缓,1-12月电子设备、通用设备和专用设备投资分别较前值回落2.5、0.9和1.4个百分点。展望后市,无论从利润增速还是出口走势来看,当前制造业投资增速已经处于阶段性顶点。

“基建补短板”政策调整支撑基建弱企稳,制造业投资高点已现。2018年全年固定资产投资累计同比增长5.9%,持平1-11月增速。结构上,制造业平、基建回升、地产回落的结构分化延续。2018年基建投资(不含电力)同比增长3.8%,增速较1-11月回升0.1个百分点,主要来自公共设施管理业的支撑,12月公共设施管理业累计同比增长2.5%,较前值回升1.1个百分点。12月电热燃水投资累计同比降幅较前值收窄2.1个百分点至-6.7%,并支撑大口径基建增速大幅回升至2%左右。展望2019年,2018年地方政府债发行和资金使用较晚,叠加提前下达2019年地方政府债1.39万亿额度,基建投资有望在预算内财政发力的的支撑下修复至合理增速区间,但一季度高基数将拖累基建的回升。2018年制造业投资和民间投资累计同比分别增长9.5%和8.7%,增速均持平1-11月水平。从行业拆分来看,中游装备制造业投资边际放缓,1-12月电子设备、通用设备和专用设备投资分别较前值回落2.5、0.9和1.4个百分点。展望后市,无论从利润增速还是出口走势来看,当前制造业投资增速已经处于阶段性顶点。

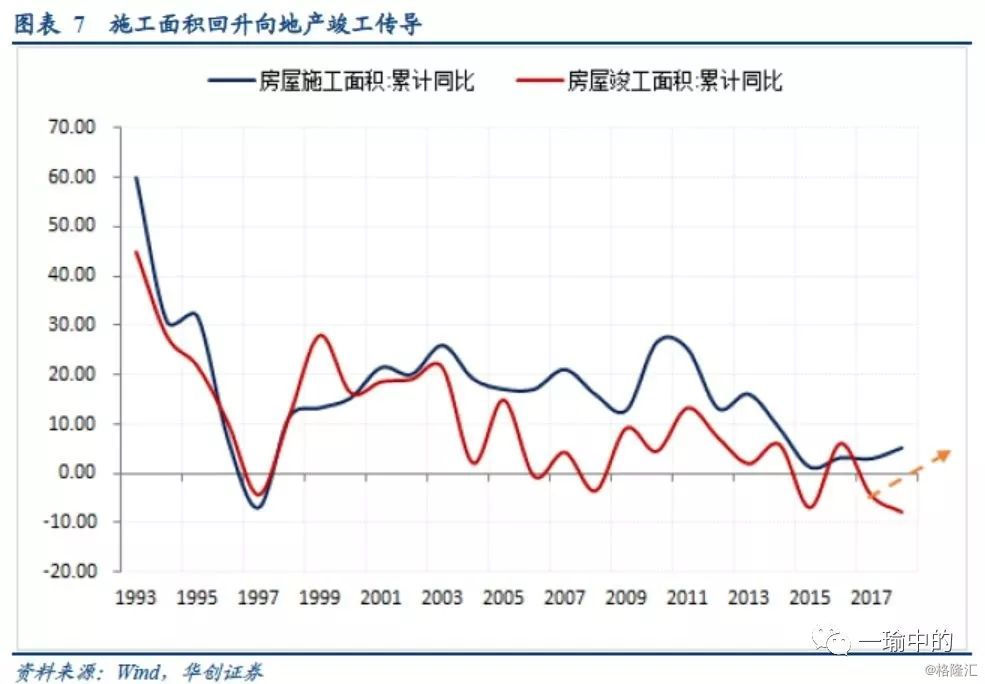

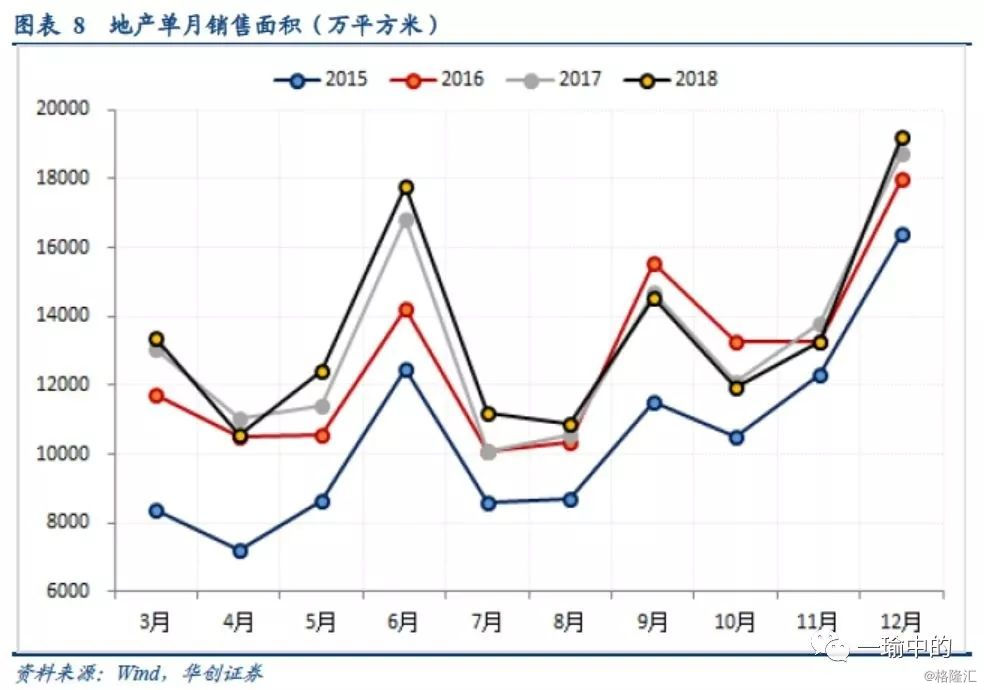

预计2019年期房销售→交付推动的新开工→施工→竣工链条有望延续。地产投资方面,地产投资累计和单月同比分别为9.5%和8.2%,分别较前值回落0.2和1.1个百分点。固投其他费用项累计增速较11月下滑1.7个百分点;12月地产施工和竣工累计增速分别较11月回升0.5和4.5个百分点;综合以上两方面,12月地产投资在低基数下的大幅回落主要在于土地购置费下滑的拖累,但新开工→施工→竣工的传导链条在显著加快,尤其是竣工面积单月增速自2016年12月以来首次转正,同比增长5.76%。展望2019年,尽管土地购置费在高基数和统计口径调整的作用下将带动地产投资增速的大幅下滑,但期房销售→交付推动的新开工→施工→竣工链条有望延续,并支撑11月以来有色行业产销的回升。

地产销售单月改善或不可持续。12月地产销售累计同比较前值回落0.1个百分点至1.3%;住宅销售面积累计增速则较11月提高0.1个百分点至2.2%,单月增速的回升则更加明显,12月住宅销售面积同比增长2.5%,前值-3.7%。我们认为在地产调控整体保持克制、棚改货币化安置比例降低、居民部门加杠杆空间有限的背景下,预计2019年地产销售中枢仍将维持在负区间。地产投资到位资金继续承压,同比增速较前值回落1.2个百分点至6.4%;土地购置面积保持平稳,累计同比增长14.2%较前值回落0.1个百分点;12月新开工增速较前值进一步回升0.4个百分点,在前期土地购置的支撑下,2019年上半年新开工还将保持在较高增速。

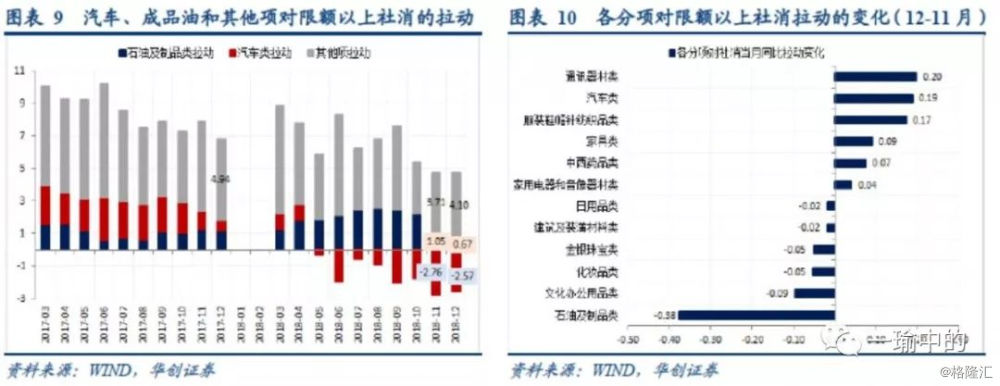

汽车零售止跌对冲成品油调价拖累,社消实际增速大幅回升0.9个百分点。12月社消名义增速较前值小幅回升0.1个百分点至8.2%,而实际增速则大幅回升0.9个百分点至6.7%。12月社消增速的回升大幅超出市场预期包括我们此前的预测,原因有二:一是限额以上汽车零售跌幅收窄,而乘联会高频数据显示狭义乘用车销量仍在下降;二是通讯器材销售降幅收窄、服装换季需求推升了其他项(除汽车和石油)消费,与季节性规律产生一定背离。12月石油及其制品对限额以上社消当月同比的拉动较11月下降0.38个百分点,成品油价下调对社消的拖累符合市场预期。12月社消数据回升的意义在于,汽车零售能够延续企稳对后续汽车生产止跌回升的积极信号。

企业盈利放缓对居民收入和支出的影响开始显现。随着经济下滑,四季度居民名义和实际增速双双下滑,均较前值回落0.1个百分点,分别增长8.7%和6.5%。尤其是随着企业利润的走弱,居民工资性收入增速出现较大幅度下滑,2018年居民工资性收入同比增长8.3%,较前三季度和去年同期下滑0.5和0.4个百分点。受农村居民消费下滑的拖累,全国居民消费支出实际增速较前三季度下滑0.1个百分点至6.2%。展望2019年,预计收入还将跟随企业利润和名义GDP下滑,在经济下行期,预计个税减税对居民消费支出边际有支撑但难改趋势下行。

具体内容详见华创证券研究所1月22日发布的报告《【华创宏观】12月经济数据点评:直面下行中的颠簸》。