下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

报告要点

2017年以前我国年度国内生产总值核算按初步核算、初步核实和最终核实三个步骤进行。统计局在每年初发布初步核算的上年度GDP数据,初步核实在次年9月底之前完成,最终核实在隔年1月份完成。

经过改革之后,三个步骤调整为初步核算和最终核实两个步骤。调整的原因主要有三个。首先,GDP核算所依据的基础统计资料不断丰富,核算方法逐渐完善。其次,从实际工作看,初步核实数与初步核算数差距不大。最后,因初步核实与最终核实时间间隔较短,GDP数据多次修订给使用者带来不便。

2017年GDP现价总量为比初步核算数减少了6367亿元,调减的主要原因有两点。一是统计误差,但2017年是三大产业首次同时下调。2017年GDP中第二产业和第三产业的误差相对较小,而第一产业的差异较大,最终核实数相较初步值调整比例超过5%。二是中国政府开始跳出GDP数字“陷阱”,存在主动调低水分数据可能。2018年各地各省开始出现下调GDP增速目标的现象,在高质量发展的理念下,地方政府淡化了GDP增长目标,更加关注经济结构的优化。

还原初步核算数对当年GDP增速有何影响?上周统计局对2017年的初步核算值调减6368亿元,昨日公布的2018年GDP初步核算同比为6.6%,若以调减前2017年GDP初步核算值推算,可以得到2018年GDP增速推算值6.5%,与2018年全年目标增速持平。因此可以认为统计局调增数据更多是基于统计方法本身的原因,而并非出于做高数据的动机。即便回归统计局公布的2018年经济数据,也并不影响我们对经济走势的基本判断。

2018年全年消费回落幅度较2017年扩大,内需自然回升的动力不足,需要区域、产业、产权等政策改革提供动力,但政策调整到见效的长期效果需要观察,转型期经济总量回落是大势所趋,利率债是较为明确的配置对象,我们认为十年期国债收益率下行至3.0%是第一阶段目标值,未来仍有进一步下行空间。

正文

2019年1月15日,国家统计局发布关于2017年国内生产总值(GDP)最终核实的公告。对2017年GDP数据进行了最终核实:2017年GDP现价总量为820754亿元,比初步核算数减少了6367亿元;按不变价格计算,比上年增长6.8%,比初步核算数下降0.1个百分点。历史上的初步核算数与最终核算数差异何在,对后续公布的当年GDP增速有何影响?下文我们将进行详细分析:

中国GDP核算过程是怎样的?

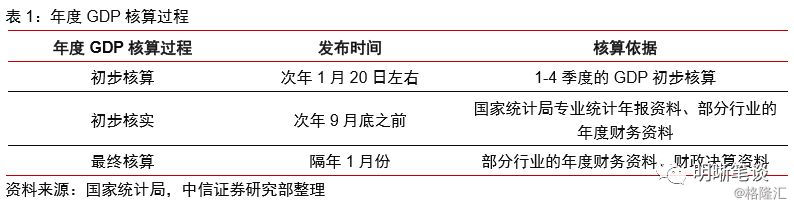

2017年以前受所需基础资料的可获得性、时效性和全面性的影响,我国年度国内生产总值核算按初步核算、初步核实和最终核实三个步骤进行。

统计局在每年初发布初步核算的上年度GDP数据。由于我国季度GDP核算采用累计核算的方式, 所以1-4季度的GDP初步核算即为年度GDP初步核算。年度GDP初步核实在次年9月底之前完成。由于上一年末月份的数据尚未收集完整,依照国际惯例采用估算,因此可能出现一定偏差,需要后续数据资料进行修正和验证,这些资料包括国家统计局专业统计年报资料、部分行业的年度财务资料等。年度GDP最终核实在隔年1月份完成。这是因为年度GDP初步核实之后又取得了一些新的基础资料, 例如部分行业的年度财务资料、财政决算资料,所以需要对初步核实数据进行进一步的调整。

2017年1月9日,国家统计局发布公告,对现行的GDP核算和数据发布制度进行精简改革,由初步核算、初步核实和最终核实三个步骤调整为初步核算和最终核实两个步骤。

此次调整原因有三。首先,GDP核算所依据的基础统计资料不断丰富,核算方法逐渐完善。国家统计局推进统计改革,建立了规模以上企业一套表联网直报制度和小微企业抽样调查制度,改革了服务业统计制度,统计资料不断丰富。同时国家统计局积极向国际标准靠拢,核算方法逐步完善,GDP初步核算数的准确性不断提高。其次,从实际工作看,初步核实数与初步核算数差距不大,并且在开展经济普查或者核算方法发生重大变化的年份,通常不对GDP进行初步核实,而是直接进行最终核实,因此,使得初步核实这一修订步骤的实际意义减小。最后,因初步核实与最终核实时间间隔较短,GDP数据多次修订给使用者带来不便。自此之后,取消了季度与年度的GDP初步核实,季度与年度的GDP均分为初步核算与最终核实两个步骤。

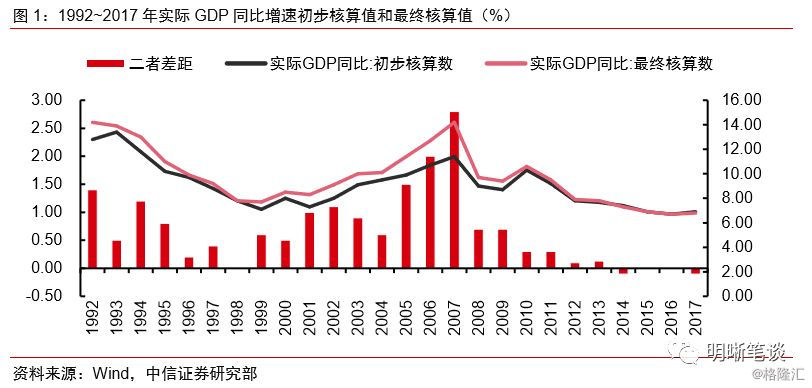

最终核算调高和调低年份孰多?

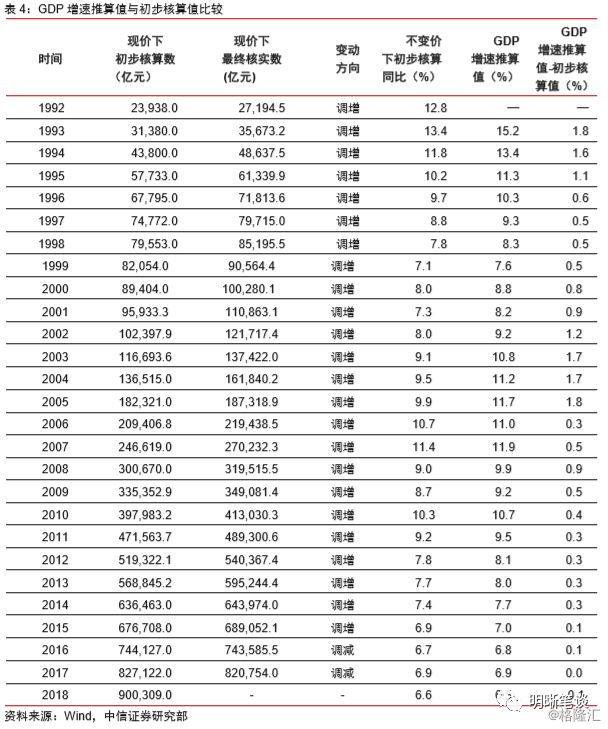

国家统计局1992年-2017年的GDP统计数据,从变动方向上来看,除2014年和2017年最终核实值小于初步核实值导致变动值为负,绝大多数年份变动值为正(最终核实值大于最初核算值)。从变动幅度来看,初步核算与最终核实之间的差距最大值为2017年的2.8%,自此之后变动幅度相比2007年以前明显缩减。2007年的前十年间(1997年-2006年)变动幅度在0.5%以上的年份有8年,2007年以后十年间(2008年-2017年)变动幅度在0.5%以上的年份仅有两年。2015、2016两年差距缩至为0,2017年两者差距为0.1%。

2017年调低的原因是什么?

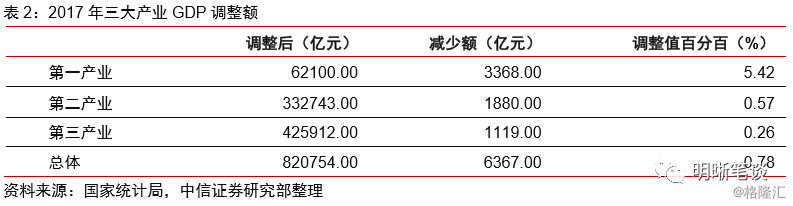

1月18日,国家统计局发布公告,经最终核实,2017年GDP现价总量为820754亿元,比初步核算数减少了6367亿元,我们认为调减的主要原因有两点。

一是统计误差,但2017年是三大产业首次同时下调。前文述及,最终核实GDP拥有更多可供估算和比对的资料,因此能够修正前期存在重复计算或遗漏的数据。2017年GDP中第二产业和第三产业的误差相对较小,而第一产业的差异较大,最终核实数相较初步值调整比例超过5%。从各产业自身来看,第一产业在2003年就出现首次下修,2005年后基本全为下修,其中2017年调整幅度较大,同时2017年是第二产业首次出现下修,但幅度较小。过去统计标准常常滞后于新型服务业业态,因此最终核实往往需要对第三产业上修,对第三产业的下修主要出现在2016和2017年,但幅度较小。可以判断当前GDP统计方法可能对应第一产业的计算误差相对比较大,这可能是由于农业统计较为分散、统计数据缺乏的原因。

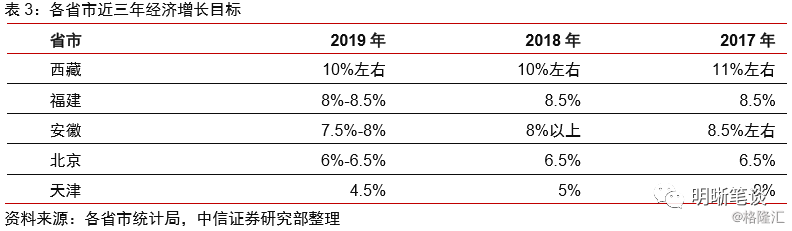

二是中国政府开始跳出GDP数字“陷阱”,存在主动调低水分数据可能。2018年各地各省开始出现下调GDP增速目标的现象,在高质量发展的理念下,地方政府淡化了GDP增长目标,更加关注经济结构的优化,因此在最终核实之前,也存在主动调低水分数据的可能。从下表可以看出,各地GDP目标都在下降,且首次出现了目标区间。

还原初步核算数对当年GDP增速有何影响?

若按照修正前上一年初步核算数调整,在此基础上推算出本年初步核算增速推测值与实际公布的初步核算增速有何差异?经过简单推导,我们得出基于上一年初步核算数值计算出的GDP增速推算值的计算公式为:

例如,2018年GDP增速推算值可由2018年初步核算同比乘以2017年最终核实数与最初核算数的比值求得。

通过观测1992年至2018年的数据,我们发现,除2016年和2017年最终核实数与对最初核算数的差值为负外(最终核实数小于初步核算数),其余年份最终核实数均大于初步核算数。2016年的初步核算数调减541.5亿元,2017年的GDP增速推算值与实际公布的初步核算同比均为6.9%,看似调整上一年的初步核算数对今年初步核算同比没有影响,这是因为2016年调减的量比较小,对比其他年份的调减均在千亿、万亿级别。

上周统计局对2017年的初步核算值调减6368亿元,昨日公布的2018年GDP初步核算同比为6.6%,若以调减前2017年GDP初步核算值推算,可以得到2018年GDP增速推算值6.5%,与2018年全年目标增速持平。

经济增速持续回落,收益率下行源动力未熄

根据前文推算,调减前2018年GDP增速约为6.5%,与2018年初设定的经济增长目标一致,因此可以认为统计局调增数据更多是基于统计方法本身的原因,而并非出于做高数据的动机。即便回归统计局公布的2018年经济数据,也并不影响我们对经济走势的基本判断。

2018年四季度经济增速延续小幅下滑,全年GDP增速6.6%,投资、消费、出口三大项增速悉数回落,其中人民币计价出口增速降幅最大。当前固定资产投资增速基本企稳,年初地产强基建弱的格局正在转换,制造业是全年投资的重要贡献力量,但受盈利趋缓和高基数影响后续可能回落。全年消费回落幅度较2017年扩大,值得关注的是,2018年出生人数创下1961年以来新低,增速降至建国以来最低水平,内需自然回升的动力不足,需要区域、产业、产权等政策改革提供动力,但政策调整到见效的长期效果需要观察,转型期经济总量回落是大势所趋,利率债是较为明确的配置对象,我们认为十年期国债收益率下行至3.0%是第一阶段目标值,未来仍有进一步下行空间。

市场回顾

利率债

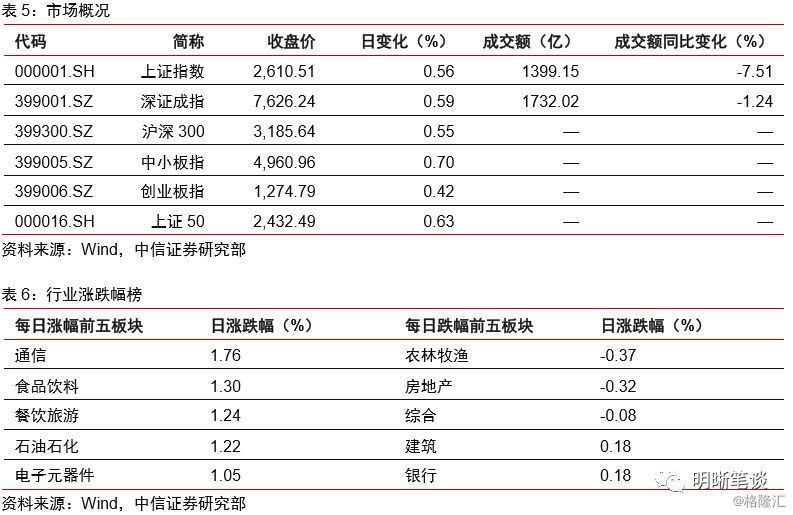

2019年1月21日,银行间质押回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-8.69bps、1.17bps、-6.7bps、-7.82bps和-2.67bps至2.16%、2.55%、2.34%、2.82%和2.81%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-0.02bp、1.88bp、4.27bps和1.50bps至2.35%、2.71%、2.94%和3.09%。上证综指收涨0.56%至2610.51,深证成指收跌0.59%至7626.24,创业板指收涨0.42%至1274.79。

周一当日逆回购到期800亿元,流动性净投放为-800亿元。

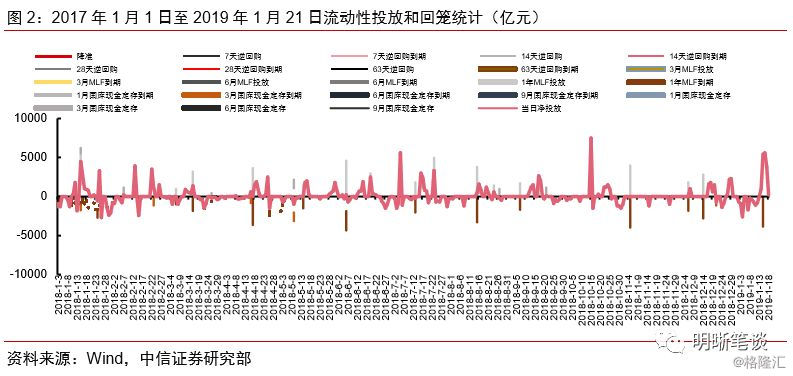

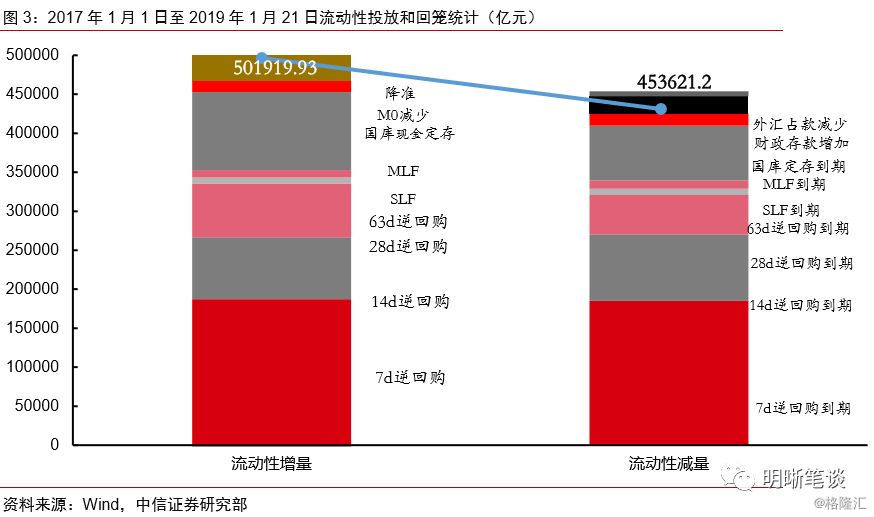

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

信用债

评级关注

(1)【康得新:“18康得新SCP002”未按期偿付本息】

1月20日,康得新公告称,“18康得新SCP002”应于1月21日兑付本息,截至兑付日日终未能按期偿付本息,构成实质性违约,公司正通过多种途径积极筹措资金。(资料来源:康得新复合材料集团有限公司公告)

相关债券:18康得新SCP002

(2)【浏阳现代制造产业建设投资开发:取消发行“19浏阳现代MTN001”】

1月20日,浏阳现代制造产业建设投资开发有限公司公告称,由于市场出现波动,取消发行“19浏阳现代MTN001”。(资料来源:浏阳现代制造产业建设投资开发有限公司公告)

相关债券:19浏阳现代MTN001

(3)【天津广成投资集团:取消发行“19广成投资SCP001”】

1月20日天津广成投资集团有限公司公告称,由于近期市场波动较大,取消发行“19广成投资SCP001”。(资料来源:天津广成投资集团有限公司公告)

相关债券:19广成投资SCP001

(4)【连云港港口集团:取消发行“19连云港CP001”】

1月20日,连云港港口集团有限公司公告称,由于近期市场波动较大,取消发行“19连云港CP001”。(资料来源:连云港港口集团有限公司公告)

相关债券:19连云港CP001

(5)【桐昆集团:取消发行“19桐昆SCP001”】

1月20日,桐昆集团股份有限公司公告称,取消发行“19桐昆SCP001”。(资料来源:桐昆集团股份有限公司公告)

相关债券:19桐昆SCP001

(6)【江苏苏美达集团:取消发行“19苏美达SCP001”】

1月20日,江苏苏美达集团有限公司公告称,由于近期市场波动大,取消发行“19苏美达SCP001”。(资料来源:江苏苏美达集团有限公司公告)

相关债券:19苏美达SCP001

(7)【凯迪生态:目前逾期债务共计116.5亿元】

1月20日,凯迪生态公告称,目前逾期债务共计116.5亿元,占最近一期经审计净资产的109.54%。(资料来源:凯迪生态环境科技股份有限公司公告)

相关债券:11凯迪MTN1

(8)【北讯集团:延期支付“18北讯01”利息】

1月20日,北讯集团公告称,公司应于1月21日支付“18北讯01”2018年1月19日-2019年1月18日期间利息,因公司资金周转问题,经公司和各持有人协商一致,同意公司延期一个月或三个月不等延期支付全部利息,公司将在延期期限内完成本期债券延期后的付息事项。(资料来源:北讯集团股份有限公司公告)

相关债券:18北讯01

(9)【凯迪生态:新增银行账户被冻结】

1月20日,凯迪生态公告称,新增银行账户被冻结。(资料来源:凯迪生态环境科技股份有限公司公告)

相关债券:11凯迪MTN1

(10)【盛运环保:就庐江电力合作项目签署终止协议】

1月20日,盛运环保公告称,此前公司和安徽中环环保、庐江盛运环保电力签订《庐江盛运环保电力有限公司增资协议》,由于庐江电力原有股份全部处于冻结状态,导致无法办理相关手续,因此各方决定签署《项目合作终止协议》。(资料来源:安徽盛运环保(集团)股份有限公司公告)

相关债券:18盛运环保SCP001

(11)【小商品城:公司董事长发生变更】

1月20日,浙江中国小商品城集团股份有限公司公告称,公司董事长发生变更。(资料来源:浙江中国小商品城集团股份有限公司公告)

相关债券:16小商02、16小商01、18浙小商MTN001

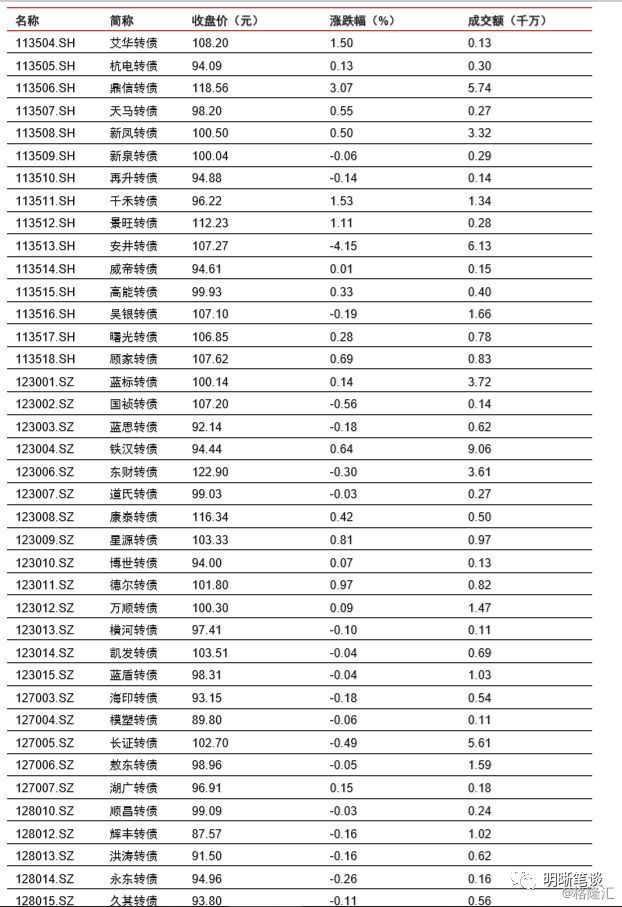

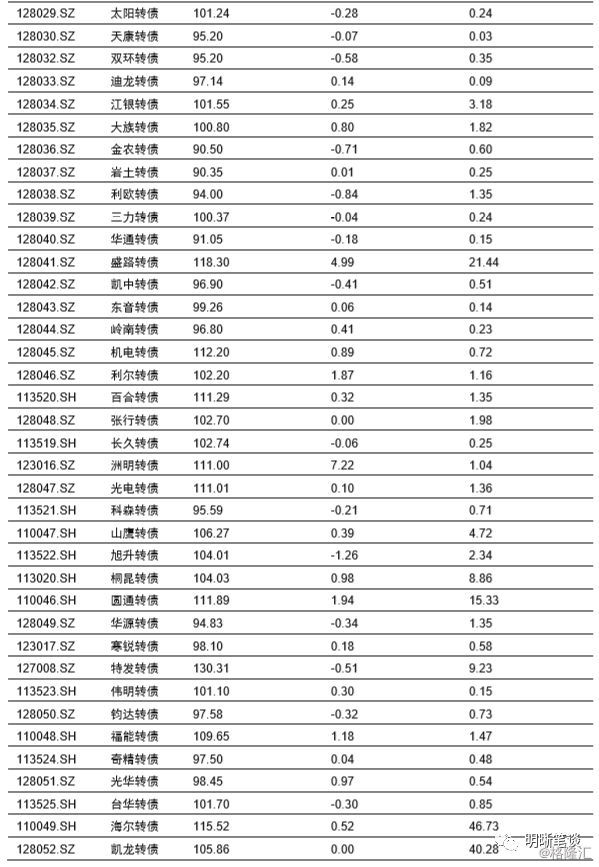

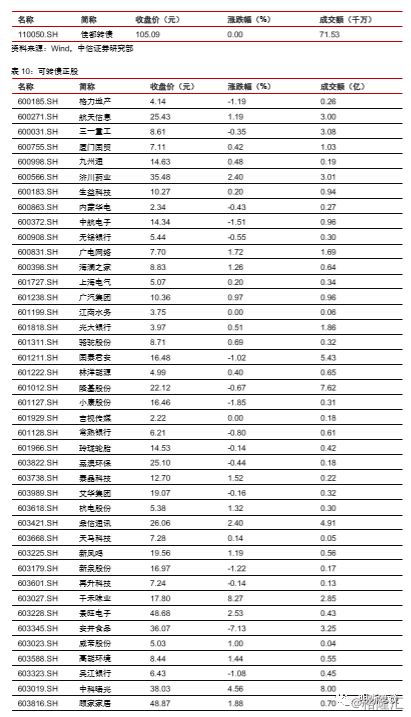

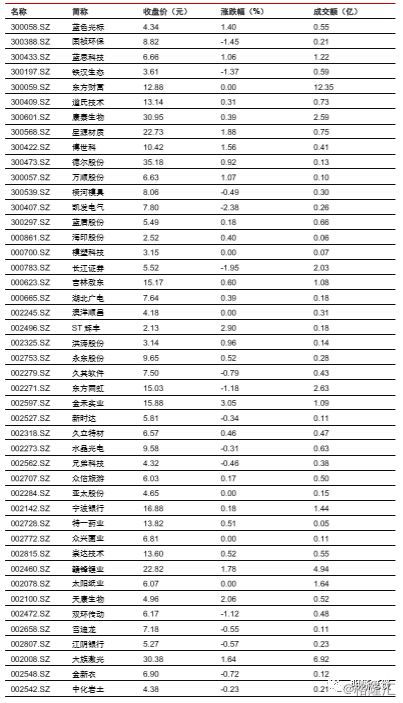

可转债

可转债市场回顾

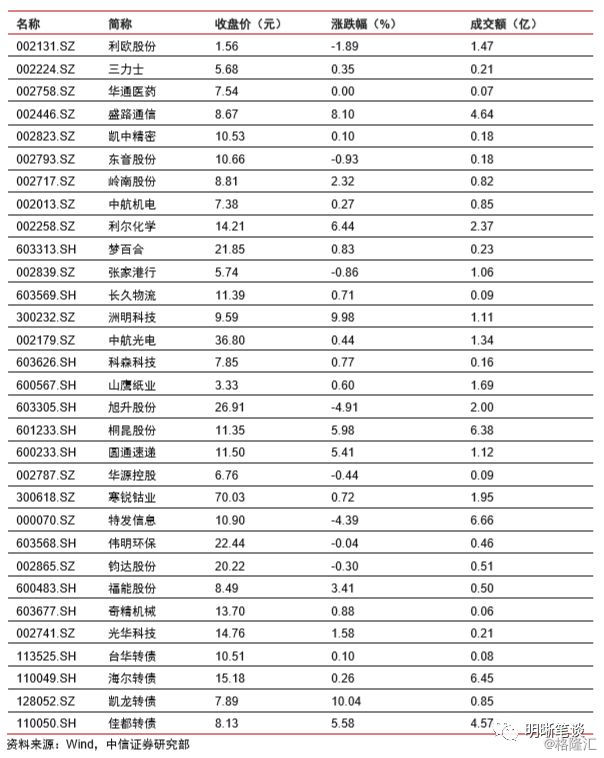

1月21日转债市场,平价指数收于86.13点,上涨0.97%,转债指数收于105.28点,上涨0.21%。117支上市可交易转债,除兄弟转债、张行转债、玲珑转债横盘外,63支上涨,51支下跌。其中洲明转债(14.92%)、凯龙转债(5.86%)、佳都转债(5.09%)领涨,安井转债(-4.15%)、旭升转债(-1.26%)、利欧转债(-0.84%)领跌。117支可转债正股,除吉视传媒、洪涛股份、海印股份横盘外,31支上涨,79支下跌。其中,凯龙股份(10.04%)、洲明科技(9.98%)、千禾味业(8.27%)领涨,安井食品(-7.13%)、旭升股份(-4.91%)、特发信息(-4.39%)领跌。

可转债市场周观点

上周转债市场整体表现弱于正股,中证转债指数涨幅低于平价指数,但个券层面上新上市标的及光伏等板块的相关个券依旧存在不小亮点。市场拉高溢价率有所抑制转债标的表现,除却市场热点的新券以及beta收益外,其余个券弹性有所削弱。

2018年下半年我们曾反复提示中性仓位的重要性,意图让投资者不要盲目乐观地在转债市场下过多的赌注,核心判断是转债市场并非到增持的阶段仅是边际积极有为的环境。进入2019年,市场环境出现一定变化,一方面市场风险偏好明显回暖,我们在年度报告中推荐的“先beta”策略正在起效,转债无论高低价标的均上涨明显,且溢价率的修复更为显著已经进入相对合理的区间范围;另一方面市场结构正在逐步改善,虽然市场整体高溢价率标的依旧较多,但占比较去年四季度已经明显下降,意味着市场偏股标的的数量快速上升。上述两方面的变化将会冲击近一个月来大行其道的低价策略,例如截至上周五价格高于面值的数量占比已经高于50%,若统计价格在105元之下转股溢价率低于10%的标的已经从一周前的20支以上下降近30%,意味着市场的安全边际开始削弱,也意味着机构并不能在低价策略里面为所欲为(考虑到机构自身风险偏好的进一步筛选)。实际上结构改善与低价策略具有内在的矛盾,随着结构改善的发生我们认为现在需要更为重视市场的配置结构而非仓位问题。对于相对高价标的,需要密切留意安全垫削弱背后风险的提升,一则可以继续持有正股基本面质优的标的享受盈利的红利(可能相对效率不如持有正股),或者持续把握短期主题性的beta,若不属于上述两类特别是业绩压力较大短期涨幅过高的标的,则获利了结不失为一种好的选择;对于低价标的依旧在仅有的低估值标的里面配置,虽然标的数量不多但尾部红利可能依旧存在。总而言之,行情的快速演绎需要在结构上增加调整的频率,此时的beta即有可能是正beta也可能是负beta。自上而下建议重点关注金融、军工、5G、通信、新能源、汽车等板块的相关标的。

建议关注的具体标的依旧以高弹性标的为主,包括东财转债、三一转债、福能转债、伟明转债、旭升转债、国祯转债、安井转债、万顺转债、洲明转债、百合转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

股票市场

转债市场