下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:持有

目标价:23.04港元

核心观点:

宏观不确定性持续抑制消费意欲,同店销售显著下跌

受到中美贸易战、人民币贬值,股市低迷等因素拖累,六福集团 2019财年第三季度零售业务同店销售增速由二季度的+14%下跌至-10%,其中港澳市场-9%,中国内地市场-14%。分品类来看,由于金价较 19 财年二季度出现小幅反弹,三季度的黄金产品销量有所回落,整体同店销售增速-9%,镶嵌珠宝产品整体同店销售增速-8%。

低单价产品销情畅旺,导致镶嵌珠宝产品平均售价录得双位数跌幅

港澳市场方面,受到人民币贬值影响,访港内地旅客倾向购买单价较低的产品,拖累镶嵌产品的平均售价录得双位数跌幅。中国内地市场方面,镶嵌产品的平均售价同样录得双位数跌幅,期内品牌店的表现略优于自营店。

中国内地品牌店扩张速度超过预期

集团 19 财年三季度在中国内地净增加 72 间店,包括净增加 73 间品牌店和关闭 1 间自营店。截至 2018 年 12 月 31 日,集团共拥有 221 间自营店(其中 150 间位于中国内地),1575 间品牌店(其中 1573 间位于中国内地)。我们认为,在港澳市场几乎接近饱和的背景下,集团加速扩展中国内地品牌店的主要目的是抢占市场份额,扩大收入来源。

给予持有评级,合理价值 23.04 港元

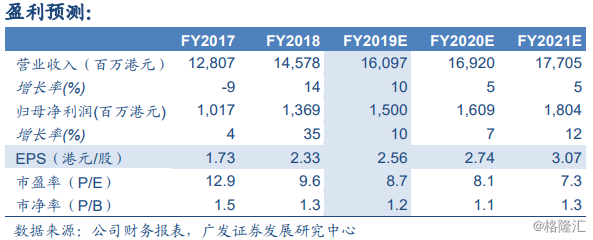

根据上述分析,我们预计集团 19 财年全年收入 160.97 亿港元,归母净利润 15 亿港元,对应每股盈利 2.56 港元。一如我们此前预期,中美贸易战、人民币贬值等宏观不确定性因素增添同店销售增速的下行压力,可选消费板块估值持续受压。因此采用 9x PE 估值(较历史均值 11x PE 存在一定折让),对应 19 财年 EPS,得到合理价值 23.04 港元,给予持有评级。

风险提示

贸易战进一步升级,人民币超预期贬值,经济增速不及预期,访港旅客增速不及预期,六福开店速度不及预期。