下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

目标价:无

手机镜头及模组、车载镜头领军企业。公司是全球第二大手机镜头及模组厂商,第一大车载镜头厂商。光学作为硬件中最好的赛道,公司依靠强大技术实力持续快速成长,2009-2017年,营收CAGR43%,净利润CAGR54%。

手机镜头:极高护城河,三摄带来红利。设备、工艺和专利等造就极高护城河,大立光和舜宇光学合计份额50%左右,且赚取了行业内大部分利润,而其他企业基本处于亏损状态。2018年,1)华为的新品引领三摄普及;2)其他品牌陆续跟进;3)6P、7P等产品结构改善都有利维持ASP的稳健。

手机镜头模组:三摄渗透率有望显著提升,公司攫取头部利润。模组产业由技术创新引领盈利周期,2017年下半年开始,双摄趋于成熟,模组竞争开始加剧。舜宇光学是模组产业引领者,具备优异的MOB/MOC封装、三摄、3D等技术,能够最早享受技术革新带来的红利;我们预计2019-2020年安卓三摄渗透率显著提升至10%、25%,舜宇光学镜头模组业务将有望受益。

车载镜头:更长的坡,更厚的雪。目前单车摄像头仅1个左右,实现比较完善的ADAS功能,需要5-8个,而车载镜头单个售价是手机的10倍。我们认为2018-2020年,Tesla带动的造车新势力配置了L2级别的ADAS将陆续推向市场,2021年前后,部分国际大车企将推出L4级别ADAS,引领车载镜头进入新时代。舜宇光学是全球车载镜头龙头,近几年更是以超越行业的增速加速领跑;同时,公司车载模组已打入Tier1供应商,进入更为宽广的坡道。

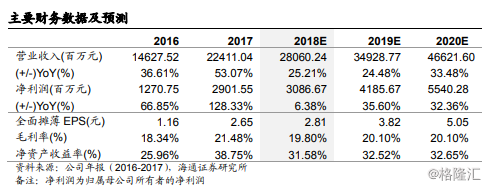

盈利预测与投资建议。我们预计公司2018-2020年分别实现归母净利润30.87、41.86和55.40亿元,同比增速分别为6.38%、35.60%和32.36%;分别实现每股收益2.81、3.82和5.05元;结合同业估值和公司增速,给予2019年PE18-20X,对应68.76-76.40元/股,按照1港元=0.88元人民币估算,对应78.14-86.82港元/股,首次覆盖,给予优于大市评级。

风险提示:手机出货量下滑,三摄、3D等推进不及预期,模组价格战超预期。