下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:2.15港元

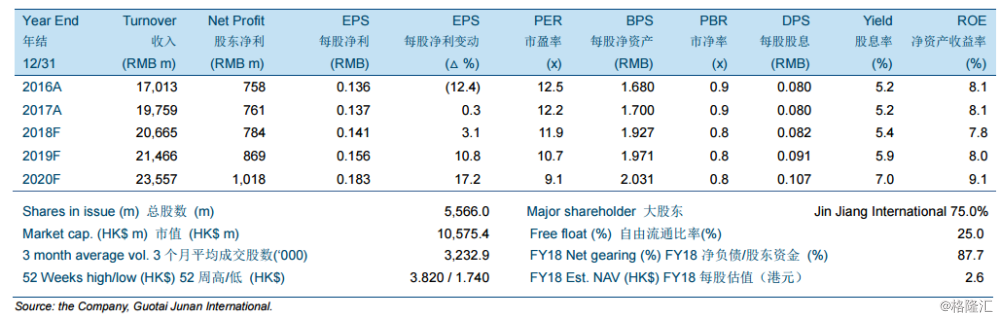

我们维持盈利预测不变。考虑到上海锦江国际酒店(“锦江”或“公司”)2019年预期酒店开业数下降以及多项宏观指标预示经济放缓,我们已经在上一份公司报告中(2018年12月17日发布)下调了对公司的盈利预测。2018年前9个月,由于锦江关闭或出让了许多经营不善的自营及经济型酒店,其国内净增的运营中有限服务酒店低于我们预期,共499间。

我们预计2018-2020年净利分别为人民币7.84亿、8.69亿和10.18亿元,年复合增长率10.2%。我们预计经调整净利增速将大于净利增速,因为来自非运营的净收入及收益将在未来减少,而公司更多的净利将来自于核心运营业务。我们预计2018-2020年基本及稀释后每股净利分别为人民币0.141元、0.156元和0.183元,分别同比增长3.1%、10.8%和17.2%。

我们将锦江目标价由2.40港元下调至2.15港元,但维持“收集”的投资评级。自我们上一份公司报告以来,酒店行业股票经历了较大价格调整,整体市场情绪和行业估值都出现了一定恶化。我们新的目标价相当于2018年经调整EV/EBITDA的9.5倍、市盈率的12.4倍,且相当于我们用折现现金流得出的每股2.59港元的估值有16.8%的折让。