下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

58同城(WUBAUS)本地生活服务巨头从此诞生

作者:郝云帆

- 58同城收购赶集网43%股权,结束长达10年的竞争,预期协同效应明显

- 新公司将成为信息分类行业以及房地产、招聘以及汽车垂直领域绝对的领先者,同时也将成为O2O领域最具竞争力的参与者

- 新公司价值将会获得重估,上调目标价至US$93,上调评级至买入

收购赶集网43%股份,结束长达10年的竞争

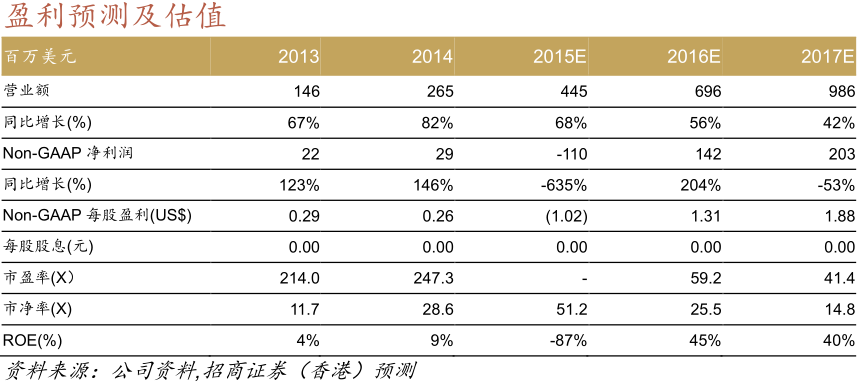

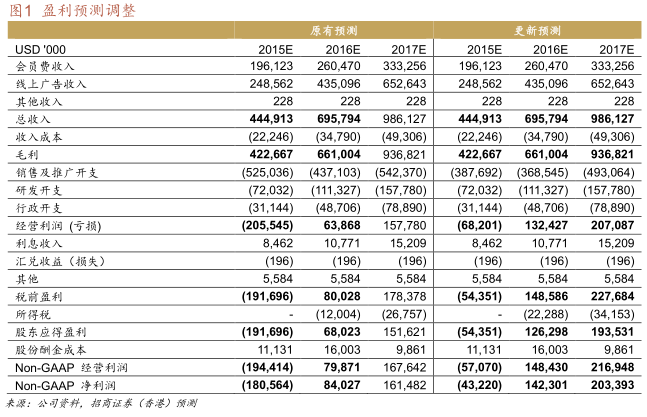

58同城用发新股+现金的形式收购主要竞争对手赶集网43.2%股权,作价13亿美元,赶集网估值30亿美元。本次收购后58同城+赶集网将占有中国信息分类市场按流量计超过90%的市场份额,最大的利好是58同城和赶集网将停止激进的广告战,我们预计2015年将能够节省1-2亿美元的广告开支,且2016年及以后的推广费用也将随之大幅下降,58同城正式进入盈利通道。

新公司将成为信息分类行业绝对领导者及O2O领域强力的竞争者

我们相信收购43%的股权只是两家公司整合的开始。我们预期1)58同城和赶集网将最终合并为一家公司,并最终由58同城主导合并后公司的业务;2)整合的第一步将从产品统一和定价统一开始;3)合并后的公司将在二手房,二手车以及蓝领招聘等垂直领域形成流量绝对领先的优势,协同效应明显。本次交易对于58同城来说最大的长期利好,是58同城和赶集网将能够整合资源,共同开拓O2O市场。我在58同城的首次覆盖报告中提出,信息分类模式是最适合进入O2O领域的线上模式。我们看到58同城和赶集网进入2014年以来都在积极布局O2O,比如58同城的58到家以及赶集网的二手车O2O。两家公司合并后将拥有更加全面的用户覆盖和需求的数据以及更加全面的商户覆盖。我们认为结合两家的优势,58同城将成为中国互联网领域最具竞争力的O2O领域的参与者。

估值及评级

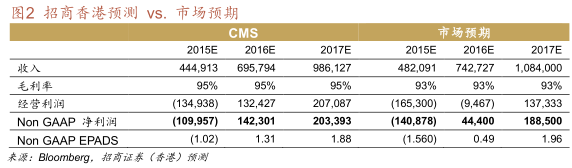

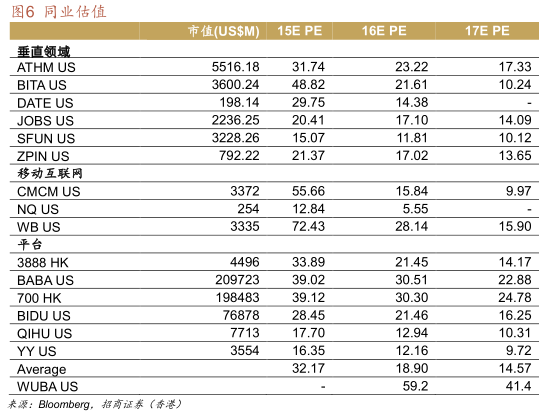

基于我们对于两家公司最终会合并为一家公司的判断,我们认为新公司的价值将会得到重估。我们相信新公司的价值将包括:58同城的估值+赶集网的估值+两家公司合并后协同效应产生的价值+新公司作为O2O领域最具竞争力的参与者的潜在价值。58同城的价值我们采用DCF估值法,得出70亿美元,这个估值已反映了我们对两家公司合并后营销费用减少的假设;赶集网的估值我们使用本次交易的估值30亿美元。我们暂不计算协同效应产生的价值以及O2O领域的价值。所以我们对新公司的估值为100亿美元,对应目标价US$93。相当于69x2015E及49x2016EPE。我们希望强调的是,目前我们的盈利预测没有考虑赶集网的贡献。上调评级至买入。

来源:招商证券(香港)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。