下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:4.46港元

投资要点

中石化冠德是中石化旗下石油仓储物流与天然气运输平台。公司运营石油石化产品的接卸、储存和运输,天然气的管道运输和LNG的船舶运输等业务,下属7个原油码头、一条天然气管道(榆济线)、2个LNG船运项目(8艘船)和3个海外仓储项目。

行业观点:

(1)我们预计中国原油进口有望保持一定时期的增长后趋于稳定。2018-2020年中国原油进口增速将开始下滑,但预计仍会维持在每年5%以上。2020-2030年,预计国内原油产量将平稳,对外依存度或将持续位于70%以上。

(2)中国天然气行业仍有较大发展空间,针对管网的改革正在进行中。长期来看,中国天然气消费空间巨大,到2035中国天然气消费量有望较2017年翻一番。目前行业正在进行改革,国家管道公司的成立有望于2019年上半年有初步结果。

预计公司原油码头稳定盈利。公司码头原油进口量占全国原油进口总量比例超过50%,预计该项业务由行业特点决定将先维持小幅增长后保持稳定,增长时期的主要贡献来源于山东地炼产能扩张带来的需求增量。

预计新气田+管道扩容有望提升榆济线盈利。2017年9月,榆济线新三年的管输价格调整已经落地,2019年开始预计将受益于新的东胜气田的气量贡献,以及管道年输送产能的提升(40亿方-50亿方)。

LNG船业务持续贡献盈利增量。公司参股的两个LNG项目已经投运8条LNG运输船,未来付息逐年减少,公司LNG船项目投资收益将逐年提升。

公司目前负债率低,未来资本开支有限,派息率或有提升空间。公司截止2018H1的负债率为30.3%,2017年的派息率为24.7%,我们认为随着公司各项业务进入成熟阶段,未来的派息率有提升空间。

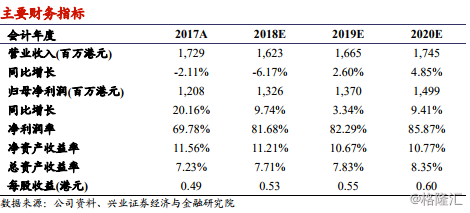

首次覆盖中石化冠德,予以“买入”评级,DCF估值得到目标价为4.46港元,对应2018年PB为0.9倍,目前公司估值较低,建议积极关注。

风险提示:1、管道剥离定价低于预期;2、山东地炼需求景气下滑;3、印尼项目资产减值;4、派息不及预期