下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【深度】2015年Q1移动游戏市场分析

作者:郑春晖

速途研究院分析师团队根据互联网相关数据与调查,针对2015年第一季度移动游戏市场进行分析,并解读移动游戏市场发展趋势。

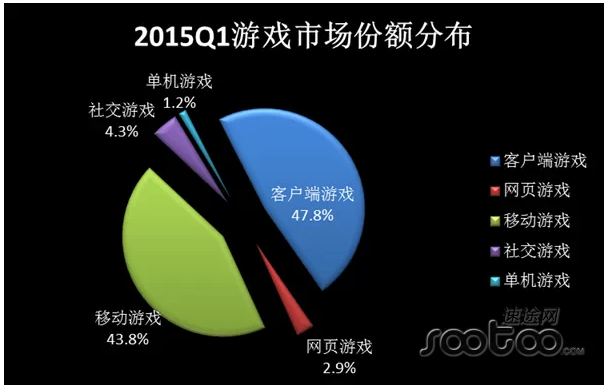

2015Q1移动游戏市场分割逐步接近端游市场

游戏市场整体变化不大,市场相对来说已经进入稳定期。移动游戏市场份额在第四季度占比为43.8%,有小幅度的增长,整体向端游市场靠拢;客户端游戏市场占比为47.8%,市场份额逐步走低,主要受到移动游戏的影响,玩家群体逐渐分流;网页游戏在本季度市场进一步萎缩,但不乏一些做的较为出色的精品游戏,在大浪的潮流中泛起一些涟漪;社交游戏、单机游戏本季度变动不大,占比分别为4.3%、1.2%。单机游戏在本季度有小幅上涨,主要是因为生化危机、战国无双四、真三国无双7:帝国、刺客信条等重量级的精品游戏推出,吸引了众多铁杆粉丝的关注与体验,掀起单机游戏上涨的一个小高峰。

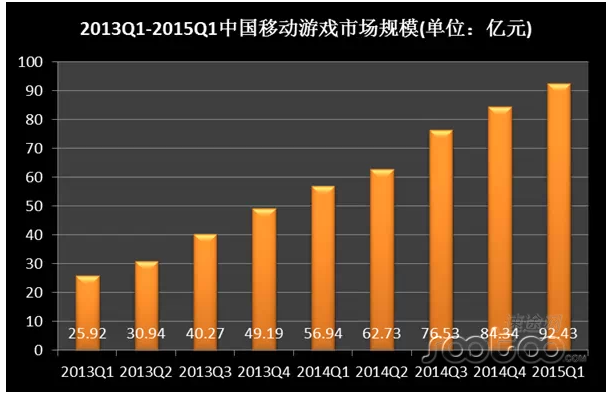

2015年Q1中国移动游戏市场规模达92.43亿元

2015年第一季度移动游戏市场规模达到92.43亿元,环比增长9.59%,相较2014年Q1同比增长62.33%。第一季度移动游戏市场规模增长率逐步放缓,开始进入了平稳期,在手机红利逐步消失的现在,重度精品化手游成为提高市场规模与提高利润率的重点。

重度精品化手游产品其投入成本将远高于现在的轻度化手游产品,但用户粘度、付费率、游戏生命周期都不是现在轻度化手游产品可以比拟的。从手游产品成长的现状中可以发现,其成长路线与当年端游成长不谋而合,从卡牌、战旗等策略游戏打开市场,随着设备性能的提高,开始向角色扮演类游戏、竞技类游戏转变,最后往3D化实时战略游戏转变,游戏中将加入更多的互动元素,提高玩家之间的粘度,增强在线时间,提高付费率。

2015Q1手机游戏用户达4.354亿人

2015年第一季度移动游戏用户规模增长到4.354亿人,环比增长28.86%,同比增长84.92%。移动游戏用户规模在第一季度又一次极速上涨,主要与越来越多的人对于移动游戏的认可分不开,尤其是在外出旅游、等车、睡前等时间节点上,移动游戏成为缓解生活压力,打发空闲时间的重要方式。

移动游戏用户对于游戏品质要求,随着设备的发展,技术的更新要求越来越高。轻度的移动游戏产品,越来越不能满足游戏用户的需要。如何可以打造一款重度精品游戏成为每个企业在2015年都要考虑的实际问题,研发成本的投入将继续加强。

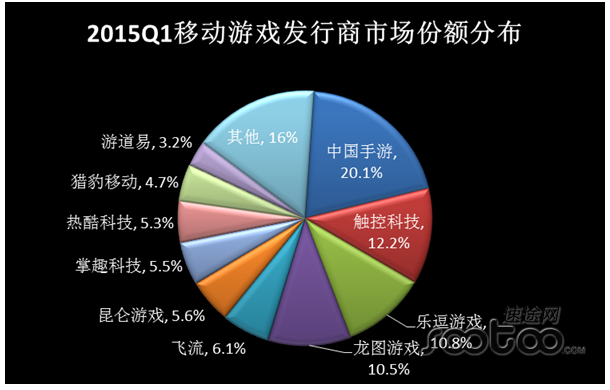

2015Q1移动游戏发行商市场两极分化加剧

2015年第一季度移动游戏发行商市场格局进行局部调整,发行商市场未来整体变化不会很大,很难再有黑马诞生。2015年Q1中国手游继续以20.1%的市场份额坐稳发行商市场第一的位置,市场占比略有攀升;触控科技逐步摆脱上市失败的阴影,以12.2%的市场份额重回发行商的第二位;乐逗游戏成功上市后虽然市场份额急速成长,但是在第一季度麻烦缠身,因为向资本市场发布错误的公告,违反美国联邦证卷法律,引起5家律师事务所共同对乐逗游戏展开调查,使其市场份额受到部分影响,占比下降到10.8%,排在第三位。龙图游戏、飞流、昆仑游戏、掌趣科技、热酷科技、猎豹移动、游道易等占比分别为10.5%、6.1%、5.6%、5.5%、5.3%、4.7%、3.2%。

移动游戏发行市场随着游戏行业的发展以及用户的分流,现今线上推广渠道基本上已经饱和。在资源紧缺的现在,众多中小型发行公司因为没有强有力的资金支持,所以无法获得有力的资源,导致产品上线后不能很好地推广,使得用户量增长较为缓慢。而通过游戏视频、游戏截图、线下广告等手段,用户转化较低,付费成本更高。移动游戏发行市场中小企业在2015年更难以存活,优势推广资源向行业龙头手里集中。而游戏发行的行业领军企业,不再满足于现状,而是把目光放到了海外市场,未来发行的增长点将集中在海外市场。

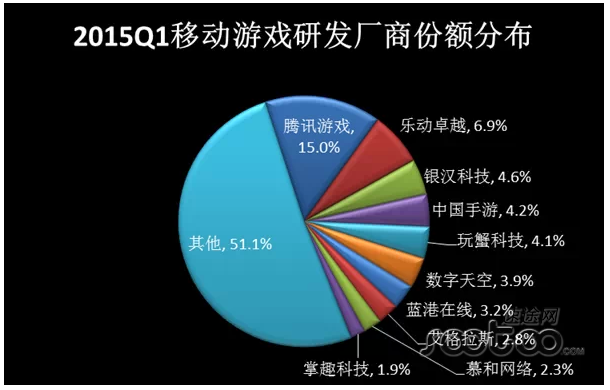

移动游戏研发市场IP争夺战

2015年第一季度移动游戏研发厂商市场份额分布整体变化不大,腾讯在游戏研发的优势其它企业不可超越;乐动卓越、银汉科技、中国手游、玩蟹科技、数字天空、蓝港在线、艾格拉斯、慕和网络与掌趣科技等分别依次按顺序排在第二至第十位。

玩蟹科技在在三月份推出自己的旗舰级别的游戏产品《大掌门:天龙觉醒》,该产品一经推出后凭借其自身积累,引起玩家的火爆增长。凭借此款游戏的火爆,引起掌趣科技的关注,为了弥补自身在游戏研发方向的不足,掌趣对玩蟹科技提出收购。掌趣如果收购成功,将完成自身游戏研发与游戏发行的双平台发展战略。

从移动游戏发行与研发排行榜中,中手游与掌趣科技纷纷全部上榜,尤其是中手游在榜单中位置较为靠前,其不仅在游戏发行领域的出色表现不容置疑,还取得游戏研发市场第四名的位置。都知道2015年将是重度精品游戏之年,中手游又是行业内拥有游戏IP最多的企业,其将在2015年大放异彩。凭借众多重量级别的游戏IP,加上资金上的大力支持,打造精品重度的角色扮演类型的精品游戏,将成为企业的更好的选择。

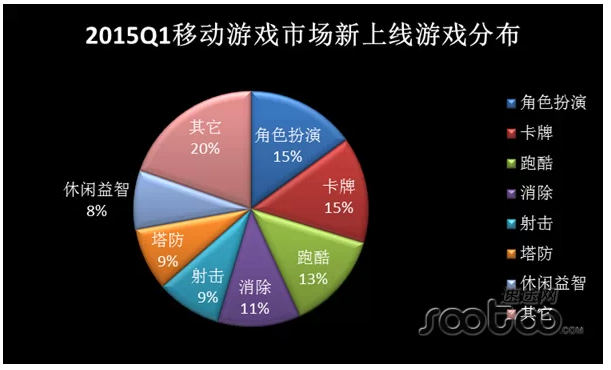

角色扮演与卡牌引领游戏流行趋势

从2015年第一季度移动游戏市场最新上线游戏类别分布可以看出,角色扮演与卡牌类游戏平分秋色,占比为15%;跑酷类游戏占比为13%;消除类游戏占比11%;射击类与塔防类游戏占比9%;休闲益智类游戏占比8%。

从新上线的游戏类型可以看出,卡牌类游戏仍然是行业的主打产品,角色扮演类游戏的火爆增长主要是游戏研发向精品化重度游戏转型有着密切的关系。角色扮演类游戏更为重视玩家之间的互动,通过剧情的紧密联系,提高玩家活跃度的同时,还增强了玩家的付费率。以梦幻西游为例,它的成功很多人都归结为游戏强大IP与玩家群体从PC端向移动端的转移,而我认为其成功还与游戏的系统设计有着很强的关系。梦幻西游之所以在端游阶段就很成功,不仅仅是剧情的吸引,还有玩家对于各种交易系统,任务组队完成模式的认可。移植到手游中的时候,它保留了其出色的因素,优化掉了一些在移动端中的不足,尤其是玩家交易平台的建立,更是把游戏道具交易开放,刺激玩家对于道具的追求。

2015Q1手游用户付费率仅为3.6%

2015年Q1季度移动游戏市场已经成为精品IP游戏的争夺战地,玩家在高品质游戏中付费意愿更为强烈。根据调查发现,第一季度玩家付费率仅为3.6%,环比下降1.7%,同比增长0.93%。

第一季度付费率下降主要是受到春节假期的影响,游戏活跃度与付费率都有所回落,但随着假期的结束,逐步开始回升,相信在第二季度将有出色表现。在众多游戏中,角色扮演类游戏与棋牌类游戏付费率表现出色,尤其是棋牌类游戏在第一季度中付费率没有回落反而有了一个小爆发。综合来看角色扮演类游戏付费率更为稳定,平且一直处于较强增长势头。

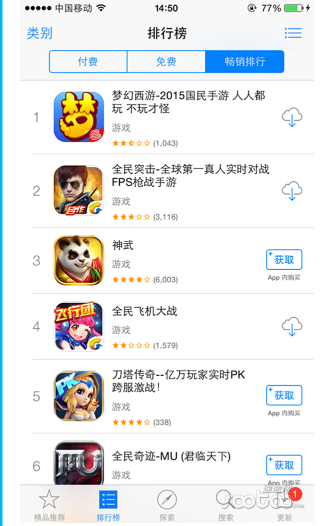

通过app store中的游戏畅销排行可以看出,前六款游戏中有3款游戏都是属于角色扮演类游戏,竞技、卡牌、射击类游戏分别有一款上榜,可见角色扮演类游戏更为受到玩家亲昵。从游戏IP方向来看,梦幻西游、神武、全民奇迹属于端游移植类IP游戏,在端游中积累了广泛的玩家群体。游戏用户向移动端转移,当优秀的端游产品在移动端上线后,玩家回归再次让游戏成为爆款。

速途研究院首席分析师郑春晖认为,重度手游虽然已经成为游戏企业公认的产品,但因为游戏研发成本,IP收购成本,研发周期等因素不能再2015年迅速抢占市场。但在2015年将会加大投入研发产品力度,预计2015年下半年将有更多出色的角色扮演类产品上线。参照现在爆款游戏产品的共通性,精品游戏不再单单的只是玩家一个人的游戏,未来剧情中将会加入更多的社交互动与游戏道具交易因素,游戏市场不再局限于玩家与平台之间的充值交易,更多互动模式的出现将重新改变现有游戏玩法,游戏寿命将随着产品不断升级而延续。移动游戏交易彻底的开放,将让游戏后市场进一步开放,游戏延伸产品种类进一步增多,产业趋于完善。

来源:速途研究院