下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海通证券:利润增长超预期,上调目标价

作者:李文兵

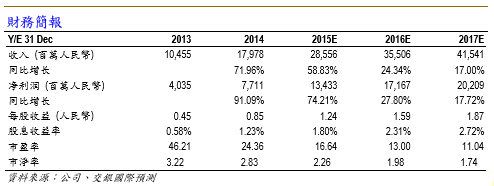

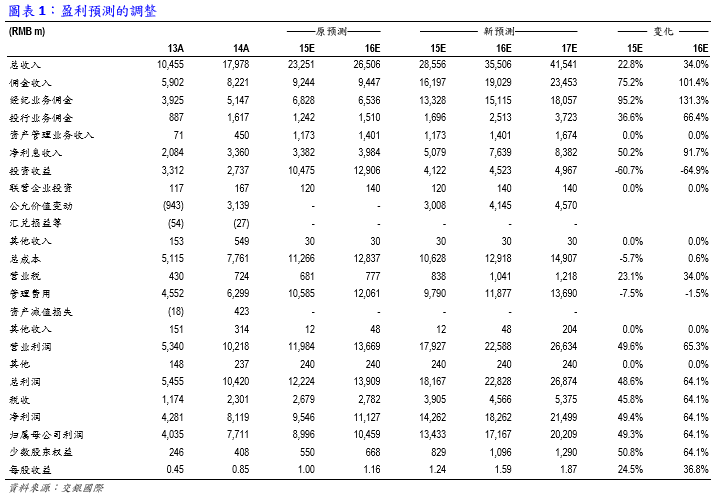

利润增长超预期.海通证券2015年一季度实现净利润41亿元,同比增长238%,超过我们之前预计的约25亿元左右;主要是一季度A股表现优秀,日均成交额大幅超我们预期,同时公司自营业务投资收益也大幅增长和融资融券利息收入大幅增加,三项因素共同推动了公司盈利的超预期增长;公司一季度末归属母公司股东净资产728亿元,环比增长6.5%,基本与我们预期的一致。

经纪业务收入大幅增长.海通证券母公司一季度实现股票交易额4万亿元,同比增长300%,公司市场占有率由4.5%上升至4.97%;按照母公司资料测算,一季度公司佣金率由去年同期的万分之7.2下降至万分之5;公司一季度经纪业务手续费及佣金收入为21.5亿元,同比增长156%,贡献了公司整体收入增量的26%。

投行业务排名有所下滑.公司一季度承销了4家IPO,一共募资15亿元,虽然公司今年IPO承销数量较去年同期增长一倍,但是募集资金总额基本持平;公司今年一季度共完成三家再融资,与去年同期持平,公司再融资项目承销金额10亿元,较去年同期下降11%;公司一季度完成债券承销3次,数目上较去年同期下降9次,承销金额25亿元,同比下降85%;今年一季度公司总体投行业务排名由去年同期第9名下降至18名;公司投行业务收入3.2亿元,同比下降38%。

资本仲介业务快速增长,融资融券与股票质押回购双引擎持续推动.海通证券一季度末融资融券余额达到1153亿元,季度环比增长77%,推动公司利息收入大幅增长79%至13.2亿元;公司一季度末股票质押业务未解押市值由年初的约500亿元大幅增长50%至750亿元;我们估算公司今年融资融券的计息平均余额将由去年同期的412亿元大幅增长至今年的1000亿元左右,加之股票质押贷款业务的发展,公司的利息收入的增长有望达到150%。

得益于A股表现强劲,公司投资收益亦大幅增长;公司一季度总投资收益(投资收益+公允价值变动)为35.4亿元,较去年同期增长391%,贡献了公司整个收入增量的56%;由于四月份A股继续保持强劲,我们认为公司2季度的投资收益亦会有大幅增长。

上调公司盈利预测和目标价;我们将公司2015/2016F盈利分别上调49.3%和46.1%至134亿元和171亿元;同时由于A股强势,我们认为券商股会周期性走牛,因此将其估值方法调整为PE估值,我们给予其23倍的2015年市盈率(与其港股上市后平均水准一致),将其目标价上调至35.65元。

维持买入评级不变;我们认为随着A股持续走好,券商业绩将保持强劲增长,目前券商股依然具备很好的周期性配置价值,建议投资者买入。

来源:交通国际

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的中国人海外投资研究交流平台,并未持有任何公司股票。