下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:喻刚

最近,我们在专题报告《我国寿险公司负债成本研究》中提出了综合负债成本的概念,也就是寿险公司负债端不赔钱的最低投资收益率要求,可以理解为寿险公司负债端的成本线,投资收益率要是低于该成本,负债端就是亏钱的。

经过对所有寿险公司分析后,挑选了32家重点公司进行分析,2010-2017年的结果如下:

从测算结果看,32家主要寿险公司平均综合负债成本与投资收益率高度正相关,主要原因是分红险和万能险业务对投资收益的吸收效应,当投资收益率较低时(2011/2012),寿险公司可以通过减少分红支出降低负债成本,当投资收益率较高时(2015),分红也会随之增加进而抬升负债成本,这也导致了综合负债成本的波动性小于投资收益率。当然,影响综合负债成本的原因还有很多,包括赔付、费用、准备金评估假设等,综合负债成本的变动是多因素共同作用的结果,例如准备金折现率上行将降低负债、增加利润,进而降低综合负债成本。

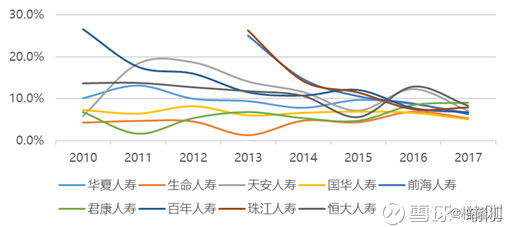

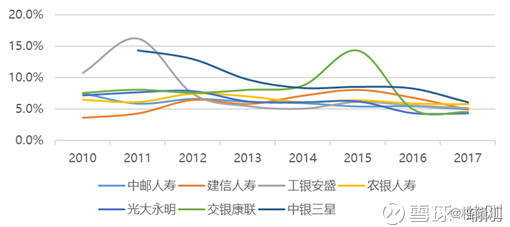

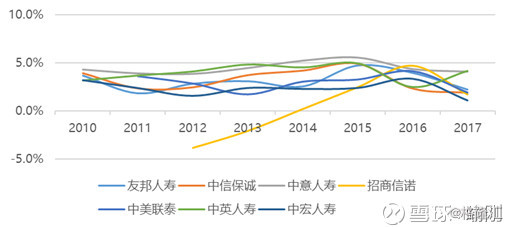

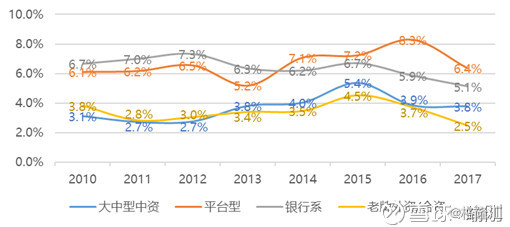

同时我们将32家寿险公司分为大中型中资、平台型、银行系、老牌外资/合资四类,其中平台型公司主要是指前几年以生命、华夏、安邦等为代表通过高利率成本的理财型业务迅速崛起的公司,测算结果如下:

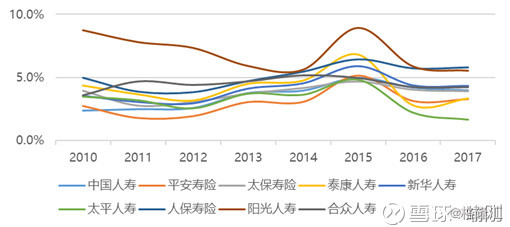

从各类寿险公司综合负债成本看,分化非常明显,特别是平台型/银行系公司的成本远高于大中型中资和老牌外资/合资公司。2012年之前,银行系公司综合负债成本最高,均在6%以上,大中型中资与老牌外资/合资公司综合负债成本仅在3%左右,大中型中资公司更具成本优势。但2013-2016年,平台型公司迅速崛起,其成本快速上行至7%以上,而银行系公司通过规模效应实现成本稳中有降,逐渐降至6%左右,大中型中资公司由于投资收益率走高、定价利率提升、中短存续期业务和快返型产品的大量销售导致综合负债成本有所提升,而以友邦为代表的老牌外资/合资公司坚持低成本的“小而美”战略,成本提升幅度相对更小。2017年受行业回归保障大环境影响,各类公司综合负债成本均有降低,其中平台型公司降幅最大。总体来看,目前综合负债成本排序为:平台型>银行系>大中型中资>老牌外资/合资。

以下是各寿险公司历年综合负债成本情况: