下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国盛固收研究

来源:郁言债市

摘 要

一、横向看,黔桂川部分市州偿债压力较大,黔陕川部分市州利息保障倍数较低

本文对我国西部地区十一个省份(自治区)——四川省、贵州省、云南省、陕西省、甘肃省、青海省、西藏自治区、宁夏回族自治区、广西壮族自治区、内蒙古自治区和新疆维吾尔自治区各市州的城投债还本付息压力进行估算[1]。其中,负债端为2019年当地城投债还本付息额。资产端为2018年各市州综合财力扣除广义刚性支出的余额。为提高估算的准确度,我们采用地方政府2018年预算草案的数据。

估算各市州2018年综合财力采用以下方法:

(1)一般公共预算收入、政府性基金收入、上级补助收入和国有资本经营收入采用2018年预算草案数据。(2)由于部分市州的上级补助收入数据缺失,所以我们用预算草案中2018年一般公共预算支出减去一般公共预算收入的余额,进行了估算。若该估算值为负数,则计上级补助收入为0。(3)政府性基金收入与国有资本经营收入无全市口径数据时,采用市本级数据代替。(4)2018年广义刚性支出以17年广义刚性支出占比乘以18年一般公共预算支出进行估算。

计算口径:

(1)城投债偿债压力=城投债还本付息总额/(综合财力-广义刚性支出);

(2) 综合财力=一般公共预算收入+政府性基金收入+上级补助收入+国有资本经营收入;

(3) 广义刚性支出=一般公共服务+教育+医疗卫生+社会保障与就业+外交+国防+公共安全+科学技术+文化教育与传媒+环境保护;

(4) 城投债还本付息总额=城投债到期额、回售额、提前偿还额+城投债付息额(以Wind口径,截至到11月30日的存量城投债为准);

(5) 17年广义刚性支出缺失的,以17年一般公共预算支出的60%进行估算;

(6) 计算各市州还本付息额时,剔除省级平台的城投债样本;

(7) 17、19年偿债压力测算时,均剔除当年无城投债还本付息额的市州样本;

(8) 剔除2018年一般公共预算支出与上级补助皆不可得的市州样本。

本文也对各市州的利息保障倍数进行了估算,以反映各市州财力对其城投平台债务利息支出的覆盖程度。

计算口径:

(1) 利息保障倍数=综合财力/城投平台有息债务利息支出;

(2) 有息债务采用Wind口径的带息债务公式;

(3) 城投平台有息债务利息支出以有息债务规模的6%进行估算。

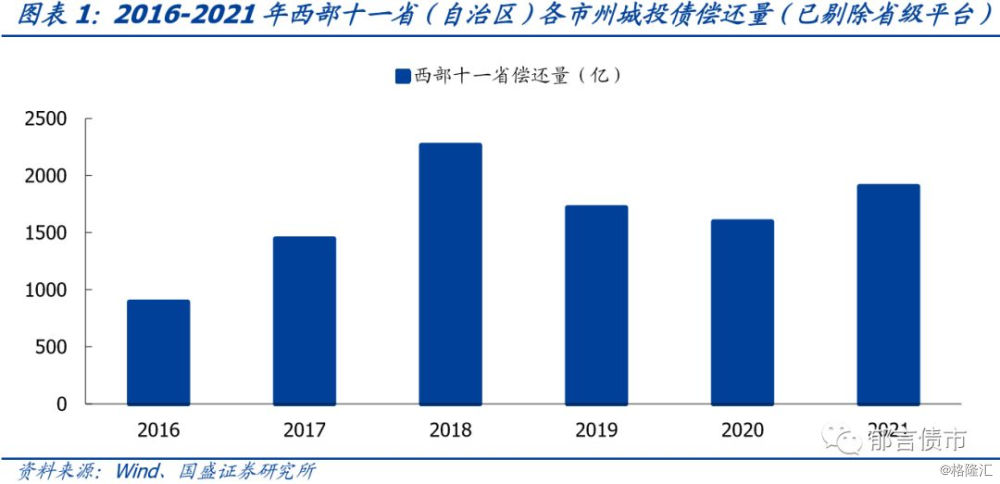

从城投债偿还量(包含到期、提前还款、赎回和回售)来看,西部十一省(自治区)各市州2019年、2020年和2021年分别偿还城投债1719.9亿、1597.1亿和1905.2亿,较2018年有所减少。

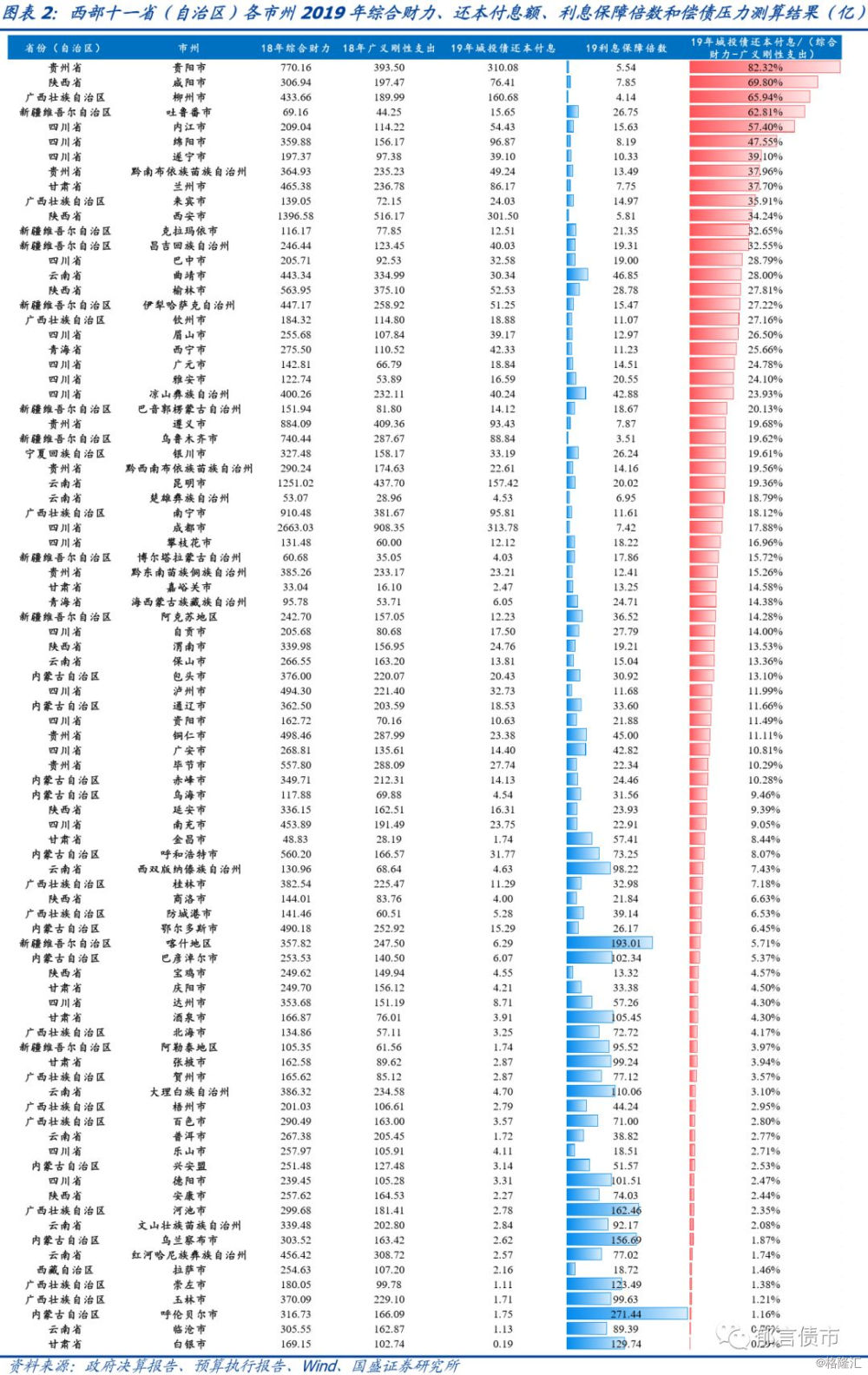

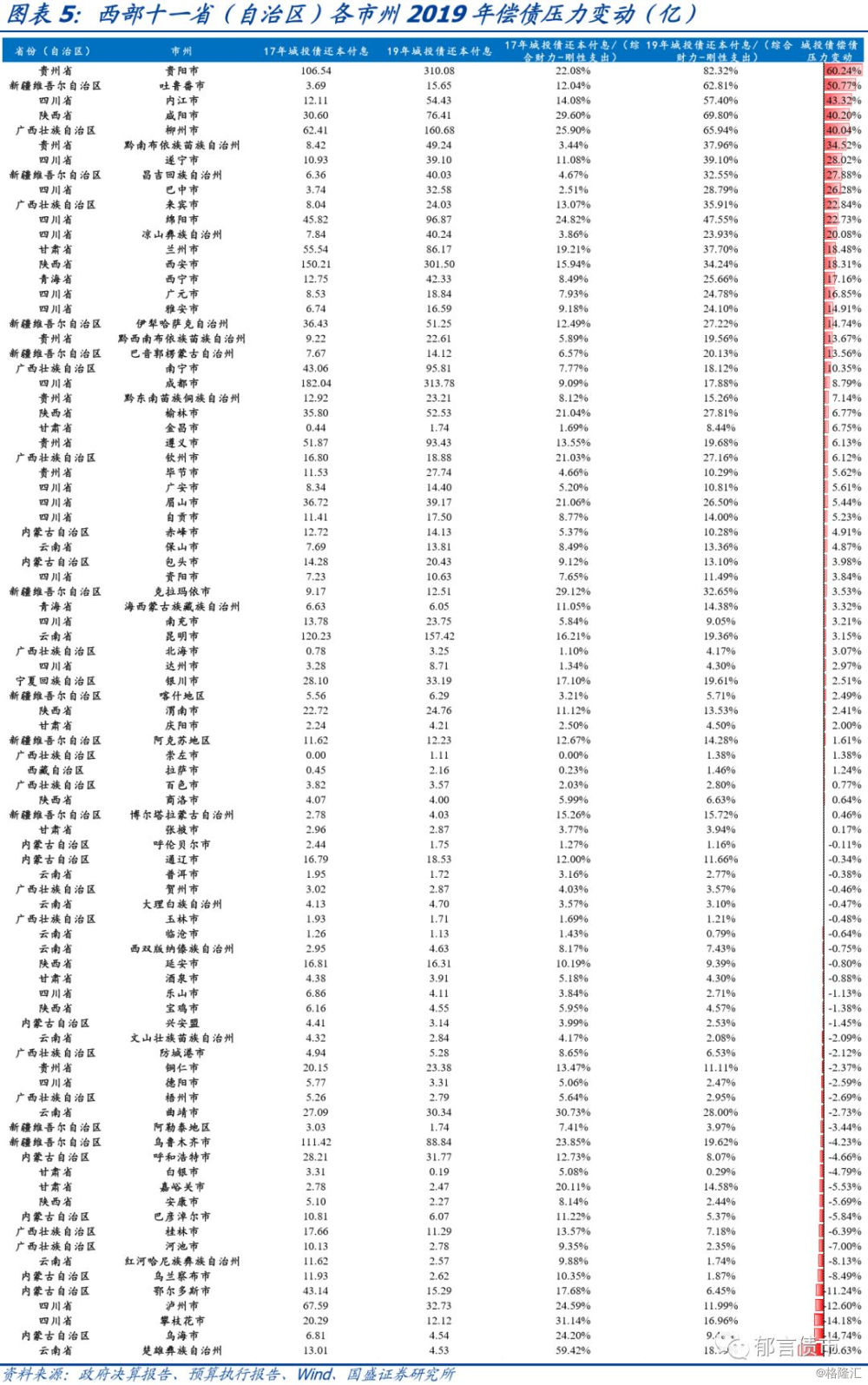

从19年城投债还本付息总额/(综合财力-广义刚性支出)指标来看,贵阳市2019年城投债偿债压力最大,为82.3%,排名第二和第三的分别是咸阳市和柳州市,二者皆超过65%。其中,贵阳市19年城投债回售额高达200亿元,因此城投债偿债压力较大。此外,吐鲁番市和内江市偿债压力均超过50%。

白银市和临沧市偿债压力均低于1%,2019年还本付息压力较小。

从19年利息保障倍数来看,乌鲁木齐市2019年利息保障倍数较低,仅为3.51倍。柳州市、贵阳市、西安市、楚雄彝族自治州(以下简称“楚雄州”)、成都市、兰州市、咸阳市、遵义市和绵阳市利息保障倍数也低于10倍。而呼伦贝尔市、喀什地区、河池市和乌兰察布市利息保障倍数较高,皆超过150倍。

二、纵向看,黔桂川新部分市州偿债压力增加明显,川陕部分市州利息保障倍数下降幅度较大[2]

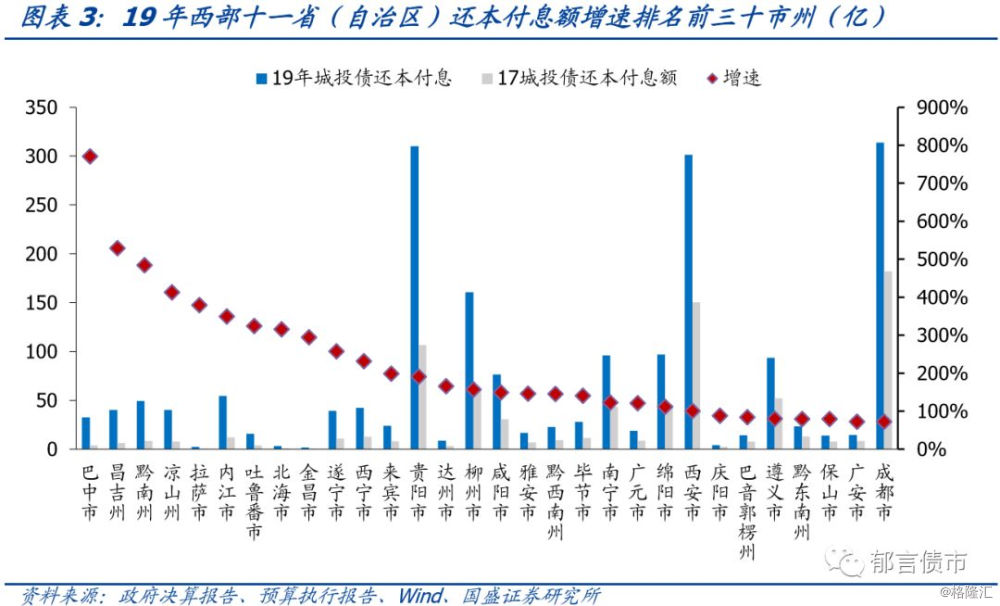

从城投债还本付息规模变动看,19年巴中市、昌吉回族自治州(以下简称“昌吉州”)、黔南布依族苗族自治州(以下简称“黔南州”)、凉山彝族自治州(以下简称“凉山州”)、拉萨市、内江市、吐鲁番市和北海市城投债还本付息额增速较快,较17年增长均超过300%。其中,除内江市外,其余各市州城投债还本付息总额均未超过50亿。此外,金昌市、遂宁市和西宁市增长率超过200%。来宾市、贵阳市、达州市和柳州市增长率超过150%。而白银市、乌兰察布市、红河哈尼族彝族自治州(以下简称“红河州”)和河池市城投债还本付息规模出现较大下滑,较17年下降70%以上。

相比2017年,2019年西部地区各市州偿债压力增减不一,且增长幅度分化明显。从偿债压力增长幅度看,贵州省、四川省、广西壮族自治区和新疆维吾尔自治区部分市州偿债压力相较于17年有明显提升。贵阳市、吐鲁番市、内江市、咸阳市和柳州市偿债压力显著增大,分别由17年的22.08%、12.04%、14.08%、29.6%和25.9%,增长至19年的82.32%、62.81%、57.4%、69.8%和65.94%。黔南州、遂宁市、昌吉州和巴中市增长幅度超过25%,来宾市、绵阳市和凉山州增长幅度超过20%。而楚雄州、乌海市、攀枝花市、泸州市和鄂尔多斯市偿债压力改善明显,降幅超过10%。

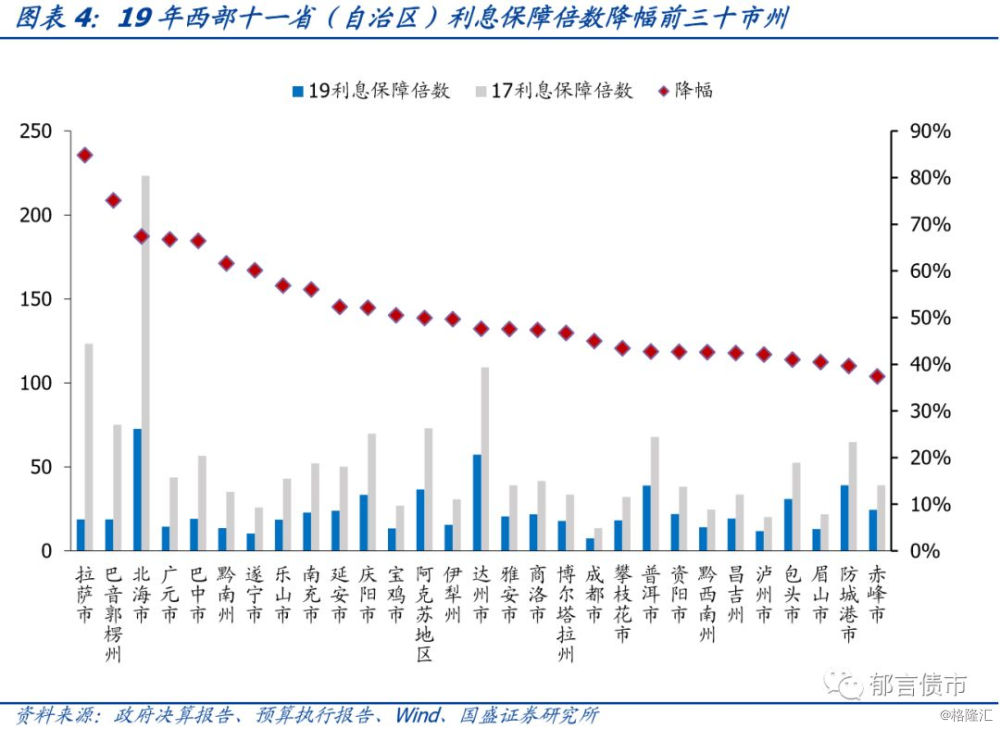

从利息保障倍数变动来看,19年拉萨市、巴音郭楞蒙古自治州(以下简称“巴音郭楞州”)、北海市、广元市和巴中市利息保障倍数下降幅度超过65%,主要是由于综合财力下降且城投平台有息债务利息支出增多所致。黔南州、遂宁市、乐山市和南充市降幅超过55%。延安市、庆阳市、宝鸡市、阿克苏地区、伊犁哈萨克自治州(以下简称“伊犁州”)、达州市、雅安市、商洛市、博尔塔拉蒙古自治州(以下简称“博尔塔拉州”)和成都市降幅超过45%。

而乌兰察布市利息保障倍数出现大幅上升,较17年上升308.6%,主要是城投平台有息债务利息支出大幅减少所致。德阳市、乌海市、昆明市、安康市、酒泉市、巴彦淖尔市和临沧市利息保障倍数上升超过50%。

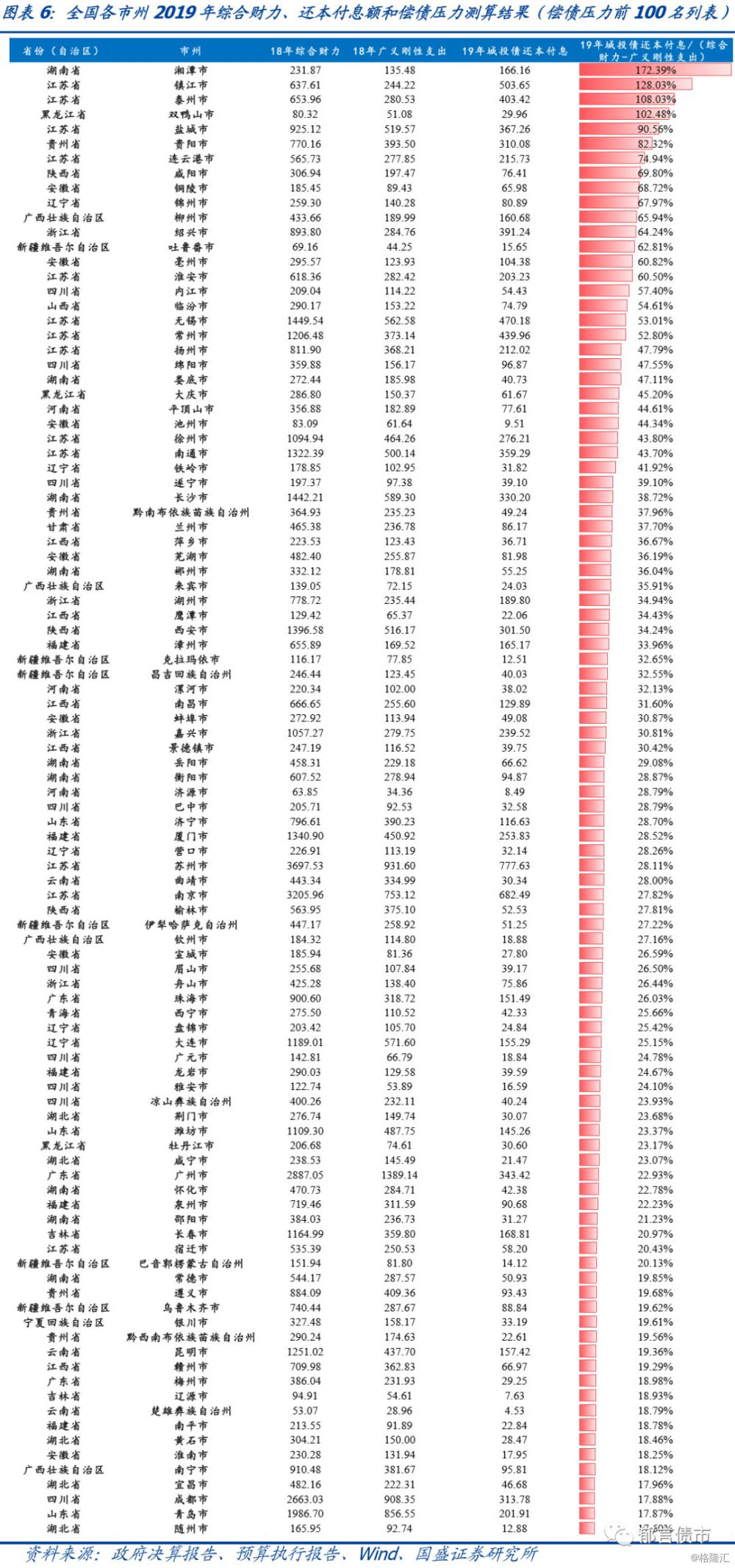

附录:全国各市州偿债压力测算结果(偿债压力前100名)

注:

[1] 本文根据惯例,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西和内蒙古12个省市或自治区。由于直辖市偿债能力已在之前的《到期高峰渐近,一文看懂2019年各省偿债能力》一文中测算,因此本文仅覆盖西部地区各省和自治区,不包括重庆市。

[2] 由于本文财政指标的计算主要根据2018年推算,所以纵向对比选取了2017年,以捕捉随时间的变化。

风险提示:

1. 财政收入下滑超预期:如果财政收入超预期下滑,18年各市州未能完成预算的各项财政收入,则18年综合财力存在高估,各市州偿债压力将被低估。

2. 估算结果存在偏差:由于部分地级市上级补助、全市口径政府性基金收入与国有资本经营收入数据不可得,本文对其进行了估算,可能与实际数会存在一定偏差。