下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广证恒生

评级:强烈推荐

自主研发结合国际合作,以市场为导向铸就强大研发管线

公司是一家由具有海外知名药企工作经验的海归博士创立的研发型药企,通过自主研发和海外优质成熟产品引进代理迅速成长。2007年至2014年业绩增速维持在25%以上;2015-2017年由于研发投入加大和行业因素影响业绩增速放缓。目前公司通过立足自主研发、与全球超过30家药企合作将优质在研项目licensein的方式形成了强大的储备产品管线,共58个储备产品,包括15个创新药、20个高端仿制药、13个改良创新药;其中26个为自主研发,32个国外引进或进口。公司海外成熟产品引进正在逐步通过原研药和技术转移实现优质进口药物“国产化”,提高引进产品的盈利能力,有望受益一致性评价政策红利。

重磅产品有望陆续上市,打造产品集群助力公司业绩腾飞

自主研发结合licensein方式有58个储备产品,涵盖心脑血管、肿瘤、眼科、妇产、皮肤五大核心领域,积极拓展儿用药和罕见病用药两大重点方向,超过10个储备产品有望未来三年内陆续上市。(1)国内唯一进入全球Ⅲ期的溶瘤病毒Pexa-Vec预计2020国内上市,联合索拉非尼序治疗晚期肝癌PFS(无疾病进展生存时间)有望比现有治疗办法翻倍;与公司PD-L1(获批3种癌种临床)、小分子靶向药物和新型化疗药物联合用药形成抗肿瘤产品组合。(2)心脑血管领域十大储备产品,打造降压、抗凝产品集群,其中不乏自主研发的firstinclass抗血小板药物安菲博肽(三大适应症)、降压药阿利吉伦、阿齐沙坦、罗他夫辛、Istaroxime、阿司匹林液体胶囊等优质品种。(3)眼科领域公司储备了17项眼表疾病和3项眼底疾病在研项目,涵盖青光眼、干眼症和角膜炎等眼表常见病,其中不乏如RGN-259(干眼症,美国Ⅲ期),TAB014(wMD)国内Ⅰ期,ResolvineER(糖尿病视网膜病变)等重磅产品。(4)其他在罕见病、儿童药皮肤药领域,潜力产品突出:如无针利多卡因粉末给药系统(Zingo?)、可持续药效7天的格拉司琼透皮缓释贴剂、连续血糖监测器潜力巨大。公司在创新药以及创新制剂(眼科凝胶剂、皮肤科、液体胶囊等)上形成了丰富的在研管线,产品陆续上市助力公司腾飞。

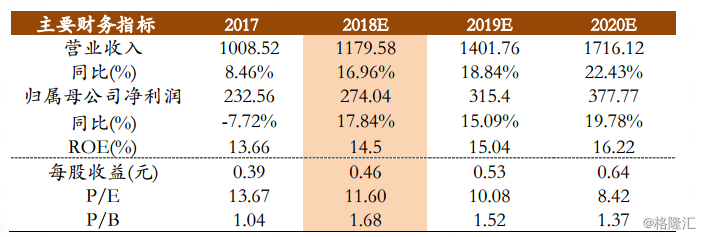

业绩预测与估值:预计2018-2020年公司营业收入分别为11.8亿港币、14.02亿港币和17.16亿港币,归母净利润分别为2.74亿港币、3.15亿港币和3.78亿港币,对应2018年12月21日收盘5.37亿港币/股,对应分别12/10/8倍PE。考虑公司丰富的研发管线,首次覆盖给予“强烈推荐”评级。

风险提示:产品销售不及预期,研发不及预期