下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

重估中国制造业: 不再是简单的Made In China

作者:葛军

加入WTO后,中国制造业的崛起改变了全球的格局。世界制造业中心的几经变迁,英国、美国,日本及中国。其崛起与没落,无不与资源禀赋、制度改革、技术创新与政策扶持这四大因素有关。本轮中国制造业的起飞受益于制度改革与对外开放。但近年来,中国制造业面临人口红利逐渐消失、人工成本不断上升,汇率不断升值的压力,中国制造业竞争优势有所缩小,但竞争优势仍在。

中国制造业综合成本依旧遥遥领先、作为亚洲工厂中心具有中心集聚作用

尽管人力成本等显性成本不断上升,但中国制造业综合成本依旧遥遥领先。综合成本来自于三个方面:产业集群效应、良好的基础设施建设及其带来的物流成本下行、自动化技术对冲劳动力成本压力与高端劳动力依旧具有比较优势。中国作为亚洲制造的中心,对亚洲经济圈产生着强大的集聚作用。中国在于东南亚产业链分工总处于上端,从东南亚进口初级产品,向东南亚出口以机电产品为代表的产成品,中国对东南亚的投资集中在基础设施建设、低端制造业与原材料行业,东盟在中国经济分工中扮演者承接低端制造业与提供原材料的角色。中国政府推出的“一带一路”战略将让中国制造业过剩产能在相关国家2015-2020累计高达4.11万亿美元的基础设施投资需求中得到输出机会。

中国本土消费力量崛起引导制造业升级

中国本土需求迅速崛起,从家用电器到乘用车在内的各种商品消费量在世界范围内占比不断提升。一方面,旺盛的内需为国内制造业企业提供了广阔的市场,使得传统消费品厂商能够通过规模效应成为全球领先的行业龙头,另一方面家庭部门的消费升级也推动了相应制造业部门的迅速发展。此外,市场内需规模对企业技术创新也有着强烈的正面影响,其既能够直接推动企业内生的创新能力,又能够以强大的市场为筹码获取国外先进的技术从而吸取再创新。

重估中国制造业势在必然意义重大

对于传统的制造业部门,资本市场往往简单的从其盈利能力出发,给予其相对较低的估值。未来中国的制造业将不再是简单的重复过去全球制造中心转移的老路,而将是通过充分发挥比较优势,确立其在全球制造业的设计、研发、生产、销售体系中的核心地位。面对这样的一种变迁趋势,我们有充分的理由对中国制造业企业的未来进行重新审视与评估。资本市场的重估将支持中国制造业通过资本市场募集资金,采取海内外并购等方式做大做强公司。从行业低估值看,汽车、家电、纺织服装、工程机械板块亟需得到资本市场重估。

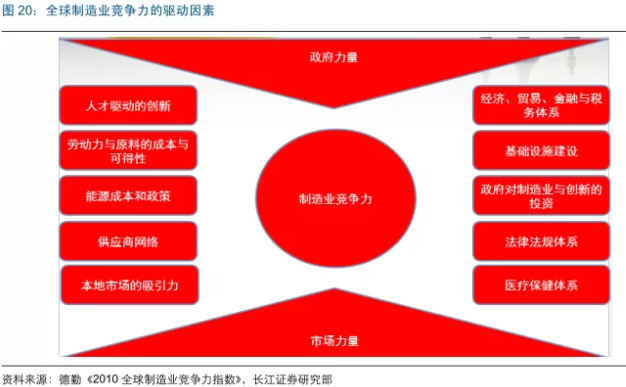

中国制造业的三大优势

制造业竞争力取决于多方面的因素,而非单方面因素所能决定。劳动力成本仅为决定制造业竞争力的因素之一,此外,基础设施建设、供应商网络与本地市场的吸引力也为决定制造业竞争力非常重要的因素。

中国制造业的综合竞争优势来源于三大竞争优势:第一,遥遥领先的综合成本优势,第二,亚洲工厂的中心集聚作用,第三,中国本土需求力量崛起带来对制造业的引导力。

遥遥领先的中国综合成本优势

尽管人工成本不断上升,但中国依旧在全球范围内有着遥遥领先的综合成本优势。综合成本优势来自于三个方面:产业集群效应、良好的基础设施建设、自动化技术对冲劳动力成本压力。

产业集群效应

产业集群是处于企业与市场之间的中间组织形态之一,具体指在某一特定领域内相互联系的、在地理位置上集中的公司和机构的集合,集群包括一批对竞争起重要作用的、相互联系的产业,例如,他们包括零部件、机器和服务等专业化投人的供应商和专业化基础设施的提供者,产业集群还经常延伸至销售渠道和客户,并从侧面扩展到辅助性产品的制造商,以及与技能技术和投人相关的产业公司。

产业集群是现代经济构成的单元结构,能产生巨大的集群效应。

一般认为产业集群的经济效应主要体现在四个方面。第一是外部经济效应,包括外部规模和外部范围经济。第二是交易成本的节约,集群内企业大部分交易在群内进行,集群内企业交往频繁,协作关系较稳定,容易建立起相互信任的合作关系,这有利于减少谈判环节,提高谈判效率,增进协作关系从而降低谈判成本,提高合同执行的效率。第三是群体效应。集群内企业通过联合可以形成实力强大的集合体,其集合效应远远超过单个企业的简单叠加,具有“1+1>2”的效应。第四是学习与创新效应,产业的空间集聚可以促进知识、制度和技术的创新和扩散,促进产业和产品的更新换代,以及新产业组织的形成。

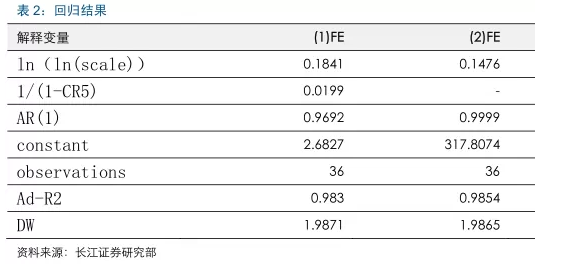

通过对于我国20个制造行业的实证研究,我们可以发现,经济活动存在着明显的聚集效应,其中上一期的经济规模对于本期规模具有显著的正向影响,而基于绝对集中度指数(CRn)指数所编制的集中度归回系数也显著为正,这表明了集中度的提升将会对于经济规模带来正向影响。进一步我们考察了纺织业、造纸及纸制品业、化学纤维制造业、金属制品业、通用设备制造业、专用设备制造业、电器机械及器材制造业、通信等电子设备制造业、仪器仪表及文办机械制造业等九个高集中度行业的急剧效应更为明显。

良好的基础设施建设,物流成本下行趋势

根据德勤有限公司全球制造业组与美国竞争力委员会联合发布的《2013全球制造业竞争力指数》显示,在基础设施建设竞争力排名看,中国尽管整体排名落后于基础设施完好的德国、美国、日本,但是中国以6.47的高分远远超过同为发展中国家的巴西与印度,显示了中国基础设施建设的强大吸引力。

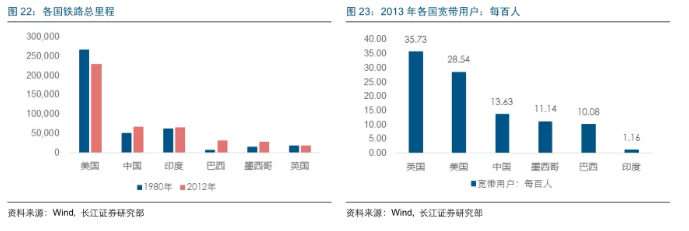

从1980年至2012年,中国增加铁路里程1.6万公里,达到6.6万公里,印度仅增加0.3万公里,墨西哥增加1.2万公里,相反,美国减少3.7万公里,英国减少0.1万公里。

截至2013年,中国的每百人宽带用户数达到13.63人,高于墨西哥11.14人,巴西10.08人,远高于印度的1.16人的水平。

基础设施大发展直接促进中国物流成本相对降低。截至2014年,我国物流费用占GDP的比重为16.6%,较1991年占比高达24.0%相比,下降7.4%,其中运输费用占GDP比重2014年为8.8%,较1991年13.3%的水平下降4.5%,仓储费用占GDP的比重2014年5.8%,较1991年7.5%的水平下降1.7%,可见中国物流成本下降来自于运输费用与仓储费用双降,其中运输费用的下降为主要因素。

物流费用占GDP的比重持续下降,显示了我国物流成本增长速度不及GDP增长的速度。根据我们的估算,如果未来9年我国GDP增速维持在7%,物流成本占比将下降一半。

从中观看,物流费用占GDP比重逐年下滑,带来物流行业整体毛利率的走低。我们计算中国物流行业中上市公司毛利率,2005年物流行业上市公司毛利率为11.46%,截止2014年三季度毛利率为6.54%,物流行业毛利率的整体下行显示了物流行业向下游让渡利润的态势,降低下游成本。

物流成本的降低将增加制造业的利润空间,增强制造业的竞争力。

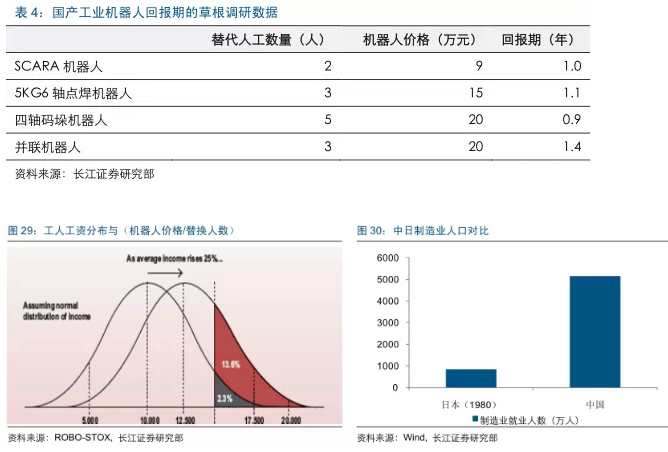

自动化技术对冲劳动力成本压力,高端劳动力依旧具有比较优势劳动力成本快速上升。过去十年,中国制造业工资年复合增长率是13%,目前已提高到年均增长15%-20%的水平,人力成本增长压力大。当前,中国制造业年平均收入已经达到46,000元。

对于企业来说,机器人的经济性为是否使用机器人的重要参考指标。机器人经济性的标准,一般由投资回报期来判断。目前,主流的有两个公式:

1)P=I/K(L-E)+Q(KL-Z)

P=投资回收周期;I=工业机器人一次性投资总额;L=每一工作班每年节省的劳动开支总额;E=每一工作班每年机器人的维持费;Z=机器人配套设备每年折旧费;K=每天工作班次;Q=机器人的生产效率。

2)P=I/(L-M)

P=偿还期;I=机器人及其附属设备总投资;L=全年节省劳务费用;M=全年维修费用。

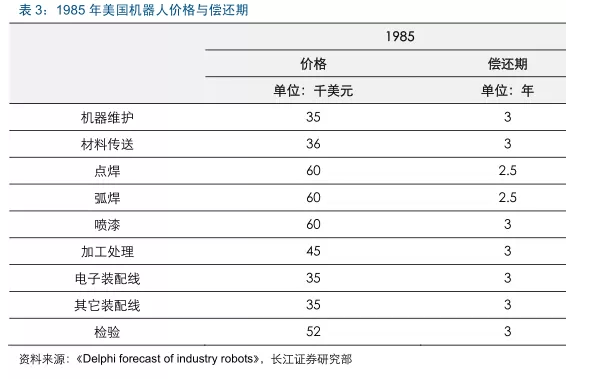

以美国为例,其不同时期机器人的回报期如下:

1975年,美国按照美国的单班、双班和三班制推算,机器人偿还期分别是3-4年、2-3年和1-2年。

1985年,美国工业机器人回报期大约在2-3年。

最近几年,我国机器人成本大约以每年5%-8%的速度下降,目前汽车行业投资回收期2-3年,中低端行业已达到1-2年,产品经济性已达到临界点。若核心部件实现国产化,国内机器人本体成本会大幅下降30%左右,这将部分对冲劳动力成本上升的影响。

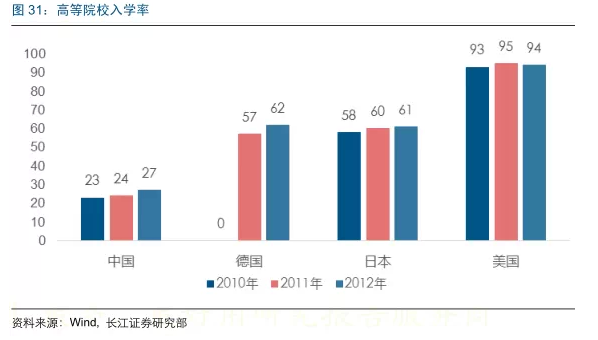

人力成本仍然具有优势的另一个依据则是中国受过高等教育的高素质劳动力年度供给规模大,且成本相对发达国家依旧低廉。

世界银行公布的高等院校入学率指的是大学在校生总数占中学之后5年学龄人口总数的百分比。2012年,中国为27%,德国为62%,日本为61%,美国为94%,中国的水平处于低位,但逐年快速上升。同时,由于中国巨大的人口基数,较低的入学率贡献率极大规模的高校毕业生。

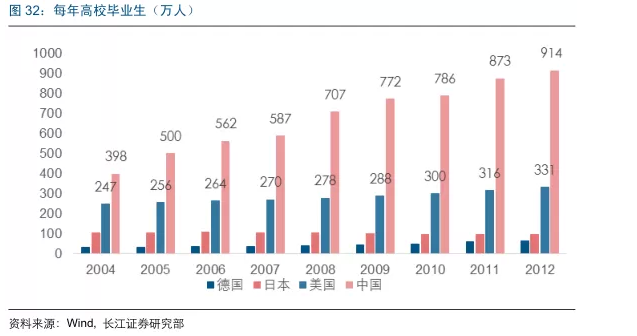

2012年,中国高等院校毕业人数达到914万人,位居世界第一,美国高校毕业生仅331万人,德国高校毕业生为64万人,日本高校毕业生为98万人。

从高校毕业生薪酬看,2013年中国高校毕业生平均年薪6500美元,日本高校毕业生平均年薪28600美元,是中国的4.4倍,韩国高校毕业生平均年薪30000美元,是中国的4.6倍,美国高校毕业生平均年薪52500美元,是中国的8.1倍。中国高素质人力成本相对日本、韩国、美国依旧低廉。

在中国制造业由低端向中高端升级的过程中,尽管低端产业受到劳动力成本上行而部分向东南亚国家转移,但依旧相对低廉的高素质人力给中国制造业向中高端发展提供了劳动力成本优势。

亚洲工厂的中心集聚作用

中国作为中心,对亚洲经济圈产生着强大的集聚作用,加强了中国与亚洲其余国家的经济联系,也反过来加强了中国的产业链中心地位。

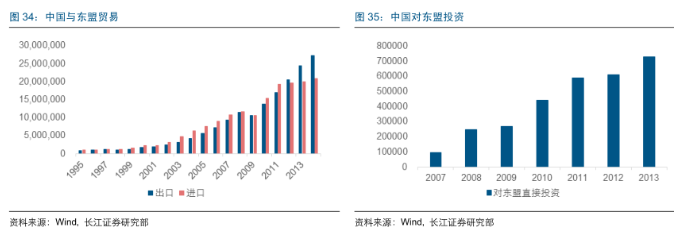

中国位居与东南亚产业链分工上端近年来,中国与东盟贸易量迅猛增长,中国对东盟出口由1995年90亿美元增长至2014年2700亿美元,进口由1995年94亿美元增长至2014年2100亿美元。贸易往来的迅猛增加带来的经济联系日益密切。伴随着近年来中国资本存量的增长,中国对东盟投资金额近年来迅猛增加,由2007年9.68亿美元增长至73亿美元,中国日益把东盟纳入至中国经济圈。

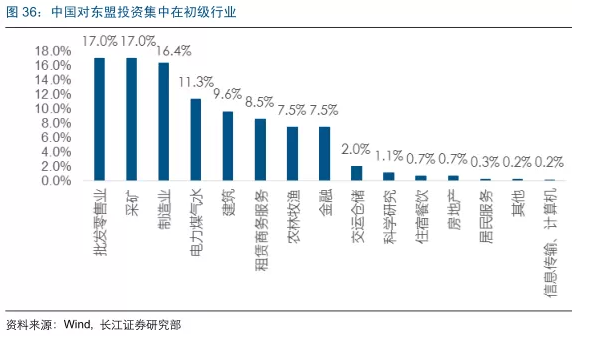

中国对东盟投资占比排名前五的行业分别为批发零售业17.0%、采矿17.0%,制造业16.4%、电力煤气水11.3%,建筑9.6%。显示了中国对东盟的投资集中在基础设施建设、低端制造业与原材料行业,这表明,东盟在中国经济分工中扮演者承接低端制造业与提供原材料的角色。

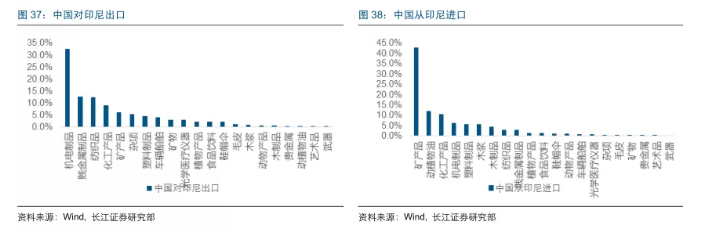

以印尼为例,中国从印尼进口的货物中,排名前五分别为矿产品42.7%、动植物油12.1%、化工产品10.4%、机电产品6.3%、塑料制品5.6%,而中国对印尼出口的货物中,排名前五分别为机电产品32.5%、贱金属制品12.5%,纺织品12.2%,化工产品8.9%,矿产品5.9%,出口与进口结构的差异显示,中国与印尼的经济往来模式为,中国从印尼进口原材料与初级产品,向印尼出口以机电产品为代表的产成品。

重估中国制造业势在必然

前面我们论述了中国制造业尽管面临人口红利逐渐消失、人工成本不断上升,汇率不断升值的压力,中国制造业竞争优势有所缩小,但中国制造业由于具有遥遥领先的综合成本优势,具备亚洲工厂的中心集聚作用以及中国本土需求力量崛起带来对制造业的引导力,中国制造业的竞争优势依旧明显,中国世界工厂的地位无可撼动。

但是,从资本市场对中国制造业的估值看,资本市场依旧对中国制造业抱有较为悲观的看法,给予了制造业较低的估值。

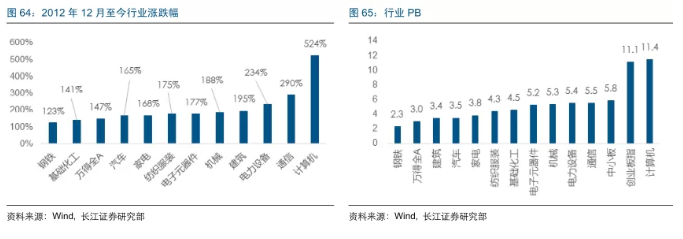

本轮牛市实际上始于2012年12月,我们统计了2012年12月31日至2015年4月25日行业与大类指数涨跌幅,计算机以高达524%的涨跌幅位居第一,代表市场全部个股加权表现的万得全A上涨147%。钢铁、基础化工涨幅仅123%与141%,跑输万得全A。汽车上涨165%、家电上涨168%、纺织服装上涨175%,机械上涨188%相对万得全A未有显著超额收益。

从估值角度,钢铁PB仅为2.3倍,建筑3.4倍、汽车3.5倍、家电3.8倍、纺织服装4.3倍,万得全A为3.0倍。

在当前中国政府大力推进“一带一路”,推出亚投行的背景下,中国制造业的竞争优势理应得到市场的重估,对中国制造业公司资产的盈利能力进行重估。

而在当下,中国制造业迅速崛起的背景之下,对制造业企业的价值重估具有重要意义。对于传统的制造业部门,资本市场往往简单的从其盈利能力出发,给予其相对较低的估值。而正如我们前面所述,当今的中国制造业正在逐步摆脱过去那种投入原材料与劳动力的简单生产过程,开始在全球制造业价值链中占据更加重要的地位。未来中国的制造业将不再是简单的重复过去全球制造中心转移的老路,而将是通过充分发挥比较优势,确立其在全球制造业的设计、研发、生产、销售体系中的核心地位。面对这样的一种变迁趋势,我们有充分的理由对中国制造业企业的未来进行重新审视与评估。

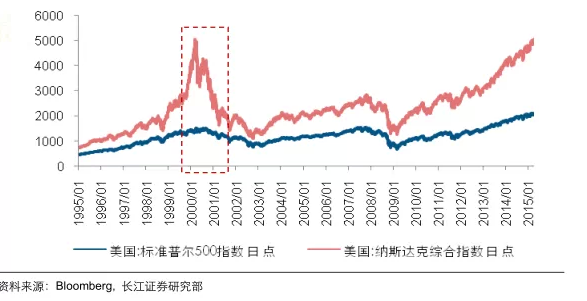

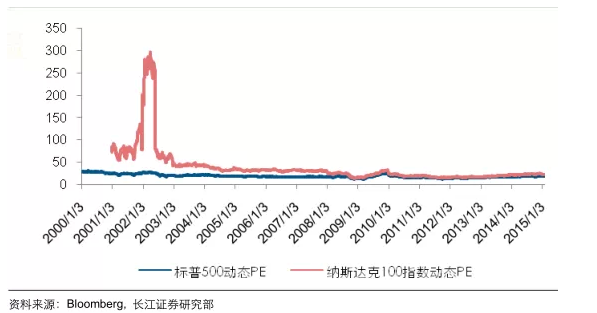

当然,我们并不否认,价值重估的过程在很大程度上也就是一个泡沫形成的过程。这正如美国2000年的互联网泡沫。代表美国高新技术行业的纳斯达克指数从1999年初的2208.05点一路攀升至2000年9月的4234.33的高点,随后则是一路狂跌至1119.4。这一高点直到2014年5月才再次到达。

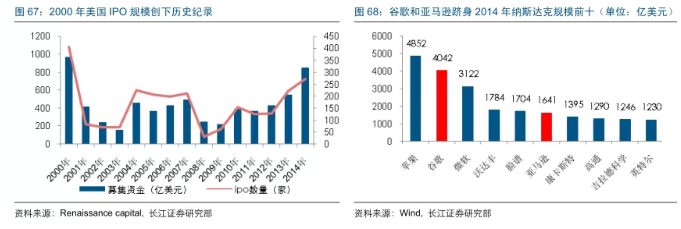

在这一史无前例的互联网泡沫中,大量资金涌入了互联网行业,2000年美国IPO数量达到史无前例的406家,资金募集规模达到969亿美元,这一记录时至今日都未被打破。这其中大多数企业最终随着泡沫的破灭而湮灭,但是最终也孕育了Google、Amazon等一系列伟大的企业。

当2014年5月纳斯达克指数再次攀上4200点高峰时,纳斯达克的成长股已经成为了价值股,其整体的动态市盈率由互联网泡沫破灭时期的300倍,下降到了当前与标普500相当的23倍左右。

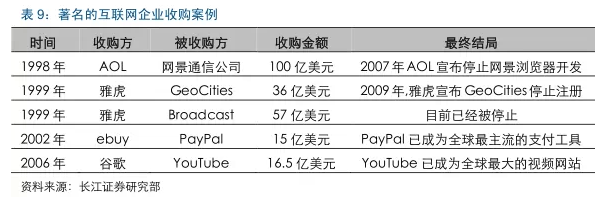

时至今日,互联网已经不再是一个概念,而是实实在在改变我们生活、为企业创造利润的重要产业。而在这一过程中,资本市场发挥了巨大的作用,大量上市公司通过资本市场募集资金来完成并购,从而推动了其自身的发展。而这其中不乏Google收购YouTube、ebuy收购Paypal这样的成功案例,当然也有美国在线收购网景公司、Yahoo!收购Broadcast.com和GeoCities这样的失败案例。而最终这些收购行为的成败与否都需要依靠市场来检验。

从历史上看,中国大陆企业海外并购即与资本市场走势密切相关。2011-2012年A股经历了两年熊市,上证综指从2010年末2808下跌至2012年末2269,跌幅达到20%。中国大陆企业海外并购数量也跟随资本市场走熊而持续下行。2013年下半年资本市场持续走暖,上证综指从2013年中1979点上涨至2014年末3224点,涨幅高达63%,伴随着资本市场走强,中国大陆企业海外并购数量持续上行,其中相当一部分并购采取了从资本市场募集资金的方式。

从制造业看,当前中国制造业企业已经开始尝试通过资本市场募集资金,积极开展海外并购,打造行业龙头。

以国内著名的高速成长型汽车电子供应商均胜电子为例,其于2014年12月宣布以不低于21.29元/股的价格非公开发行不超过5300万股,募集资金用以收购德国高端内饰件/方向盘总成公司QuinGmbH的100%股权。

均胜电子目前PB为9.6倍,PE为62倍,市值为230亿元,而其以6.9亿元收购Quin,PB为0.9,PE为10.3(以2014Q3累计标准计算),预计QuinGmbH2014年净利润为0.68亿元(75%权益),均胜全年3.87亿元,业绩增厚率14%,增加EPS为0.10元。

QuinGmbH经营高端内饰件/方向盘总成,处于行业领导者地位,主要客户是奔驰、宝马和奥迪的中高端车型,目前已经获得大众和宾利订单,未来有望开拓沃尔沃、路虎和MINI等订单。通过收购QuinGmbH,使得均胜电子能够迅速打开高端客户市场,通过补充Quin技术完善其产品线,整合产业链上下游,实现产能的有效配置。

总之,中国制造业的进一步发展离不开资本市场的大力支持,资本市场亟需对中国制造业的竞争优势进行重估,当今的中国制造业正在逐步摆脱过去那种投入原材料与劳动力的简单生产过程,开始在全球制造业价值链中占据更加重要的地位。未来中国的制造业将不再是简单的重复过去全球制造中心转移的老路,而将是通过充分发挥比较优势,确立其在全球制造业的设计、研发、生产、销售体系中的核心地位。依靠资本市场的支持,我们相信本轮牛市将像美国科网泡沫一样,能够让部分中国制造业公司脱颖而出,成为全球顶级制造企业。

从当前资本市场给予制造业行业低估值看,以PB衡量,目前汽车3.5倍、家电3.8倍、纺织服装4.3倍,万得全A为3.0倍。中小板5.8倍、创业板11.1倍,我们认为资本市场亟需对汽车、机电、纺织服装给予重估,对机械行业内部PB仅2.56倍的工程机械板块给予重估。

来源:大公馆