下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:秦晓鹏 秦海清

来源:市界

作为最大的职教集团,上市是东方教育的选择。然而登陆资本市场,一举一动都被放在了聚光灯下,学校无资质、教师无教师资格证这些不合规之处会因此减少,还是会为了降低成本继续视而不见呢?

日前,黄磊和孟非合开的火锅店“黄粱一梦”正式宣布闭店,这件事在情理之外却在意料之中。

明星们因为有着庞大的粉丝群体而拥有极强的带货能力,但自己开店尤其是饭店,明星效应会大打折扣,毕竟多数消费者更看中口味价格环境这些实实在在影响到就餐体验的因素。

有人这样评论“黄粱一梦”闭店事件,“对我来说,明星的招牌还不如新东方厨师有吸引力”,毋庸置疑,这是从吃货嘴里说出来的。

“汇集天下名菜,培养厨师精英”、“学厨师,还是新东方”,提起新东方,这些广告词自然而然就浮现出来,其知名度不言而喻。现在,作为中国最大的职业教育集团,新东方烹饪学校的经营方中国东方教育控股有限公司(下称“东方教育”)12月7日递交了IPO申请材料,欲赴港上市。

01

烹饪教育成就行业龙头

东方教育的历史可以追溯到1988年,当时,创始人吴俊保和吴伟利用其个人资金开始在中国提供专业职业培训。在20世纪90年代,集团逐步聚焦于提供专业烹饪及酒店管理的培训,并开始提供与计算机及互联网相关的新兴行业的培训课程。

经过不断发展,现在东方教育运营了新东方烹饪教育、欧米奇西点西餐教育、新华电脑教育、华信智原DT人才培训基地及万通汽车教育5大品牌,已在中国内地31个省份中的29个省份及香港运营139所学校,业务范围包括烹饪技术、汽车服务、计算机软件与信息技术。

民以食为天。烹饪教育是东方教育起家的业务也是核心业务。新东方烹饪教授学生烹饪中国传统菜肴及流行的菜肴,包括但不限于八大地方菜系,以及中西方经典烹饪技能。

2015年到2017年,新东方烹饪取得的营业收入占比分别为57.8%、61.2%和61.0%。基于2017年的数据,烹饪技能教育的市占率高达23.1%,甩了行业老二十八条街。

汽车服务职业教育提供汽车维修服务和汽车商务的实践培训,信息技术职业教育涉及得比较广,既包括三维和平面设计、电子商务软件开发,也包括新兴的大数据工程、人工智能等相关的技术培训。

这两个细分市场的集中度相对较低,2017年,东方教育的市占率分别为9.7%和3.4%,优势并不明显。

凭借烹饪教育的优势,东方教育在数千名职业技能教育提供商中坐上了头把交椅。根据弗若斯特沙利文报告,就2017年平均培训人次而言,前三大职业技能教育参与者合计占市场份额的2.5%,东方教育的市场份额为1.7%,龙头地位当之无愧。

02

广告拖累,净利下降

作为龙头老大,作为有30年历史的职业教育提供商,东方教育表现出了不凡的盈利能力,尤其是近几年,规模快速扩张,业绩也很靓丽。

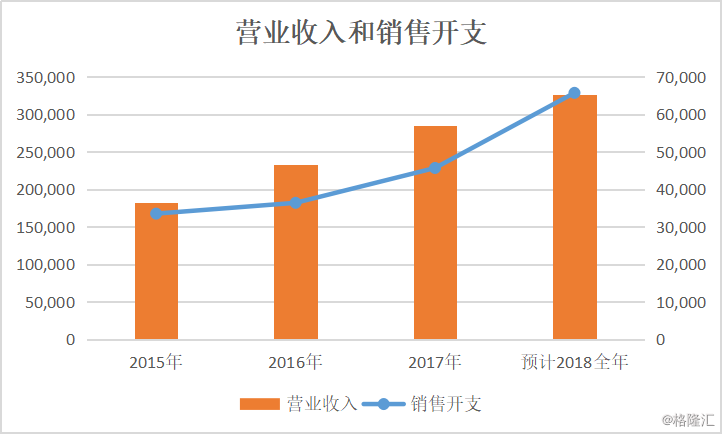

招股书显示,2015年、2016年和2017年,东方教育的营业收入分别为18.28亿元、23.36亿元、28.5亿元,年复合增长率24.9%,净利润分别为3.35亿元、5.65亿元、6.42亿元,年复合增长率26.3%。

2018年前8个月的营业收入为20.55亿元,同比增加了14.8%,增速开始放缓,相应地,培训人次的增速也有所下降,从2015年到2017年平均培训人次的年复合增长率为13.7%,今年前八个月,同比增长率仅为4.8%。

北京新东方烹饪学校招生处人士对市界称,对于今年的招生状况不是很清楚。

而净利润已经出现下滑,同比下降了27.0%。

招股说明书称净利润的下降主要在于两方面:销售开支和行政开支。销售开支的大幅增加是为了宣传品牌促进新学校的招生,行政开支同样是为了满足扩展学校网络的需求。

2015年底,运营中的学校达到了71所,2016年新增了29所学校,2017年新增了36所,2018年至8月底新增了19所。假设到年底,新增学校数量达到了30所。从数量上来说,2018年新增学校不是最多的,增速更不是最快的,而行政开支和销售开支的增幅却高于往年。

根据去年前八个月行政开支占全年的比例,简单推算出到今年年底,发生的行政开支为41,837万元,同比增长19.56%,这样的增幅匹配14.8%的营收增幅尚属合理。

根据去年前八个月的销售开支占全年的比例,我们可以合理假设全年内销售开支是均匀分配的,按照前8个月43,837万元来算,到2018年底将会达到65,756万元,同比增长43.9%,远超过营业收入的增幅。

单位:万元,销售开支适用于右侧次坐标轴

在销售开支中,最重要的是广告开支。同样,根据上年广告开支的分配情况做出假设,那么今年全年的广告开支将达到35,837.9万元,同比增长35.9%。

不可否认,东方教育的名气得益于漫天的广告,但时至今日,新东方烹饪、万通汽修已是无人不知,此时仍维持高额的广告支出恐会影响净利润,尤其是在营业收入增速放缓的时刻。同时,这也显示了一个信号,招生似乎越来越困难了。

03

突击分红

经过三十年的发展,至2018年8月31日,东方教育攒下了38.68亿元的总资产,其中负债26.55亿元,净资产12.13亿元。

看起来东方教育的财务杠杆较高,但市界查阅招股书发现,东方教育的负债中有16.39亿元是合约负债。

合约负债就是学员预先缴纳的学费和服务费,相当于我们平常理解的预收账款。其中有15.89亿元会在接下来的一年内确认为收入,剩下的五千多万列为非流动负债,且东方教育没有银行贷款、金融机构借款,东方教育的实际负债率相当低。

2015年底、2016年底、2017年底和2018年8月31日,东方教育的银行结余及现金(货币资金)分别为9.06亿元、17.39亿元、20.34亿元和3.72亿元。这个数字忽高忽低是由于东方教育购买短期投资所致,以2018年8月31日为例,东方教育账上以公允价值计量并计入损益的其他金融资产高达12.2亿元。

除此之外,东方教育的资产主要是物业及设备,包括校区、办公楼等,应收账款此类容易发生资产减值的科目占比很小。

总体看来,东方教育现金流较充沛,为何选择在此时上市耐人寻味。

值得注意的是,2015年和2017年宣派了5000万元和1亿元的股息,今年的8月,东方教育更是一次性进行了6.83亿元的现金分红。分红回报股东本无可厚非,然而在这个时间点,颇有突击分红的意味。

04

风险因素

港股上市的公司的招股书中风险提示要远远多于A股的招股说明书,在东方教育所列的长达40页的风险因素中,市界认为有以下几点更值得注意。

1、行业风险

职业教育的兴起和繁荣一部分得益于人口红利,随着人口红利的减弱和对于学历教育的愈发看重,职业教育的市场空间或许会缩小。

2、30所学校无资质,3所学校未完成变更

招股书显示,截止11月28日,东方教育有30所学校未取得办学许可证。已经明确有19所可以继续运营,不会受到处罚且申请资格证不会有障碍,有一家在拿到许可证之前可以继续经营不会受到处罚,其余的10家仍有被处罚的风险。

除此之外,上海奉贤区东方美食职业培训学校、江苏新东方烹饪技术学校、南京新华电脑专修学院没有完成学校举办人的变更。市界就这个问题咨询了北京市春林律师事务所的庞律师,律师称如果没有完成变更,权益就不在这里,是不能够合并进来的。

招股书上显示,这三所学校被列在了附属公司的名单上,东方教育占有100%的权益。

3、部分教师未取得资格证

作为一家教育培训机构,教师对于保证教育质量和教学声誉至关重要,目前,东方教育下的职业中专学校有少数教师并未取得教师资格证,技工学校和职业培训学校的部分教师也未取得教师上岗资格证。

部分,是多大的比例?10%还是50%或者90%?招股书称,以往并未因此受到过处罚,似是在表明这是行业潜规则,不必讶异。庞律师对市界称,“职业培训学校并非要求所有老师都要有教师资格证,只要有一部分有教师资格证,无证教师不上教学岗位就行。”

这似乎是一个躲避监管的方法,然而如果授课老师是无证教师,那么学生的权益又有谁来保证呢?

4、学费定价

经过评估,东方教育的净利润对学费的敏感度远高于对支出的敏感度。以2017年为例,若学费提升10%,则净利润将会增加2.83亿元,而减少10%的教职工薪资福利支出,仅能增加3764万元的净利润。

也就是说,要想维持净利润增长,开源比节流重要得多。东方教育因其知名度较高,其课程收费在业内属于较高的水平,学费和生员数量在一定程度上存在反比关系,那么通过维持学费来保持净利润的增长还有多少空间?

5、海外市场拓展

东方教育计划在美国加利福尼亚州开办职业培训教育机构,已于10月份成立了运营实体Xinhua US以管理准备设立的学校Xinhua Training School US ,11月向私立高等教育局提交了申请。

招股书对具体的情况披露甚少,不过既然沿用了新华的名字,我们可以猜测在美国开设的新学校的课程方向是信息技术。

在国内,东方教育开设的标准化课程可以高度复制,所以东方教育发展迅速。而在海外,东方教育并无相关经验,而且无证经营和聘请无资质的教师是行不通的。

市界就在美国开设新学校可能遇到什么障碍,开设的课程和国内有何不同咨询新东方教育集团相关负责人,截止发稿未获得回复。