下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:23.20港元

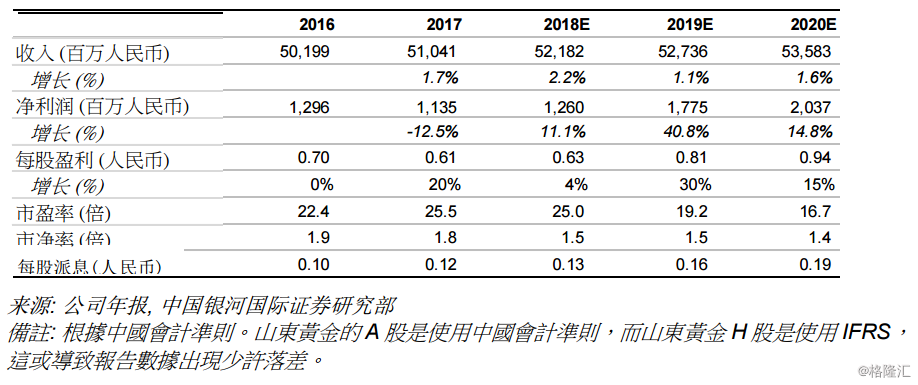

山东黄金是金价上涨的主要受益者。国际金价近期呈上升趋势,但按美元计算,年初至今仍下跌6%。我们看好金价,预计到2019年将较目前水平上涨5%。而由于山东黄金有高经营杠杆,加上产量稳定增加,料将成为受益者。我们对2019-2020年的金价预测为每克人民币287元(约合1,295美元/盎司),比当前水平高出5%,意味着山东黄金每股盈利在2018-2020年的年均复合增长率应达到22%以上。我们首次覆盖山东黄金,并予买入评级,目标价为23.20港元,上升空间约30%。

投资亮点

看好金价走势:考虑到贸易战带来不确定性,加上全球黄金产量持平或下降,我们看好金价的中长期走势。基于2018年-19年金价为1,295美元/盎司的预测,我们估计山东黄金2019年净利润将较市场共识预测高约17%。阿根廷合资企业提供长期增长潜力:山东黄金持有50%股权的Veladero矿山与阿根廷Barrick Gold合约占公司上半年总产量的24%左右。虽然Veladero矿山处于满产状态,但Barrick JV拥有在阿根廷ElIndio地带进一步勘探的权利,开辟了与Barrick进一步合作和交易的可能性。

母公司提供中国黄金资源:公司控股股东山东黄金集团在山东省拥有40年的金矿开采和勘探经验。2017年3月,山东黄金集团在三山岛西岭矿区发现了一个1,000多米深的世界级矿体。资源含金量约为12,300.2千盎司,约为383吨,品位为4.5克/吨。山东黄金拥有向山东黄金集团收购相关资源的优先购买权。强劲的资产负债表为并购提供条件:继山东黄金最近在香港上市后,公司目前净负债权益比率较低,约为53%,有助公司进行进一步并购。

H股估值吸引:我们的2019年每股盈利预测较市场对H股的共识预测高出18%。然而,我们的每股盈利预测较A股分析师估计的低3%。其中一个原因可能是A股分析师尚未对计入山东黄金近期发行H股带来的摊薄效应。根据我们的数据,山东黄金H股的2019年市盈率为19.2倍。我们认为山东黄金的H股估值吸引,而根据我们预测的2018-2020每股盈利复合年增长率22%计算,我们给予公司的目标2019市盈率为25倍,目标价为23.20港元。风险因素包括:

(i)国际金价下跌;

(ii)Veladero矿的环保问题变得复杂;

(iii)山东黄金集团抵押公司股份;

(iv)持有主要勘探及采矿许可证的是山东黄金集团,而非山东黄金。