下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:18元港币

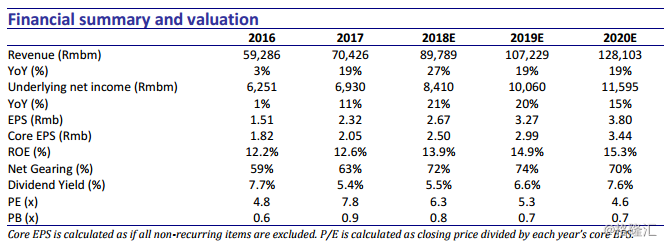

我们上周参加了世茂房地产的反向路演并与副主席深入交流,公司表示12月合约销售有望创下单月新高,并争取明年的销售增速不低于前20大房企的平均增速。我们对于公司2017-1H18显著增加的土地投资略有担忧,公司今年以来整体股价表现仍优于多数同业,我们维持中性评级。

销售强劲增长。世茂新近公布的数据显示其11月合约销售环比增长26%同比增长89%至191亿元,推动累计销售额至1551亿元,不仅同比大幅增长75%,提前完成了全年1400亿的销售目标(目标增速40%),也令公司在全国的排名从2017年的16位晋升至今年的11位。公司副主席许世坛表示,鉴于供货的充足,公司12月份合约销售有望突破单月新高(此前高点为今年6月创下的207亿)至200-250亿元,全年的合约销售额因此有望落在1750-1800亿元(同比增长75-80%,但回款率回落到75%左右,16和17年分别为88%和80%)。对于明年的销售目标,许表示将继续争取不低于前20大开发商的平均增速(今年前11月为35%),应该不低于20%。

市场显著分化。许世坛表示,2018年新房销售仍高于预期(预计全国数据同比持平或小幅微增),公司今年的新盘去化率平均仍有七成,存货去化率从去年的不到五成上到六成。但三季度末以来市场转冷的速度也超预期。近期地方政府预售证的发放在加速,批出来的价格依旧很低,去化率则在显著下降。他预计明年新房供应会增两成,价格有进一步回调空间,政策可能随基本面走软有所松动,市场表现整体前低后高。他并指出目前区域市场分化严重,部分四五线城市过去一年价格涨幅过快,房价调整最多的已有两成,但未来供应集中放量下销售仍难言乐观。反观一线和部分强二线城市,虽然价格也出现小幅下行,但对需求的刺激比较显著。

暂缓土地投资。世茂2017年以来显著加大了土地投资,权益土地购置金额从2016年的300亿飙升到2017年的680亿,今年前三季度继续购地450亿元,惟于近两个月基本暂停了土地投资,公司曾在三季度尝试购入一些自高位回落两成的热点城市较好地块,但目前看行业整体的资金状况和销售态势,预计土地价格仍有进一步向下的空间(部分低阶城市的土地价格已经回落四成),公司准备了300亿元的预算希望能在明年首季斩获一些土地。许还表示,近期销售转冷令定价有所松动,公司今年的入帐毛利率可能从此前预期的32%左右略微回落零点几个百分点,明年预计可能进一步回落到30%左右。

维持中性评级。世茂今年以来整体的股价表现好于板块和大盘,市场对其销售的提速已经给予一定的肯定。我们认为公司的长期增长依然可期,尤其是持续经营性收入会随着投资和酒店资产的进一步壮大持续增长,但我们对公司17年以来显著加大的土地投资仍有担心,尤其是今年以来其进一步加大了对三四线城市的投资力度(超过200亿的购地),这令明年的销售和利润率蒙上一层阴影。我们在此前预测中已将我们较为保守的假设纳入,我们维持八月底更新过的盈利和净资产值预测不变,但将目标净资产折价进一步从30%扩大到40%,以反应房地产市场下行趋势进一步确立后2019年的不确定性。我们因此得到新的目标价18元港币,较目前价格略低6%,重申公司中性评级。