下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

1.二期工程即将落成,推动航空收入持续高增长

公司尚处于成长早期,17年旅客吞吐量增速20.11%,位列国内主要机场首位。目前产能已经逐渐趋于饱和,单跑道、单航站楼难以长期满足机场旅客量高速增长。二期工程于明年10月投产之后,产能得以释放,时刻大概率同步调增,届时航空收入有望持续保持20%左右的高增速。

2.产能释放叠加政策放松,助力打开非航增长空间

离岛免税政策再次调整,免税种类、限购金额及限购次数多方面政策较以前都有大幅放松。受携带不便及边际消费意愿递减影响,免税政策对免税特许经营收入的利好主要通过拉动购物总人次传导。参考以往调整案例,购物总人次增速会在政策放松后进一步提高至30%以上。而购物人次受旅客总量限制,明年二期工程落成,释放产能同时,购物人次的增长空间也将进一步打开。

3.低成本大额度融资,缓解成长期资金面紧张

公司拟议8元/股定向增发内资股,母公司和海航基础分别认购4.4亿股和0.5亿股,除去收购一期跑道15.2亿元,约募得现金24亿元。拟发行不超过2亿新H股,预计募集现金11.46亿元。总可募得现金35.46亿元。此外,借入20年长期贷款39亿元现金。内资股以高于市场价增发,大额银行贷款直至2022年才需偿还利息,融资成本较低。不仅公司成长期因巨额开支造成的资金面紧张得以缓解,同时也不至于大幅增加财务费用影响业绩。

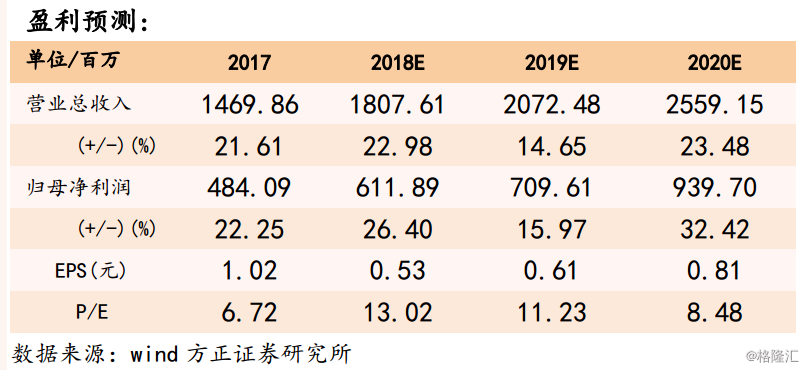

投资建议:预计公司2018-2020年实现营业总收入分别为18.08亿元、20.72亿元、25.59亿元,同比增长22.98%、14.65%、23.48%;归母净利润分别为6.12亿元、7.10亿元、9.40亿元,同比增长26.40%、15.97%、32.42%;对应PE分别为13.02、11.23、8.48。首次覆盖,给予“推荐”评级。

风险提示:民航补贴转股本导致退市;控总量政策制约旅客量增长;宏观经济波动影响免税消费