下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

注:本文内容经授权摘编自天风证券研究报告《中国寿险深度将于2032年达到峰值,把握黄金增长15年!》

分析师:夏昌盛、罗钻辉

编者按:

作为一个已经高速发展了20多年的“朝阳行业”,寿险业的黄金增长期究竟还有多少年?解答这个问题,在行业倍感艰难的当下显得格外重要。

监管高层“未来20年,人身保险行业还能平均保持两位数的增长速度”的预测,有效提振了业内人士的信心,但如何才能证明这一结论?

近期,天风证券发布了一项有趣的研究报告,通过定性、定量两种方式综合分析中国寿险业未来发展前景,并给出乐观预计:中国寿险业还将享受黄金增长15年!

在定性分析中,天风证券认为,基于经济、人口、社会三大因素,国内寿险深度仍然有较大提升空间。其中,具体涉及至少7大方面的利好因素,包括人均GDP仍处于较低水平,居民杠杆率将稳中有升、通胀水平较低、35-45岁人口占比5年内将继续提升、社会保障程度有限、城镇化水平依然存在巨大空间、高等教育水平还将不断提升等。

在定量分析中,天风证券则通过计量模型进行回归预测,最终得出结论:在保守、中性、乐观的情形下,国内寿险深度(2017年仅为2.68%,全球平均水平为3.3%)将分别在2030年、2032年、2034年达到5.00%、6.68%、8.81%的顶点。

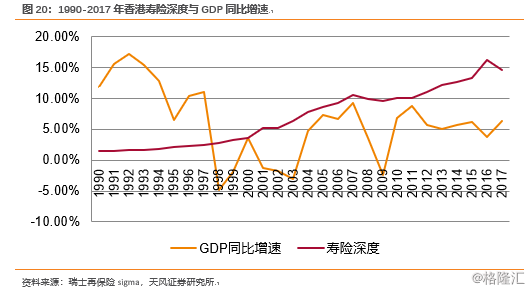

天风证券指出,从大的宏观背景来看,虽然国内正面临经济增速放缓、中美贸易摩擦等问题,但这些短期经济波动对寿险需求的影响有限。主要原因在于寿险产品本身贯穿人的整个生命周期,其长期属性决定了其需求主要受到长期经济因素的影响。美国、香港和台湾地区历史上遭受外部经济冲击时,寿险深度及寿险保费仍保持上涨,也印证了这一观点。

1

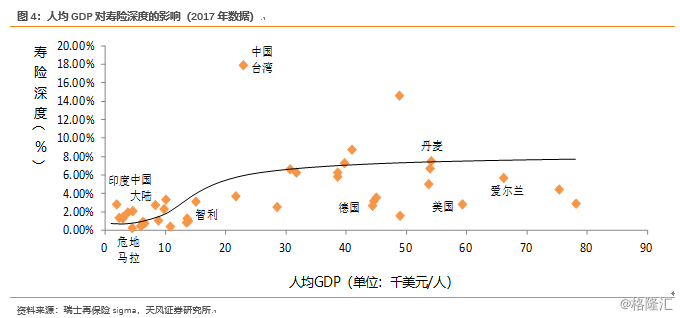

人均GDP达3-5万美元时,寿险深度方能达到顶峰,而2017年中国人均GDP仅8643美元

保险作为一种金融产品,其发展情况必然与经济发展阶段相关,一般而言,保费收入将随着GDP的增长而增长,然而,这种正相关关系也是有条件的。天风证券的研究报告就指出,从寿险深度(即保费收入与GDP的比值)来看,其将在人均GDP达3-5万美元时达到最高值。

至于其中原因,天风证券认为,寿险产品属于中高端商品,消费者收入水平较低时无力负担保费支出;而收入水平较高时,消费者又倾向于通过自我保障替代购买寿险产品,因此中产阶级是寿险产品的主要购买者。

当经济处于快速发展阶段时,中产阶级比重提高,寿险深度随寿险需求的提高而提高,但当人均GDP超过3万美元时,经济体发展成熟,人均GDP增长乏力,寿险深度将达到顶峰,增长陷入停滞。

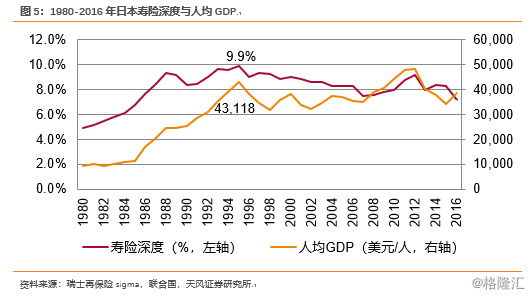

从日本的经验来看,1980-1995年,日本人均GDP处于单边增长阶段,复合增长率高达10.74%。同时期,日本寿险深度也整体处于提升阶段,除了1988年前后,由于日本采取紧缩的货币政策,日本银行连续5次加息,抑制了消费者的寿险需求,导致寿险深度在人均GDP保持平稳的情况下有所下滑,但1990年之后便恢复了增长。

最终,日本人均GDP、寿险深度都于1995年同时达到峰值,分别为43118美元、9.9%。随后,日本经济增长乏力,寿险深度与人均GDP同步进入震荡下滑时期。

而中国2017年人均GDP为8643美元,相当于日本在1978年的经济水平(8701美元)。因此,天风证券判断中国人均GDP仍有较长的中高速增长时期,而寿险深度也有望在此期间持续提升。

2

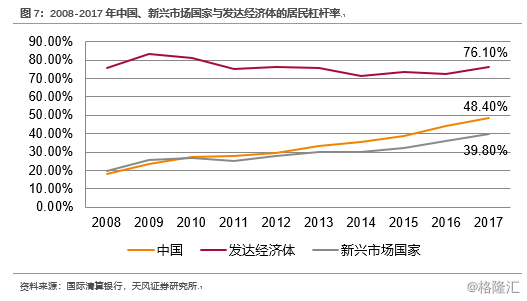

居民杠杆率越高,保险需求越高,中国居民部门杠杆率仍远低于发达国家水平

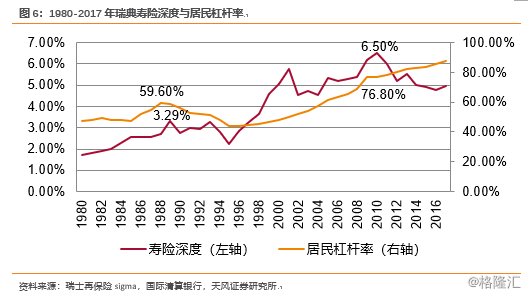

寿险的一项重要功能是收入补偿,即减少被保险人发生风险事故时对于家庭生活水平的负面影响。居民负债越高,为保证债务能按期偿还,其对于保险的需求也会相应提升。据天风证券研究发现,法国、德国、瑞典的数据均显示居民杠杆率与寿险深度成正比。

以瑞典为例,1980-2010年,瑞典寿险深度与居民杠杆率的变化高度一致。2009年,瑞典的居民杠杆率突破70%,寿险深度随即在2010年达到6.5%的峰值;而2010年后,宏观经济低迷,居民负债的增加无法继续带来寿险需求的增加,因此寿险深度开始下滑。

而我国的居民部门杠杆率仍然较低,2017年,中国居民部门杠杆率达48.4%,低于发达经济体76.1%的平均水平。中国社科院在今年发布的《中国去杠杆报告(2018年二季度)》中指出:居民杠杆率从2017年末的49%上升到2018年二季度的51%,半年内上升了2个百分点。天风证券预计,随着消费对中国经济拉动作用的提升,未来居民杠杆率将稳中有升,从而持续激发寿险需求,带动寿险深度提升。

3

通胀水平与寿险业发展速度负相关,未来中国稳健中性的货币政策将维持温和的通胀水平

通胀水平也是影响一个国家寿险业发展的重要因素。经天风证券研究发现,一国的通货膨胀率与寿险深度成反比。高通胀对于寿险需求的负面影响主要体现在三个方面:

1. 实际收入减少:高通胀时期,其他商品价格普遍上涨,消费者可用于购买寿险的收入相对减少。

2. 未来给付金额存在贬值风险:寿险产品通常具有长期性,且大部分为定额给付,高通胀将使得未来的给付金额相对下降,消费者更倾向于选择其他能够反映当前资金价值的投资产品。

3. 其他金融产品收益率提高:通货膨胀往往伴随着加息,即银行存款利率、理财产品收益率提升,对储蓄型寿险产品产生替代。

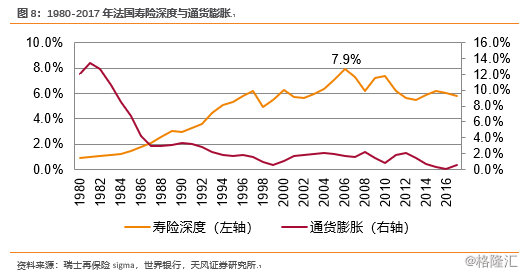

天风证券考察了法国、日本、意大利的数据,均证实了通胀率与寿险深度之间的这一关联,以法国为例:

法国通货膨胀水平自1981年的13.4%降至1997年的1.6%,高通胀环境改善利好寿险的发展,其寿险深度由1%增至6.2%。在2006年法国寿险市场成熟后,寿险深度主要受短期经济因素波动的影响,与通货膨胀水平呈现明显的负相关关系。

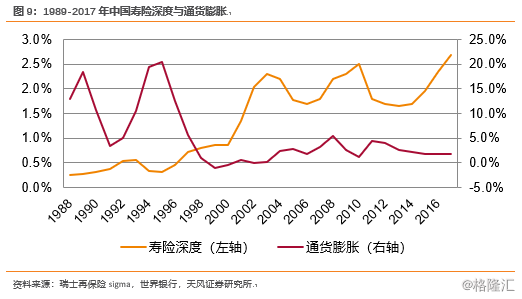

自1988年以来,大部分时期中国的寿险深度与通货膨胀水平呈现明显的负相关关系。中国寿险发展初期,消费者大多将寿险产品视为理财产品,因此中国的寿险需求对通胀水平更加敏感。2014年以后,中国通货膨胀水平保持在2%左右的低位,寿险深度则增至2017年的2.68%。天风证券预计,未来中国稳健中性的货币政策将维持温和的通胀水平,寿险深度有望随经济增长而进一步提升。

4

35-45岁人口是寿险主力客户群体,未来5年占比将进一步提升,5-10年后占比将下降

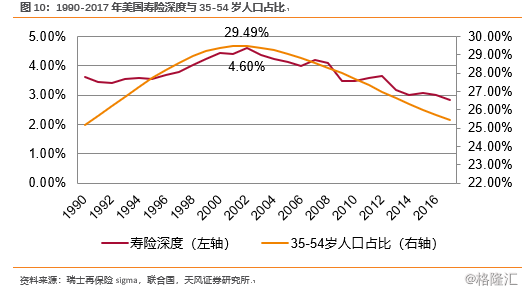

天风证券认为,35-54岁为购买寿险产品的主要人群。对于低于35岁的年轻人来说,大部分缺乏保障意识,也缺乏富余的资金来购买寿险;对于高于55岁的老年人来说,大部分属于不可保群体,或保费十分高昂,因而无法获得充足的寿险供给。而35-54岁的“上有老下有小”人群既有充分的保障需求,又有充足的产品供给,因而这部分人口占比高低决定了寿险深度的水平。

以美国为例,美国35-54 岁人口占比与其寿险深度变化趋势完全一致。根据联合国的数据,美国35-54岁人口占比自1990年的25.16%提升至2002年29.49%的顶峰,寿险深度也在同年达到4.6%的顶峰。2002年以后,美国的寿险深度随35-54岁人口占比的下降而逐渐下滑至2017 年的2.82%。

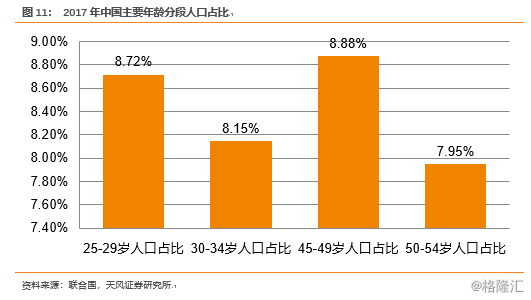

天风证券预计未来5年内,国内35-54岁的人口占比将继续提高,寿险深度也将随之提升。从2017年我国的人口结构来看,30-34岁的人口占比为8.15%,而50-54岁的人口占比为7.95%,前者大于后者,因此,未来5年内,35-54岁人群的数量将有所提升,寿险深度也将随之提升。

但需要注意的是,5-10年后,国内的人口结构就将逐渐给寿险业发展带来负面影响。2017年,25-29岁的人口占比为8.72%,而45-49 岁的人口占比为8.88%,前者小于后者,也就是说,5-10年后,进入35-54年龄段的人群将少于退出的人群,该年龄段人口占比将下降。

5

成熟市场,社会保障对商业保险有替代作用,而目前国内社会保障程度依然处于较低水平

天风证券认为,社会保障水平对商业保险的影响与寿险市场的成熟度有关。在寿险市场成熟前,居民的寿险保障仍存在缺口,同时由于经济快速增长,居民可支配收入和政府税收快速增长,因而寿险产品购买力和社会保障支出能够同步提升,寿险深度逐渐升高。

但在寿险市场成熟后,居民的寿险保障已经较为充分,政府提供的社会保障在一定程度上对商业保险产生替代作用,因此,政府社会保障支出的增加会挤出人们对寿险产品的购买,从而降低寿险深度。天风证券通过考察德国、英国的数据,均发现了两者之间从正向变动到负向变动的关系。

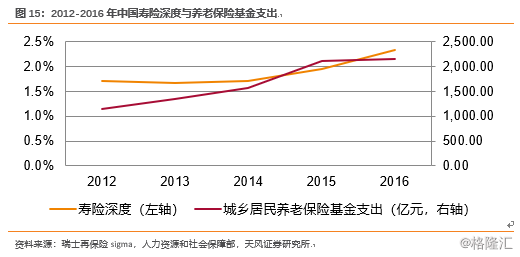

就我国目前的情况来看,自2012年以来,寿险深度与城乡居民养老保险基金支出均处于增长阶段。这主要是由于我国社保体系是“广覆盖、保基本”,且社保基金承压,目前社保保障程度十分有限,居民仍有较大的保障缺口,因此,在现阶段即使社保支出增长也不会对寿险需求产生挤出效应。

6

寿险深度与城镇化水平正相关,中国城市化处于较低水平,距离基本实现现代化仍有17年的时间

天风证券认为,一个国家或地区城镇化水平越高,人们对寿险的需求就越大。从需求端来看,农村人口之间联系相对紧密,而城市人口之间的关联较为松散,因此更依赖像保险这样商业化的风险分散机制;同时,城市居民的收入更高,购买力也更强。

从供给端来看同样如此,由于城市消费者地域上较为集中,保险公司的营销、理赔等经营成本更低,因而保险公司更倾向于在城市开展业务,城市中的寿险产品供给就更充足。

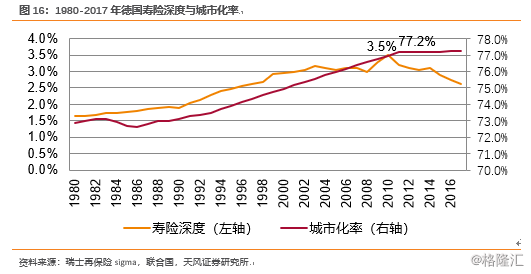

以德国经验为例,1980-2010年,德国城市化率由72.8%提升至77%,寿险深度则由1.6%增至3.5%的顶峰;而2010年之后,德国城市化率维持在77.2%,几乎停滞增长,而寿险深度也不断下滑。

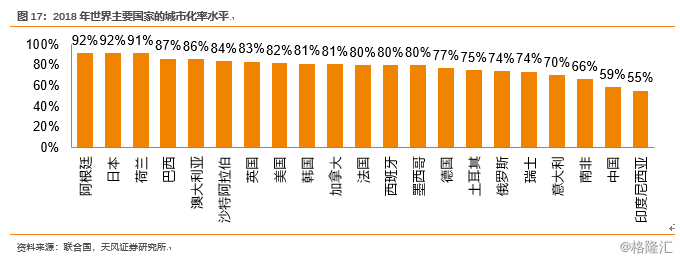

天风证券判断,中国的城市化进程尚未结束,未来仍有十余年的增长空间。根据联合国公布的数据,中国城市化率由1982年的20.9%提升至2018年的59.2%,但仍低于世界上主要发达国家的城市化水平(美、英、法、德2018年城市化率分别为82.3%、83.4%、80.4%、77.3%)。根据党中央提出的“两步走”发展计划,我国距离基本实现现代化仍有17年的时间。

7

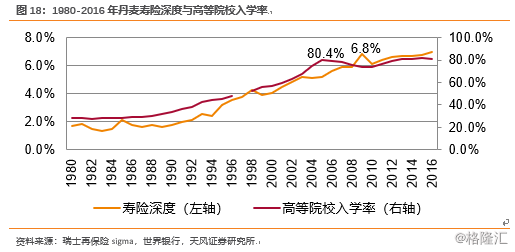

教育水平与寿险深度正相关,国内高等教育毛入学率仍在持续提升中

天风证券的研究显示,教育水平的提高能够提高寿险需求,从而提升寿险深度。主要原因在于,随着教育水平的提高,消费者风险意识会越强,同时收入水平也较高,因此对于寿险产品的购买意愿和购买能力都将有所提高。

天风证券以高等院校入学率作为一国教育水平的衡量指标,数据显示,1980-2005年,丹麦高等院校入学率由28.4%提升至80.4%,期间,丹麦的寿险深度持续攀升。2005年以后,丹麦的高等院校入学率维持在80%左右,其寿险深度在2009年达到6.8%的峰值后也略有下降。

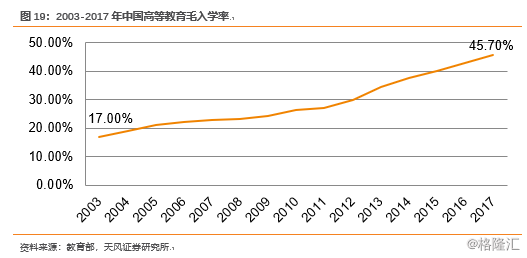

而从中国的情况看,自2004年以来,我国高等教育毛入学率持续提升,随着高校的扩建扩招,高等教育普及度不断提高,天风证券预计未来该比率还将续上升,从而推动寿险深度继续提升。

8

定量分析,2034年中国寿险深度将达到8.81%

在对影响国内寿险业发展的各类因素进行定性分析的同时,天风证券还利用计量模型对中国未来的寿险深度进行了回归预测。具体方法如下:

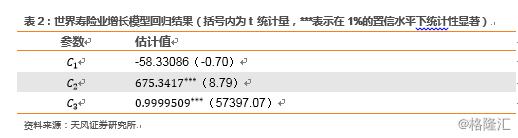

一是参考Carter & Dickinson(1992)和Enz(2000)建立的世界寿险业增长模型,利用人均GDP来预测未来理论的寿险深度。世界寿险业增长模型如下:

同时选取47个国家和地区过去38年(1980~2017年)的数据作为观测样本,回归结果显著地拟合了上述S型曲线。

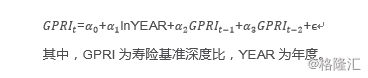

“保险基准深度比”表示一国实际的寿险深度与理论寿险深度的比值。天风证券在研究中构建了两期滞后的自回归模型对中国寿险基准深度比进行预测,将影响寿险深度的所有变量纳入考量,从而将世界寿险业增长模型中计算出的理论寿险深度调整为更符合实际的测算寿险深度。上述自回归模型表达如下:

最后,根据天风证券的测算结果,在保守、中性、乐观的情形下,其预计国内寿险深度将分别在2030年、2032年、2034年达到5.00%、6.68%、8.81%的顶点,对应人均寿险保费的年复合增长率分比为13.01%、15.38%、16.8%。

无论从定性的角度分析,还是从定量的角度预测,天风证券的研究都表明,困难只是暂时的,中国寿险业依然大有可为。只是发展阶段不同,市场逻辑不同,中国寿险业通向理性繁荣之路注定不平坦。