下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

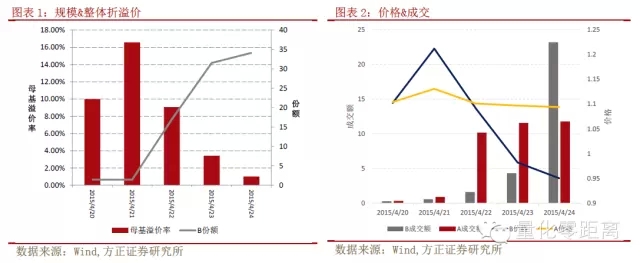

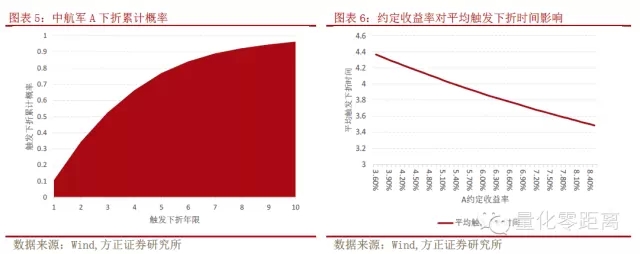

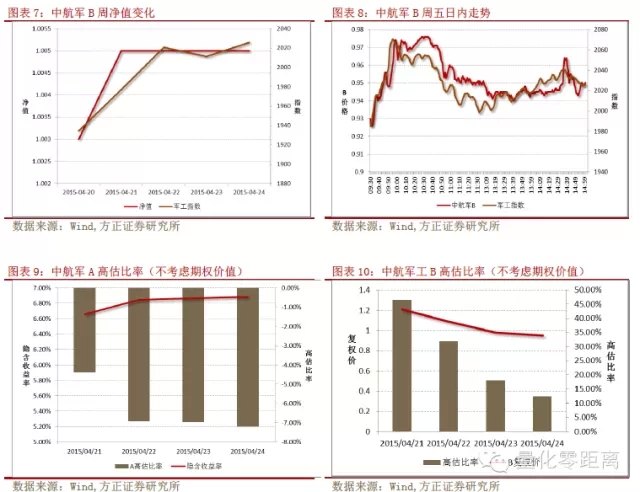

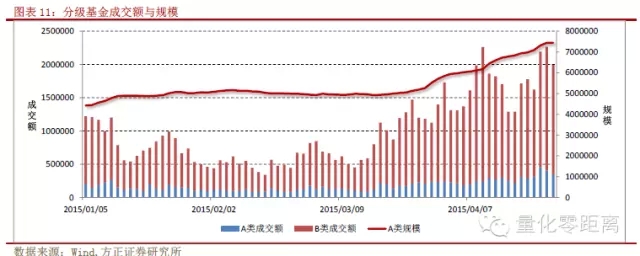

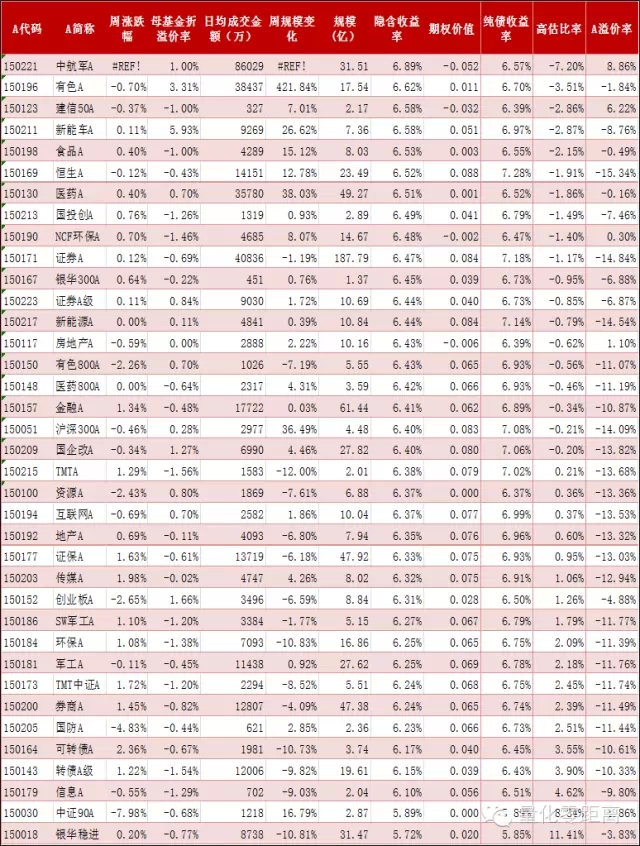

谁是接盘侠——买入30亿空仓中航军工分级B的逻辑 作者:方正金工 楼华锋 本周思考:买入空仓中航军工分级B的逻辑 本周分级市场最惊心动魄的就是中航军工分级的套利,60多亿套利大军生死肉搏。30多亿资金接盘空仓位的分级B博军工大涨逻辑是到底是博傻还是另有玄机让人捉摸不透。 我们认为目前买入B的投资者中存在部分博傻资金,虽然该产品杠杆较高,但是接近零仓位分级B并不能给B段投资者带来军工指数大涨的收益;同时也存在部分认为分级B被低估,博取B端估值上升的理性投资者。 分级A投资策略: 降准公布后,上周一国债期货高开高走,周五有所下跌,整周价格上涨0.57%。随着打新暂告段落,资金面再度宽松。分级A价格小幅上扬0.32%,目前隐含收益率为6.40%。 国防A临近上折,目前价格被高估。周四、五国防A价格分别下跌2.42%,2.27%,至今仍有所高估,上折后价格可能受到冲击,我们提示风险。推荐恒生A、新能车A、有色A的配置价值。 分级B投资策略: 下周二,姗姗来迟的银行B终于要上市交易了。银行板块同质性高,同涨同跌现象明显,如果强烈看好银行板块的投资者配置些银行B可能比买龙头获益更多。市场目前没有专门的银行分级,预计银行B会受到市场的热捧。新分级基金上市投资者往往会反应过度,抢筹码可能会推高交易价格引起母基整体溢价,建议套利者密切关注。 下周可能触发上折的食品B和国防B,目前低估空间都较小,但是投资者还是可能博取上折后杠杆恢复后高估带来的超额收益。 “日积月盈”分级A组合策略: 一方面享受分级A本身的利息累积,另一方面挖掘市场错误定价带来的红利不断“日积月盈”。本策略上周组合收益率为0.36%,组合目前持有证券A,新能车A,金融A,恒生A。 1.本周思考:买入空仓中航军工分级B的逻辑 本周分级市场最惊心动魄的就是中航军工分级的套利,市场首只A端7.5高利率的分级,以及60多亿套利大军生死肉搏。30多亿资金接盘空仓位的分级B博军工大涨逻辑是什么?是博傻还是另有玄机?A目前是高估还是低估,买入的嘲笑卖出不懂得珍惜,卖出的嘲笑买入的不懂风险。本周将就这个话题做一定探讨。 剧情回顾 本周一,前海开源中航军工A、B上市交易,该款产品由于奇高的A约定收益率受到了市场的关注。上市近一周,该产品规模由不足3亿扩大至68亿,一跃成为军工类规模最大、总规模前十的分级基金。这必定成为分级基金史上,后发的中小型基金公司出奇制胜的经典案例。 简单回顾这一周行情,周一,中航军A、B同时涨停,母基溢价率高达10%。周二,中航军B继续涨停,中航军A上涨2.45%,母基溢价率已上涨至16.6%。连续两天的大幅溢价吸引了大量的套利资金申购母基金,这使得22日、23日基金份额猛涨。 周三, T+2套利资金抛售B封住跌停,B当日成交1.58亿;A当日下跌2.65%,A成交10.2亿,这表明大量套利资金没有成功卖出B但已经卖掉了A,成为“瘸腿的B”,不能合并赎回原路返回,只能继续卖B。当日成功出货的套利资金获利很大,母基当日溢价率有9%左右。 周四,套利资金继续抛售B封住跌停,B卖一盘口全日始终堆积约16~20亿,全日成交了4.3亿,仍有大量套利资金没有成功出货。A当日成交11.6亿,更多的B成为了“瘸腿的B”。周四母基溢价还有3.43%,成功卖出B的人还有不少获利空间。 周五是套利资金退场最关键的一天,B全天成交23.2亿,套利盘基本全部离场。B周五开盘下跌5.6%,收盘下跌3.26%,对套利资金而言,周三卖出B能大赚,周四卖出能小赚,周五基本小赚或不赔。总的来说,60亿左右的套利资金还算顺利撤退,没有发生市场担心的踩踏事件。  产品理论分析 我们前期就强烈看好这款产品,在2015/3/20周报《提高分级A约定收益率能否出奇制胜?》详细介绍了这款产品的优势,在2015/4/18周报《分级“+3”,“+4”大不同——约定收益对分级产品的影响》进一步讨论高约定收益率如何增加产品的吸引力。 在2015/3/20周报中,我们测算了不考虑期权价值时中航军A和中航军B的理论价值。由于债市3月暴跌使得隐含收益率上行,我们更新了当时周报关于中航军A和中航军B的价格测算表。 目前,中航军A溢价约10%,,据此可以推算出B价格杠杆。如下图所示,中航军工分级B价格杠杆(假设溢价10%)大于同类产品(假设折价10%),两产品杠杆比例呈非线性变化。对于想投资军工题材的B投资者来说,相同条件下中航军B对军工B、军工B级等军工类分级杠杆更高,吸引力更大。 市场目前对中航军A的定价颇有争议,高约定收益率导致中航军A溢价较多,负向期权价值较大。投资者到底应不应该考虑中航军A的期权价值,目前市场有没有低估中航军A的价值?围绕这个问题,我们分以下三步进行讨论:高约定收益率对触发下折的概率有多大的影响?高约定收益率对期权价值有多少的影响?中航军A合理价格应该是多少?   1,提高约定收益率不会显著增大触发下折的概率 市场存在一种顾虑是提高约定收益率会增大触发下折概率,减少平均触发时间,而触发一次下折会导致产品规模缩水约75%,对产品十分不利。 从敏感性测试来看,中航军工平均下折时间约3.7年左右。提高约定收益率不会显著提高触发下折的概率,约定收益为5.5%和7.5%的产品平均触发下折时间仅差0.3年,平均触发时间缩短仅8%。所以从这触发概率上看,约定收益率高低影响有限。  提高约定收益率对期权价值影响很大 尽管提高约定收益率对平均触发下折时间影响不大,因此对贴现因子 影响较小,但高约定收益率会导致A溢价率上升,这项对期权价值贡献大。目前中航军A的期权价值为-0.06元。  考虑下折期权价值,中航军A略微高估 如果不考虑期权价值,中航军A的隐含收益率显著高于同类产品。如果考虑期权价值,中航军A的纯债收益率6.57%,市场平均的纯债收益率6.7%左右。但是考虑到目前A类产品的期权价值都未合理定价,该产品A的价格下跌空间也有限。 “接盘侠”的逻辑 有趣的是前海开源中航军工的基金经理始终没有建仓,这意味着理论上本周AB涨跌幅基本不受指数涨跌影响,AB涨跌幅几乎全部来自AB的定价博弈,以及套利和投资者之间的博弈。 接盘A的主要逻辑 接盘A的主要逻辑有两个:对于配置型资金而言,主要觉得票息高,下折是个小概率事件目前不必过于担忧。对于交易型资金而言的主要逻辑认为,B的卖出需求会很大,届时B类投资者会被迫买入A合并赎回。以上两个逻辑我们认为交易型客户有一定的合理性,配置型客户还是需要考虑下折的损失,毕竟在牛市高波动市场下,下折概率其实是大幅高于以往的。 接盘B的主要逻辑 接盘B的逻辑就比较复杂,部分投资者认为买入的B的人太傻,虽然B的价格杠杆高于同类军工产品,但是在目前基金接近零仓位的情况下,再高的杠杆也是白搭,短期军工指数大涨B类投资者并不能享受上涨收益。我们认为没有明白中航军工空仓位的投资肯定是有的,从周五中航军工B的日内走势和军工走势高度的相关性达到77%可见一斑。 但是30亿资金都在博傻,我们认为有点言过其实。该产品的设计明显有利于B端投资者,所以该款B的产品长期维持高估值是有一定合理性。虽然目前接近空仓位,还是有部分投资者觉得B端估值过低而买入,博取的是B估值修复的收益。虽然这类投资者想法跟我们的对于A、B产品的理论测算也比较一致,但是短期B段估值能否上升还是充满很大变数的。  本周永续分级A平均上涨0.32%,分级B平均上涨4.73%。分级基金市场成交量维持较高水平,受前海开源中航军工分级影响,市场份额进一步扩大。   2.分级A投资策略 根据我们的研究,分级A可理解为永续浮息债+二元期权,债券基本面、交易因素和期权价值共同影响分级A的市场价格,其中配对转换价值是影响短期价格走势的重要因素。分级A的收益率与长久期信用债高度相关;对短期市场资金成本波动不敏感,但资金成本大幅提升会显著抬升分级A收益率;与流动性关系不明显;与降息降准的关系大;B端交易情绪过热过冷,套利资金和配对转换资金会对分级A形成错杀;机构投资者占比多的分级A隐含收益率偏低;此外,分级A节日效应明显。 分级A隐含的二元期权价值的核心因素是折溢价率,折价交易的A的期权价值是正向的,溢价交易的A的则是负向的。此外母基金波动率、上折条款、下折条款、约定利率、母基金下折距离,AB比和无风险利率都将不同程度影响其期权价值。详见专题《她的美还未曾被发现——分级基金A专题报告》。 2.1 债市上涨,分级A约定收益下降 降准公布后,上周一国债期货高开高走,周五有所下跌,整周价格上涨0.57%。随着打新暂告段落,资金面再度宽松。分级A价格小幅上扬0.32%,隐含收益率为6.40%。 国防A临近上折,目前价格被高估。周四、五国防A价格分别下跌2.42%,2.27%,目前仍有所高估,上折后价格可能受到冲击,我们提示风险。  2.2配对转换套利对分级A影响显著 分级A的价格容易受到套利资金的影响,关注相关产品折溢价对于研判A的短期涨跌幅意义重大。当溢价过大时,套利资金入场进行溢价套利,申购母基金后拆分成A、B份额分别卖出,这一过程会打压A类的价格,造成对A类的错杀;反之当折价时会有大量B类持有者选择买入A配对转换赎回,拉升A的价格。 上周母基整体机会不大,套利资金主要瞄准了刚上市的前海开源中航军工,有足足60亿左右的套利资金做了前海开源中航军工的溢价套利。  2.3 期权价值 我们之前发布的专题《她的美还未曾被发现——分级基金A专题报告》对分级A的期权价值做了深入的讨论,研究发现折溢价、母基金波动率、上折条款、下折条款、约定利率、母基金下折距离、AB比和无风险利率等因素共同决定于分级A的期权价值。 本周分级A价格上涨,平均分级A期权价值下降,新增的中航军A期权价值为负,使得平均期权价值下降至0.054附近。   3.分级B投资策略 上周创业板继续高歌猛进,蓝筹高位震荡。行业板块方面,传媒、钢铁、军工都有不错表现,金融表现乏力,银行为唯一下行板块,市场对股市出现短期调整的忧虑加强。 下周二,姗姗来迟的银行B终于要上市交易了。银行板块同质性高,同涨同跌现象明显,如果强烈看好银行板块的投资者配置些银行B可能比买龙头获益更多。市场目前没有专门的银行分级,预计银行B会受到市场的热捧。新分级基金上市投资者往往会反应过度,抢筹码会推高交易价格引起母基整体溢价,建议套利者密切关注。下周可能触发上折的食品B和国防B,目前低估空间都较小,但是投资者还是可以博取上折后杠杆恢复后高估带来的超额收益。   4.“日积月盈”分级A组合策略 由于永续分级A条款相近,安全性上无显著差异(不包含下折条款的除外),但是受交易情绪、流动性等诸多影响其隐含收益率却有显著差异,同时市场又未能有效定价其二元期权价值,这给构建分级A类筛选策略提供了良好的条件。目前可比永续分级A超过50只,随着A类规模的不断扩大,预计15年还会有大量分级基金上市交易,构建A类的投资策略也显得非常有必要性。从以上研究我们发现分级A的价值可以从债券和期权两方面经行度量,兼顾这两方面的因素,我们可以构建出分级A定量筛选模型。 分级A是一个风险相对较低的稳健品种,通过不断筛选投资价值最高的分级A滚动投资,一方面享受分级A本身的利息累积,另一方面挖掘市场错误定价带来的红利不断“日积月盈”,最后可以带来低风险高回报。具体策略包含以下几个核心部分:首先,剔除流动性较低的分级A,份额过小成交量过低的分级A冲击成本较高,且价格较容易被操纵,不予考虑;其次,兼顾隐含收益率和期权价值进行综合打分,选出排名靠前的分级A;最后,综合考虑交易成本和分级A打分的变化,予以定期调仓。 由于2013年以前,分级A较少,在回溯测试中,2012年选择持仓2只,2013年3只,2014年至今持仓4只。本策略上周组合收益率为0.36%,组合目前持有证券A,新能车A,金融A,恒生A。  来源: 量化零距离 (注:文中观点仅代表作者看法,不代表格隆汇看法与建议,仅供参考) |

.jpg")