下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

本期投资提示

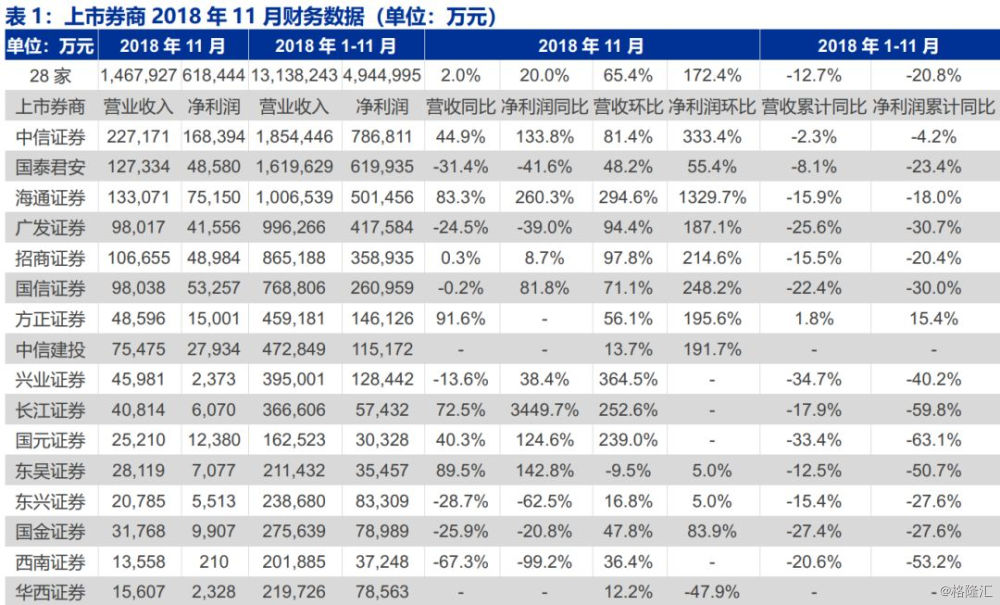

上市券商11月业绩较10月有明显改善,营收环比增长65%、净利润环比增长172%;剔除分红因素净利润同比仅小个位数下滑,营收同比小幅正增长。截至12月6日晚,28家直接上市券商披露11月财务数据,单月合计营收147亿、净利润61.8亿,环比分别增长65%、172%;可比口径下25家11月合计营收、净利润同比分别增长2.0%、20.0%,若剔除子公司分红因素影响,净利润同比小幅下滑2.5%,较前10月累计净利润同比增速有明显改善。累计口径看,25家可比券商前11月合计营收1314亿、净利润494.5亿,同比分别下滑12.7%、20.8%。

龙头券商业绩维持亮眼表现。11月单月业绩看,营收中信证券22.7亿、海通证券13.3亿、国泰君安12.7亿,分列前三;净利润中信证券16.8、海通证券7.5亿、国信证券5.3亿,分列前三;前11月累计看,中信证券累计营收185亿、净利润78.7亿,同比分别下滑2.3%、4.2%;11月1家上市券商单月录得亏损。

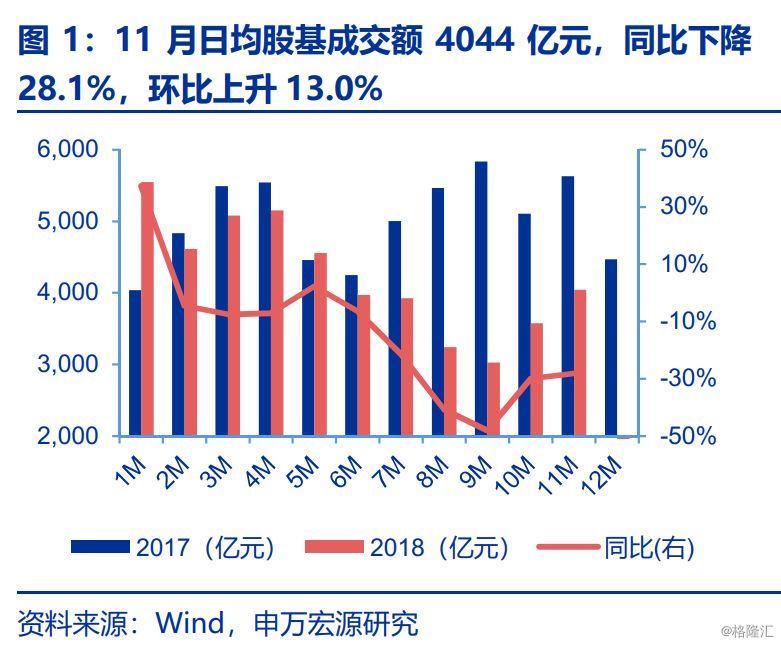

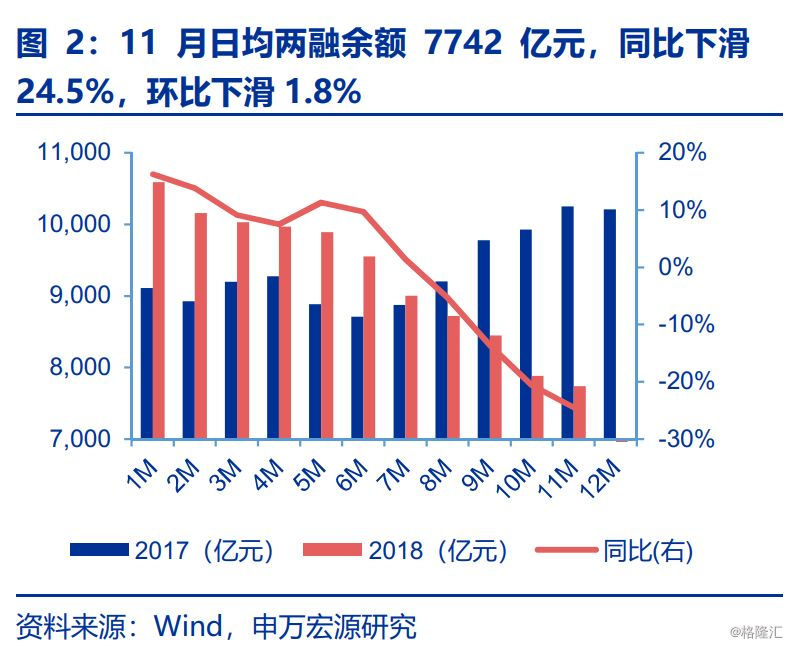

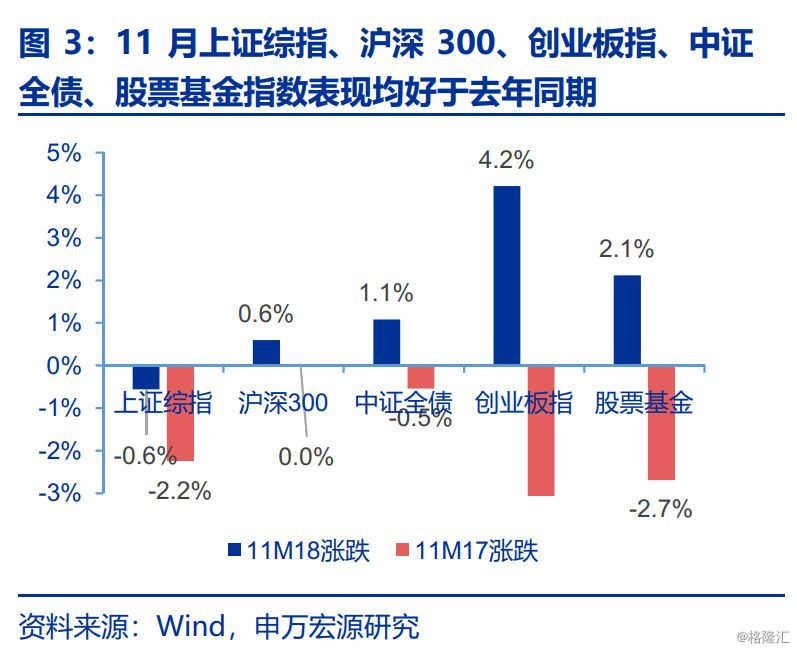

二级市场:11月市场成交金额环比修复,主要股指同环比均有明显改善。1)经纪与两融方面:11月日均股基成交额为4044亿元,同比下降28.1%,环比增长13.0%;日均两融余额7742亿元,同比下降24.5%,环比下降1.8%;2)股指方面,11月上证综指小幅下跌0.6%、沪深300指数小幅上涨0.6%、创业板指大涨4.2%,比去年同期分别改善1.7pct、0.6pct、9.5pct;创业板指涨幅明显,主要受到科创板推出并试点注册制预期影响,资本市场改革与创新的信号不断释放,大幅提升市场信心;3)债市方面,中证全债指数涨1.1%,较去年同期改善1.6pct。

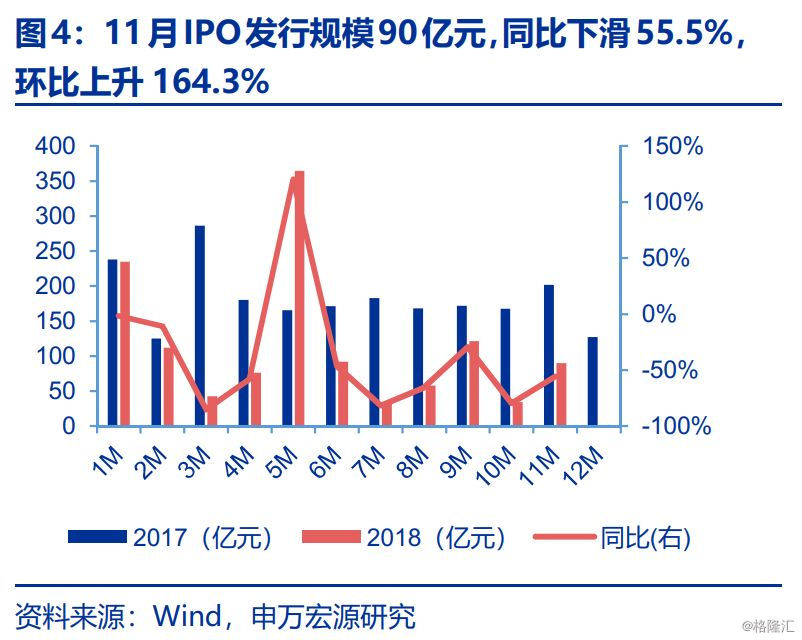

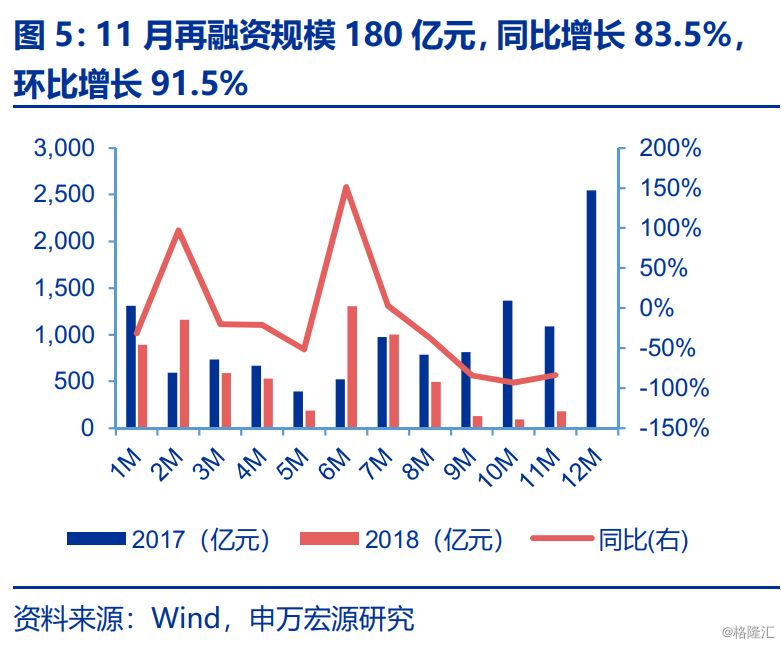

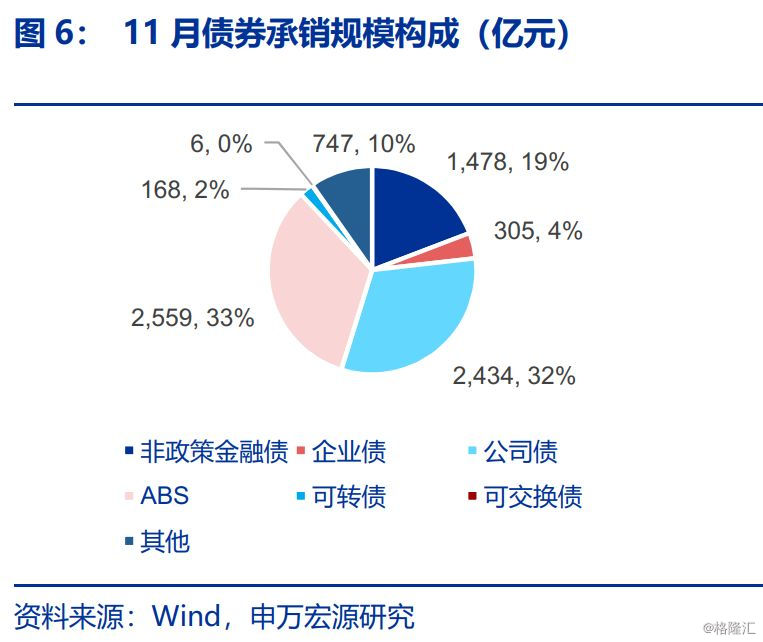

一级市场:IPO与再融资环比回暖,公司债与ABS承销热度提升,预计2019年投行业务将明显回暖。11月券商IPO、再融资承销额为90亿、180亿,环比分别增长164%、92%,IPO同比下滑55.5%,再融资同比下滑83.5%。10月下旬以来,监管陆续推行多项基于投行业务的改革与创新,未来科创板推出丰富资本市场层次,加大直投业务推出渠道,同时并购重组、配套融资等业务方面制度不断完善,预计2019年投行业务的承销规模与收入均有明显改善;11月债权主承销7697亿,同比增长28.1%,公司债与ABS分别占比32%、33%,同比分别增长196%、31%。

维持证券行业“看好”投资评级,重申券商板块为大金融行业首选。近期国家拟设立科创板并试点注册制,股指期货交易安排放松等资本市场改革与创新举措不断推出,我们判断未来围绕资本市场制度建设、充分释放制度红利的增量改革将是推动直接融资发展的新方向,而龙头券商拥有改革创新的“特许经营权”,将是最大受益方。展望未来,包括科创板、新三板、区域股权市场等在内的资本市场层次趋于丰富;相关制度建设不断优化,包括注册制试点、退市制度、转板制度、股权回购等;同时金融市场开放程度提升,对外资持股比例的放开、沪伦通即将推出、MSCI与富时罗素纳入权重在2019年有望提升等。综上,配合直接融资大发展与金融对外开放加速,未来围绕多层次资本市场建设的增量制度改革措施将不断推出,存托凭证、场内外期货期权等新金融工具不断丰富,要求证券公司更多发挥交易性投行功能,做市交易和产品创设业务的长期发展将产生巨大的业绩增量,据我们测算,若证券公司杠杆倍数提升至6倍,对应的ROE水平在12%-16%之间。当前板块PB估值仅1.24倍,龙头券商在0.9-1.3倍之间,距离2015年牛市结束以来的中枢水平1.7倍仍有一定上升空间,而当前证券行业显著的预期差将推动券商在2019年在估值和业绩层面均有超预期的表现,未来估值中枢有望进一步提升。坚定看好龙头券商,首推中信证券、其他推荐国泰君安、广发证券。