下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月2日,中国银保监会发布了《商业银行理财子公司管理办法》。

该法规出台之后,刷屏了金融圈,也触动着整个行业的神经。作为吃瓜群众,就想知道,理财子公司新规会给银行带来什么影响?对于其背后的资管大行业又会带来什么震动呢?带着这些问题,我们去一一探究。

一、新规挺“胆大”

在此次新规出来之前,全国的主要大银行早有所动作成立理财子公司。

11月26日晚间,中国农业银行发布公告称,拟出资不超过120亿元设立农银理财有限责任公司,作为该行所属的全资一级子公司。也恰巧在同一天,工商银行业发布公告称,拟出资不超过160亿元设立工银理财有限责任公司。

在它们之前, 同在11月份,中行、建行先后宣布拟全资设立理财子公司,拟出资额分别为不超过100亿元和不超过150亿元。

不过,最先动作的还是招商银行,在今年3月23日,便设立了理财子公司,后来平安银行、浦发银行等13家大银行都加入了进来。

大行们已经牢牢把这个“牌照”握在了手中,但是还有更多的地方型小银行没能够拥有。因为新规办法把绝大部分总资产规模在1000亿元以下或理财总规模在600亿元以下的商业银行拦在了门外。

除此之外,新规办法还有几大亮点,这里一一敲下黑板:

第一,理财子公司成立的公募基金和私募基金均可参与投资股票。这一点在笔者看来,作为银行的自己抄手做的投资理财业务,直接可以买卖股票,属于大胆的尝试,在原来根本不敢想象。

第二,在非标债权投资限额方面,根据理财子公司特点,仅要求非标债权类资产投资余额不得超过理财产品净资产的35%;

第三,理财子公司发行的理财产品不设销售起点。原来5万的起购门槛降低为1万,现在还不设定销售起点,意味着可以把最低的门槛放在1元。

把银行理财的起购门槛放得如此之底,似乎有点不像银行的风格。这里面发生了什么,又是什么原因导致银行态度的大转变呢?

二、为何有这一出?

此前,银行内部本身就有理财部门,为何要单独拿出来成立一个子公司来开展业务呢?这不是多此一举?

不是的,之前全国老百姓买的理财产品,大多不是银行自己去投资项目赚取利润再来回馈给投资者的,而基本上都是进行委外来进行。银行自己不搞投资,一般是委托给基金公司、券商机构等来打理资金,也就说我们常听到的“影子银行”,这部分不计入银行的资产负债表内,俗称的表外业务。

这次要分开,目的是让监管高层看得清楚银行理财的钱到底去了哪,进而逐步防范、化解其中可能引发的系统性金融风险。

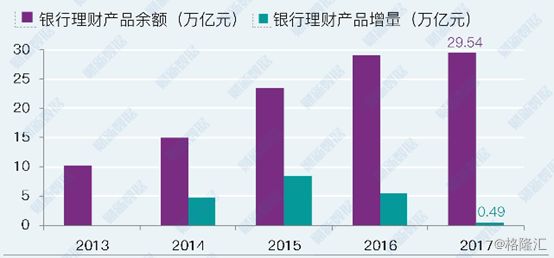

据财信数据,2017年年末的银行理财规模已经高达近30万亿元。其背后的资管规模更大,已经从2015年的50万亿发展到目前的110万亿以上了。

(来源:财信数据)

(来源:财信数据)

其实,不要说老百姓看不清银行理财的钱去了哪,就连在这个行业的“资管人”也摸不着头脑。因为之前的监管是分开的,自己只扫门前雪。银行资管、信托计划归银监会,基金、券商资管归证监会,而保险归保监会管理。如果是一个资管计划穿插保险通道,又穿插了银行通道,又还有券商通道,是不是合理起来,三大监管机构就管不到了。所以,“资管人”也是蒙的。

现在,110万亿的资管规模,基本上是一锅粥,监管高层也不分清楚,这就是风险点。因为一旦有了导火索,会相互传染,是有可能发生系统性风险的。所以,你们赶紧给我打住,新产品按照新规来,老产品给一个过渡期,最迟于2020年处理完毕。

三、窥探背后的资管江湖

监管高层既然要花大力气出台理财新规来进行规范,说明原来的背后的资管行业乱象真的不少。

前10大龙头房企,负债率均超80%。如果房企的资产超过1万亿,其负债就高达8000亿元。如此之高的负债,这些钱都是从哪里来?要知道,银行可是对于房地产企业的信贷额度都是有限制的。而且在这一轮房价大涨的情况下,不少房地产企业还被禁贷了呢!

这些钱一部分来源于银行的信贷,背后最大的功臣来源于资管。所以,我们看到这轮房价暴涨的3年多时间,资管规模就爆发性增长了100%,多了50多万亿。那资管又是如何玩转的呢?

资管规模的大爆发来源于6大武器的助推,分别是:刚兑、资金池、错配、嵌套、通道、杠杆。

前三个武器是找钱的通道,后三个是武器放钱投资的通道。本来,资管就是一媒介,为了投资人找资产项目,为了有资金需求的项目方找投资人。

那么找钱的三大武器,又是怎么操作的呢?首先是全国几亿的老百姓把钱买了银行理财产品,然后就稳稳当当地享受着银行的预期的回报。这里是有刚兑的成分,即使没有明文规定,但银行和投资者都会默认把它当着可以“兜底”的投资。

既然可以兜底,为何还要去做定存?银行理财比定存利率高,又安全,不投银行理财,那是真的傻!有了这些保障,大家就愿意把钱搬进了“理财”栏目。

一般来说,银行理财产品的期限为1-3年,大多是1年期的产品。但是资金对应的项目方,往往是中长期的,好一点的3-5年,长一点的可以长达10年以上。就这样,投资方与项目方的期限不匹配,自然就有了资金池。所以,前面投资者人的钱,都是后来投资者的钱,有点类似“借新还旧”。因此,找钱的三大武器就此形成了!

有了钱之后,还得放钱做投资。那么放钱又是怎么放的呢?这里,我们举一个例子来说明放钱的三大武器。

一家小型房企,自有资金只有10亿元,如何拿下目前政府正在卖的价值200亿元的地皮呢?

这家房企邀请某家银行出资20亿元(2倍杠杆),成立一个30亿元规模的私募基金,进入公司A。私募基金就是所谓的通道,来规避监管。

公司A,拿着30亿元作为劣后,找到三家保险公司出资60亿元(2倍杠杆)为优先,成立一个资产管理计划,名叫大健康资管A计划。

完了之后,大健康资管A计划拿着90亿元为劣后,邀请4家银行投入180亿元(2倍杠杆)作为优先,成立一个新的资管计划,名叫大健康资管B计划。

好了,大健康资管B计划可以动用270亿,来买地皮了。这里面就包含了嵌套与杠杆。这家房企通过3个通道,10亿摇身一变270亿,加了27倍杠杆,违规流入了楼市。

而此前的监管模式,这样做是没有问题的。第一个私募基金通道,在证监会看来,2倍杠杆没问题,可以过;第二个保险通道,在保监会看来,2倍杠杆,没超标,没问题;第三个银行通道,在银监会看来,只有2倍杠杆,可以可以,就给批准过了。正是因为分制的监管模式下,巨大的杠杆项目堂而皇之地被允许了,放钱的三大武器也就产生了威力!

后来,监管高层也注意到了其中的风险,在今年4月27日,由央行主导的5部门联合发布《关于规范金融机构资产管理业务的指导意见》。一篇上万字的“资管新规”横空出世,把机构们都吓尿了。

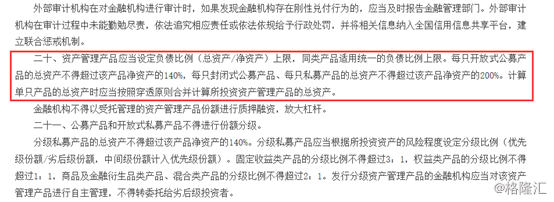

资管新规规定,通道基本取消;嵌套只能一层;杠杆公募是140%,私募最高200%,统统都给扣死了。

(“资管新规”部分截图)

(“资管新规”部分截图)

还有找钱的武器,资管新规明文规定打破刚性兑付。以后,在银行买的理财产品,不再兜底,买进入的钱就算亏完了,就只能自己承担。

有了这些,银行找人做理财怕就不是那么容易了。所以,新规下,银行理财5万的起购门槛,一调再调,现在就1元起购了。因为不兜底了,自然接盘侠就少了嘛,可以理解银行的做法。

四、结语

大资管被监管层上了紧箍咒,多方参与者,包括银行、基金、券商、信托等机构们只有老老实实做业务了,把表外的灰色业务全部给拉回到表内。这样,大规模的资金都是清楚透明的,也便于高层监管。

对了,资管新规里面还有一条,以后银行的理财数据都要求报告给央行。这也方便央行比对,这样一来,以后的理财精确数据,也就更容易掌了,而不再是一锅粥。

110万亿的资管江湖,将告别野蛮生长的时代。而原来资管最大的流入方——房地产,那就是很惨了。

近日,笔者还留意到一个数据,截止12月初,一二线城市土地的流拍达到282宗,为6年最高,同比上涨了143%。资管有序了,地产商就没有可以撬动财富的高杠杆了,所以没钱拿地也就太正常不过了。

所以,你要创造传奇,什么都要赶早!