下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中联重科(1157):行业低潮持续,高应收及高负债侵蚀利润

作者:焦一丁

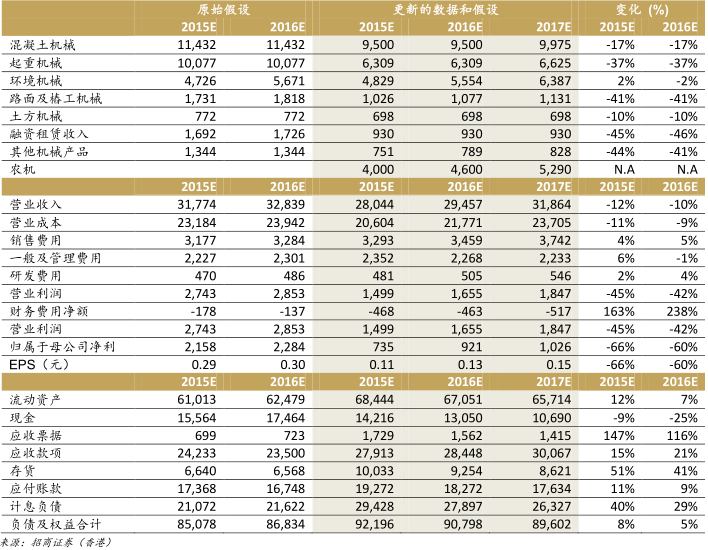

- 房屋新开工面积环比下降,设备利用小时数在低位徘徊和第一季度行业销售情况惨淡均表明公司2015年工程机械业务收入将继续下滑

- 公司应收账款虽然有改善的迹象,但目前存量仍然巨大且难以快速消化,同时收购活动和存货增加也消耗公司大量现金,导致公司负债率和财务费用高企,拉低净利润

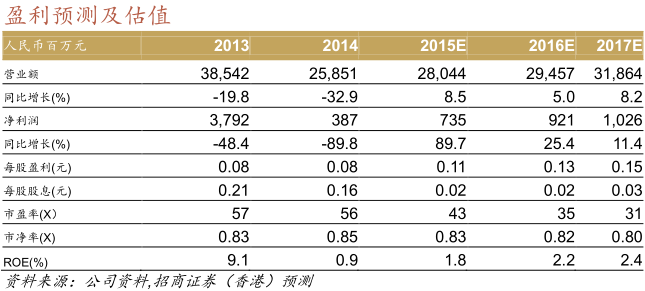

- 我们认为公司转型和海外拓展短期都难有质变,但深港通将带来更多流动性,按0.8x2015E P/B计算出公司目标价为港币5.44元,维持中性评级

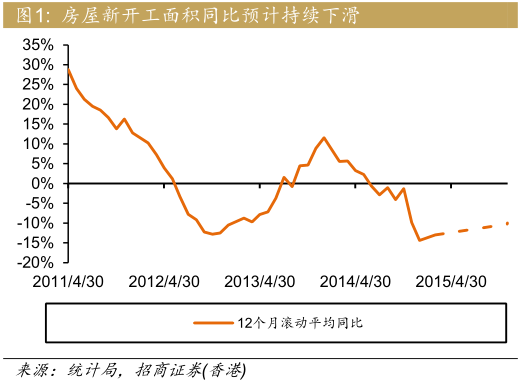

宏观及微观指标均指向行业持续疲软

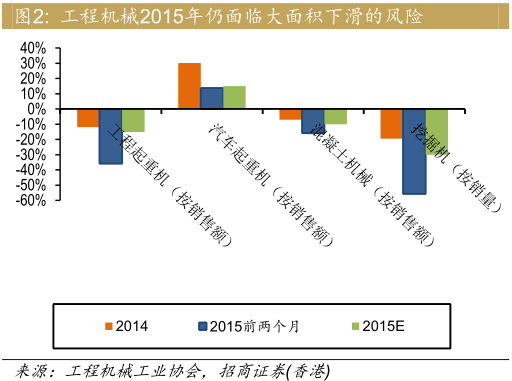

根据我们的计算,房屋新开工面积12个月滚动同比三月份下滑13%,开工面积已经下滑到了2010年的水平,需求总量的下滑导致工程机械新增需求的减少,同时降低已有设备的使用效率进而导致现有设备更新换代的速度减慢。公司泵车和起重机械的平均工作小时数出现明显的下滑趋势,同时中国工程机械工业协会公布的前两个月工程机械销售情况也大幅下滑。两者都印证了房屋新开工下滑的影响,我们认为2015年房屋新开工仍不会有大幅好转,行业整体2015年会继续下滑。

公司着力控制运营风险但短期仍将负重前行

公司目前新签合同的首付比率持续上升,应收账款在剔除保理业务影响后的增幅已经大幅缩减。但由于收购和向银行回购设备导致被迫提升负债率,公司财务费用会大幅提升。我们认为公司虽然采取了众多措施(如成立财务公司和大面积裁员),但在目前的市场环境中公司都很难在短期内降低应收水平,而公司逆势对农机和海外市场的扩张势必加重公司的财务负担,公司在未来数年中都会呈现负重前行的疲态。

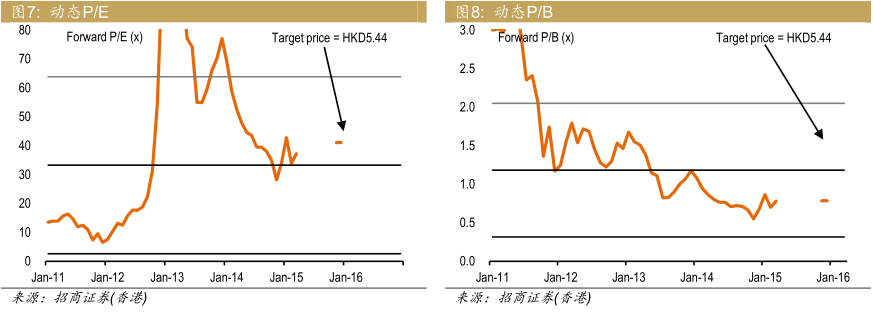

转型尚需时间,但深港通带来充足流动性,维持中性评级

公司虽然力求通过新业务弥补主营业务的短板,但我们认为公司环境机械板块的增长还不足以抵消主营业务的疲软,而农机业务整合及协同效应的显现尚需时日。我们大幅下调公司2015/16/17E的EPS预测60%-66%至人民币0.11/0.13/0.15元,我们的预测较彭博一致预期大幅折让46%-50%,主要原因是我们认为公司主营业务将持续面临严峻挑战以及市场对于“一带一路”所带来的影响过于乐观。但由于公司较A股折价约60%,而深港通也会为港股带来更多流动性,以同业中运营情况更优的公司为基准,按0.8x2015E P/B计算出公司目标价为港币5.44元,相当与41/33x 2015/16E年P/E, 维持中性评级。

宏观及微观指标均指向行业持续疲软

根据我们的计算,房屋新开工面积12个月滚动同比三月份下滑13%,开工面积已经下滑到了2010年的水平,这直接导致了工程机械新增需求急剧萎缩。同时由于利用率低,工程机械租赁商的回本年限被延长,也减缓了工程机械的更新需求。根据公司的资料,泵车在2011年以前仅需1年多就可以回本,而2014年则需要6年的时间。我们认为房屋新开工面积在年内都不会有大幅度的回暖,预计2015年工程机重机和混凝土机械的销售额在2015年会分别下降15%和10%。

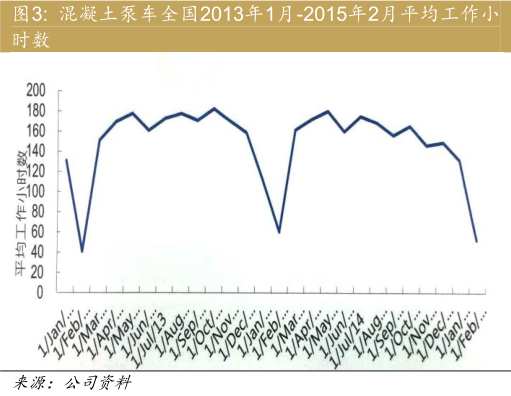

根据公司给出的混凝土泵车和工程机重机的工作小时数数据,其工作小时数并未企稳,也符合我们认为工程机械板块会持续下滑的假设。

公司着力控制运营风险但短期仍将负重前行

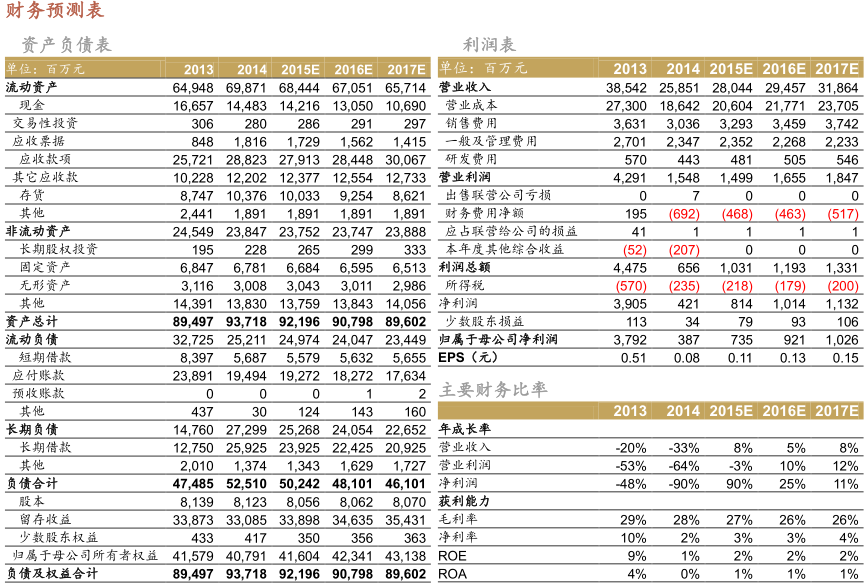

基于我们对行业前景的谨慎假设,我们大幅下调了公司预测的工程机械板块收入,环境机械板块表现符合我们之前的预期,我们同时加入了农机板块的输入。综合上述因素,我们分别下调公司2015/16E年预测收入12%和10%。

由于原材料成本和工程机械单价的同时下降,公司毛利率保持相对稳定。销售费用、管理费用和研发费用在2014年较收入下降的更慢,导致我们上调了2015/16年的大部分费用预测。

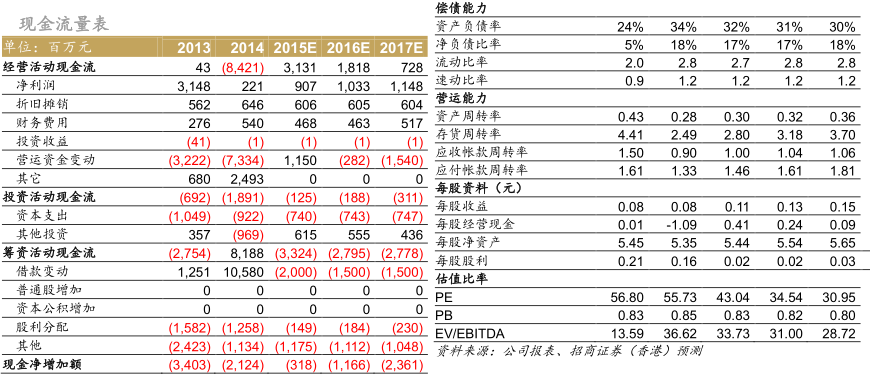

公司2014年继续控制风险的运营方针,在2014年公司并没有使用无追索保理的方式将应收账款变现,我们认为这表示公司已经度过了最坏的时刻,而不再使用无追索保理也使公司的应收账款持续提升。2014年公司向提供无追索保理的银行回购了24.09亿元的设备并转为存货和应收。公司也耗资23.27亿元收购了M-TEC和奇瑞重机。上述事项都消耗了公司大量现金,导致公司的计息负债飙升。这也将直接加大公司未来数年的财务费用。但公司的速动比率依然维持在1.2x的水平,暂时不会出现违约风险。

综合上述各方面的因素,我们大幅下调公司2015/16/17E的预测EPS至人民币0.11/0.13/0.15元,较彭博一直预期的0.20/0.26/0.27元有较大差距。我们认为此差距的原因为:1)市场较乐观的估计了工程机械市场面对的挑战;2)市场较乐观的预计了海外市场拓展的前景和速度;3)由于公司关注度的下滑导致盈利预测更新不紧密。

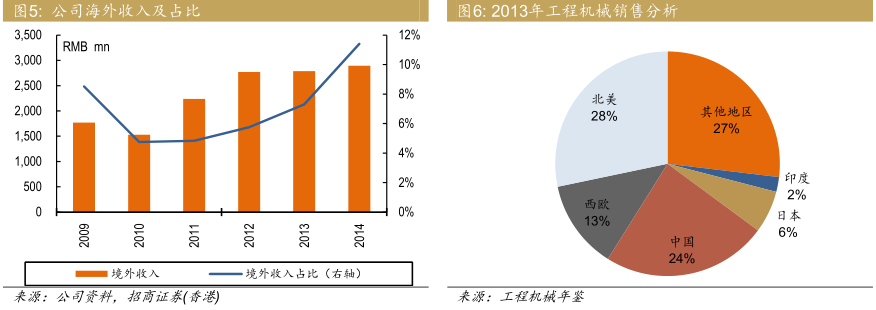

对于海外市场的拓展,公司海外市场2012-2014年基本没有增长,收入占比的提升全依靠国内收入的缩水。纵观全球,中国市场已经占全球工程机械市场的1/4,中国企业出海也将面对成熟的卡特彼勒和小松等企业的正面竞争,未来海外增长对公司整体收入带来的提升有限。“一带一路”显然会加速中国企业出海的步伐,我们也认为“一带一路”会给公司带来更多的机会,但根据目前的时间表,“一带一路”项目大面积落实尚需至少两年的时间,我们也会根据未来的需要再调升公司海外收入增速。

转型尚需时间,但深港通带来充足流动性,维持中性评级

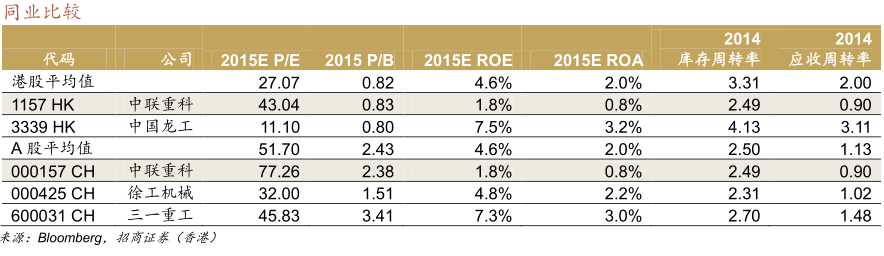

公司目前虽然积极发展新业务板块,但短期之内新业务并不能给公司带来快速的增长;同时公司还需背负高额的应收账款和计息贷款。但积极的因素是深港通的开放给预计会带来更多的流动性,而投资者机构的改变也将会是原有的港股定价机制向A股有一定程度的倾斜。我们在同业比较中可以发现,公司AH溢价达到60%,A股股价对港股股价必然产生一定的锚定影响。

由于公司目前盈利依然较低,短期波动性巨大,并鉴于深港通带来的利好,我们使用行业中运营情况较优的中国龙工(3339HK)作为基准,按0.8x2015EP/B,计算出公司目标价为港币5.44元,维持中性评级。

来源:招商证券

(注:文中观点仅代表作者看法,仅供参考)