下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

今天研究的这家公司,可以说是整个A股家电板块的“增速之王”——其业绩增速高达50%,秒杀行业内各大细分赛道的龙头:老板电器(21%)、华帝股份(30%)、格力电器(36%)、美的集团(51%)、小天鹅A(30%)、飞科电器(15%)、苏泊尔(18%)。

其中,美的是由于并购库卡,增速才这么高,如果去除这个因素,这家公司能排第一。并且,这家公司,毛利率高达53%,净利率高达29%,ROIC高达24%——这些数据在家电行业意味着什么,我们先来看个表格。:

▼

图1:家电行业代表公司盈利指标 (单位:%)来源:优塾团队

这到底是什么公司,在地产行业拐点、整个家电板块都在杀业绩、杀估值的当下,还能这么牛逼?

直接来看财务数据:

2015年至2017年、2018年中期,营业收入分别为5.18亿元、6.66亿元、10.26亿元、9.33亿元,净利润分别为1.56亿元、2.03亿元、3.05亿元、2.47亿元,经营活动现金流量净额分别为1.55亿元、2.67亿元、4.48亿元、2.56亿元。毛利率分别为52.84%、54.82%、53.94%、51.33%,净利率分别为30.05%、30.44%、29.74%、26.5%。

以2017年数据来看,其收入、净利润增速达到惊为天人的50%,并且净现比大于1,盈利质量良好,净利率还高达30%。

你或许很好奇,这是什么新兴行业,人工智能、云计算,还是大数据?

然而,让人意料之外的是,这家公司做的是一门冷门的家电生意,名为:集成灶。简单来说,就是“抽油烟机+燃气灶+蒸烤箱”的组合。

它,名叫浙江美大。国内集成灶领域的龙头。

既然是龙头、业绩增速如此彪悍,画风自然也不会太弱:自2012年上市至2017年,其营业收入增长2.8倍,净利润增长3.5倍,股价也从最初的3.1元/股,一路上升至最高的22.06元/股,飙升6倍,PE最高达到50X。

▼

图2:股价(单位:元)来源:wind

不过,尽管一切看上去很美好,但生活总是这么一波三折——2018年6月至今,随着大盘下挫,其股价一路暴跌,从最高点22.06元跌至9.35元/股,跌幅高达57%,估值也杀到18倍。

▼

图3:股价(单位:元)来源:wind

好,以上数据看到这里,几个值得我们深思的问题来了:

1)为啥同属于厨电赛道,但是,它的增速能比老板电器、苏泊尔、华帝股份还要高?甚至能够实现逆周期的高速增长?

2)作为家电行业的细分领域,毛利率高达50%以上,净利率高达30%,ROE一路升至24%,如此的盈利能力和投入资本回报,背后的核心护城河是什么?集成灶这门生意,到底怎么回事?

3)股价腰斩57%,估值大幅下杀,背后的逻辑是什么?如今估值杀了这么多,那么到底是贵了,还是便宜了?

今天,我们就以浙江美大为例,来研究下集成灶领域的产业逻辑,以及财务特征。关于家电行业,我们已经研究过格力电器、美的集团、小天鹅A、苏泊尔、老板电器、飞科电器,点击回看之前的研究。

— 01 —

谁也没想到它会冒出来

▼

油烟机,最早发明是针对于西方的烹饪习惯,冷盘,轻油烟。然而,这东西传到中国自后,发现了各种不适应:中餐烹饪讲究煎、炒、烹、炸,中式厨房的油烟很大,必须改良才能使用。

于是,针对中式厨房特点,一大堆中国公司都在试图改良,创造出“分体式、大吸力油烟机”,以吸引国内用户。老板、方太、华帝等,是其中佼佼者。

在中国,抽油烟机这个赛道,进化一直都没停步。

因为,分子是无规则运动的,油烟并不是直上直下,很容易往四面八方扩散,一般在25cm左右的高度完全扩散。而普通烟机通常设置在灶头上方60cm-80cm左右,所以吸净率不高。

原本,抽油烟机这个市场,已经几乎要形成寡头垄断,几大巨头瓜分市场。可是,让老板、方太、华帝都没有想到,这市场,居然还能冒出这么一家公司,从一个全新的赛道进入,开始蚕食自己的市场。

2003年,国内第一代集成灶——深井下排集成灶国内诞生了,由浙江美大研发而成。

什么是集成灶?这玩意,简单来说,就是把油烟机、灶具、消毒柜等不同功能的产品在结构上合而为一的多功能厨电产品。

这就好比现在的智能手机,集成了老式手机、听歌的MP3,相机等产品的功能一样。它采用下排烟技术,将油烟“往上走”改为“向下排”,通过微空气动力学原理,创造出和之前的抽油烟机完全不同的产品。

空气动力学,是力学的一个分支,研究物体在同空气或其他气体,在相对运动情况下的受力特性、气体的流动规律和伴随发生的物理化学变化。

本案,烟机根据微空气动力学原理,交换风能达1000立方米/时,外围空气向井口流动,产生对油烟上升的阻隔。

吸烟孔和锅沿的距离只有2、3公分,高速旋转的风轮在吸风口附近形成负压区(气压低于一个标准大气压的区域),还没等油烟升腾、四处乱窜,就被强力吸进烟仓内部,属于零距离吸走油烟,吸净率最高可达99.95%。

行业里谁也没想到,相对传统烟灶具三件套(油烟机、燃气灶、消毒柜),这玩意优势这么突出:

1)从源头搞定油烟,让油烟远离面部口鼻,油烟吸净率(95%以上)高于传统烟机(70%-80%);

2)节省空间,不会碰头(不知你有没有过被抽油烟机碰到头的经历);

3)不会滴油、漏油,大大提高气味降低度(吸油烟机在规定的试验条件下,降低室内异常气味的能力),更加干净、美观。

然而,作为一项新发明,当时的深井式集成灶并非完美无缺,其弱点之一是存在安全隐患。

因为灶面采用的是下凹设计,结构封闭,空气补充不足,易导致燃烧不充分,燃气无法快速散去,很容易被卷入油烟机内部,如果产品质量不过关,可能引发火患。

到了2005年,第二代集成灶——侧吸式集成灶诞生,一定程度上解决了第一代集成灶安全、节能(热效率值较低)等问题。

它采用侧面吸的方式,油烟经过侧面的油烟净化器,由下到上逐层强力吸烟,其油路下滑式设计,降低了灶体内部积油的可能,因此安全度大幅提升。同时,由于灶火无法到达风口位置,有效降低了热效率的损失。

目前,侧吸式集成灶是市场上的主力军,但它同样存在缺点是:吸烟孔太多,容易使油烟洗排的路径发生紊乱。

2011年,第三代集成灶——侧吸式模块化集成灶诞生。

其将烟机、灶、消毒柜完全进行独立式设计,各部分可以单独进行维修和清洗,但又巧妙的集成在一起,解决了第一、第二代产品安全、安装、清洗、维护等难题,同时通过合理的空间规划,大幅度提升了厨房的空间利用率。

▼

图4:集成灶功能集成示意图 来源:招股说明书

2007年,浙江美大获得国家火炬计划项目,2011年,参与起草了国内集成灶行业第一个行业标准《集成灶》。

2012年,作为集成灶行业的开创者,其登陆资本市场,也是目前集成灶赛道上唯一一家上市公司。上市之后,它开始大笔砸钱,加宽加深品牌护城河:找明星代言,在央视投广告等,最近,还增加高铁、网络媒体等大举做推广。

2017年,其集成灶销量超过30万台,市占率超过25%,位列行业第一;帅丰、火星人、亿田销量在10万台以上,属于第二梯队;另外还有森歌、奥田等参与者。

▼

图5:集成灶行业竞争格局 (单位:%)

来源:中国产业信息网

看到这里,如果你是浙江美大的老板,你觉得集成灶这门生意的关键点和护城河,在哪里?

— 02 —

居然创造了一种新模式

▼

浙江美大,成立于2001年,2012年5月在深交所上市。其控股股东、实控人为夏志生 、鲍逸鸿 、夏鼎、夏兰 ,合计持股比例55.29%。

▼

图6:股权结构(单位:%)来源:优塾团队

其主业为集成灶及厨房配套设施,集成灶是把油烟机等多种厨电,在结构上有机集成,形成具有高吸油烟能力的下排油烟系统,属于厨电细分赛道。

▼

图7:产品图 来源:公司官网

这门生意赚钱能力,到底如何?

2015年至2017年,2018年中期,其营业收入分别为5.18亿元、6.66亿元、10.26亿元、9.33亿元,净利润分别为1.56亿元、2.03亿元、3.05亿元、2.47亿元,经营活动现金流量净额分别为1.55亿元、2.67亿元、4.48亿元、2.56亿元。毛利率分别为52.84%、54.82%、53.94%、51.33%,净利率分别为30.05%、30.44%、29.74%、26.5%。

营收稳定增长,近三年增速分别为10.28%、28.54%、54.18%,增速越来越快。现金流也很好,净现比均在1以上,而毛利率虽然有下滑,但一直在50%以上。

从收入结构看,占比最大的集成灶,在90%以上,其次是厨电配套设施,占比5%左右。

▼

图8:收入结构(单位:%)来源:优塾团队

其上游,原材料主要是冷轧板(钢材)和铜线、铜丝等,风机、机电零部件等,受钢材、铜等大宗商品价格波动影响。

其下游,主要是经销商和个人、家庭等终端消费者,受宏观经济景气度、消费者的购买力、居住条件改善以及消费观念等因素影响。销售模式主要是经销制,经销占比90%以上,其次为电商渠道、工程渠道以及KA渠道等,主要采用“先款后货、以销定产”的销售政策。

从消费者购买集成灶的目的来看,主要是新房装修和二手房翻新,因此在一定程度上受到房地产宏观调控政策的影响。

梳理其业绩数据,可以划分为三个阶段:

1)2008-2013年;

2)2014年至2015年;

3)2016年至2017年;

▼

图9:营收及增速(单位:亿元、%)来源:优塾团队

▼

图10:净利润&经营活动现金流量净额(单位:亿元) 来源:优塾团队

▼

图11:ROE&ROIC(单位:%)来源:优塾团队

▼

图12:资产结构(单位:%)来源:优塾团队

接下来,我们重点思考几个问题:

1)ROE先降后升,背后的驱动因素是什么?

2)作为房地产后周期市场,宏观政策对其影响如何?2017年,营收增速达到历史最高的54.18%,这样逆周期的高速增长是怎么实现的?

3)净利率高达30%,这个水平,在申万家电一级分类中,名列第一,那它的护城河是什么?

— 03 —

没想到有这么强的赚钱能力

▼

其ROE总体呈现线升后降的趋势,2009年至2013年下降,2014年至2017年上升。

▼

图13:ROE&ROIC(单位:%)来源:优塾团队

我们先来看看第一阶段的下滑,到底是怎么回事——2009年至2013年,ROE从34.08%下降至12.08%,我们按照杜邦分析法,将ROE拆分为销售净利率、总资产周转率、权益乘数,具体如下:

▼

图14:ROE分解图 (单位:%、次) 来源:优塾团队

第一次下滑,拐点在2010年。

这一年ROE下滑,主要是因为净利率下降,且主要是受毛利率、管理费用率下降的影响。

毛利率方面,因当年销售结构变化,售价较低的产品占比较大,毛利率从56.10%下降至54.14%;

管理费用率方面,主要因为对职工进行了股份激励,计提2038.30万元股份支付费用,使得管理费用率从2009年的10.96%上升至2010年的16.99%。

▼

图15:毛利率、期间费用率 (单位:%)来源:优塾团队

之后,2011年,股份支付事项消失,其净利率回升,进而拉动ROE短暂上升。

但是,很快它又迎来了第二次下滑,拐点在2012年。

这次下滑的原因,主要是受2012年IPO募集资金的影响,使得总资产周转率变慢、权益乘数下降。

也就是说,在第一阶段,投入资本回报率下滑,主要因为IPO募资,以及股权激励影响。

此外,在梳理这一阶段的财务数据时,我们还发现一个细节:在IPO之前的2009、2010年,经营活动现金流爆发式增长,远超净利润,这是为什么?这个问题,必须搞明白,因为它直接影响之后几年的资产结构,以及基本面走向。

▼

图16:净利润与经营活动现金流&净现比 (单元:亿元)

来源:优塾团队

— 04 —

没想到促销影响这么大

▼

2008年至2010年度,其经营性现金流很充裕,净现比分别为1.13、1.62、3.41,均大于1。2009年、2010年经营活动现金流净额增长率分别达到94.49%和54.88%。

这主要得益于,“销售商品、提供劳务收到的现金”以及“收到其他与经营活动有关的现金”的快速增加。

先看销售商品、提供劳务收到的现金——

2008年至2010年,其销售商品、提供劳务收到的现金分别为3亿元、4.23亿元和4.74亿元,增长率分别为40.74%和12.15%。从其经销为主的销售模式出发,销售回款加快,一定是和经销商有关。所以:

从经销商数量上看,该阶段的经销商数量不断扩张,从2008年的444家,增至2010年的750家。

从对经销商政策上看,在2009年末和2010年末,其举行促销活动,价格优惠刺激经销商预付款增加。于是2009年至2010年,其预收款项分别增加了3523.39万元、3027.14万元,增幅分别达192.09%、56.50%。

当时的促销手段,主要有:

1)2010年11月22日至12月29日内,汇款满5万至250万优惠4%~12%;

2)2011年11月31日至12月25日内,提货满5万至400万元优惠4%~14%。

再看收到其他与经营活动有关的现金——

这部分资金来源,主要是2010年收回应收关联方款项(其他应收款)同比增加9322.27万元导致。

综上,现金流猛增的原因已经找到,从业务逻辑来看主要是因为促销活动,导致大量回款。不过,既然是大手笔促销,那显然不可能持续。

果不其然,2011年,其经营性现金流较2010年减少1.35亿元,降幅达62.97%,一方面是部分现金流在2010年已经提前预收,另一方面促销活动不再进行,经销商预付款项减少。

之后,到了2012年,因IPO募资4.8亿元,货币资金大幅增长,资产规模翻倍,从2011年的4.6亿元增加至10.02亿元。

▼

图17:资产结构(单位:%)来源:优塾团队

好,这个阶段的基本面逻辑梳理完,我们来回顾一下当时的股价和估值情况。

2012年上市当年,股价跌破发行价,几个月时间,PE-TTM从25倍到达历史最低位的17X,既然ROE的下降,并非经营变差,而是因为IPO募资带来的“假下滑”,可为何股价走势成了这样?

▼

图18:股价 (单位:元) 来源:wind

图19:PE-TTM (单位:倍) 来源: wind

考虑厨电属于后地产周期行业,很可能是受宏观环境、地产调控影响。我们来看看当时的宏观环境:

2008年金融危机后,国家出台救市政策,房地产市场成交量不断上涨,其营收增速达到23.35%。但之后,地产调控市场收紧,楼市成交量持续走低。并且,受欧债危机影响,宏观环境不景气冲击其收入增速放缓,进而导致PE估值下跌。

▼

图20:营收及增速(单位:亿元、%)来源:优塾团队

分析到这儿,我们必须注意一个细节:2013年,国内经济形势回升,其营收增速已经开始上升,这是不是意味着其基本面的拐点到来?

— 05 —

为啥能够平稳回升

▼

时间来到2014年,本案的基本面进入平稳回升期——其ROE从2013年的12.08%上升至14.44%,2015年继续平稳上升至15.32%。我们按照杜邦分析三因素,分别来看:

▼

图21:ROE&ROIC(单位:%)来源:优塾团队

▼

图22:ROE分解图(单位:%、次)来源:优塾团队

首先是权益乘数,IPO之后,资本结构趋于稳定,权益乘数整体变动不大(2013年至2015年分别为1.16、1.16、1.15)。

其次是总资产周转率,随着募投项目逐步投产,拉动营收上升,总资产中周转率同时稳步上升(2013年至2015年分别为0.38、0.43、0.44)。

最后是销售净利率,2013年至2015年分别为27.55%、29.33%、30.05%,逐年上升,已经超过30%。

以上几个因素综合看下来,结论很明显:ROE的回升,主要是受净利率回升影响。

而这样的净利率回升,主要得益于管理费用率逐年下降——管理费用率下降,一来是因为营收增速大于管理费用增速,二来,处置了部分固定资产,使得计入管理费用的折旧减少。

好,到这里,ROE的回升的原因找到了,但是,还有一个细节值得注意:2014、2015年连续两年,其经营活动现金流低于净利润,如果换成别的公司,这根本算不上异常,但要知道,浙江美大此前净现比一直大于1,那如今净现比降至1以下,原因又是啥?

▼

图23:净利润与经营活动现金流&净现比(单元:亿元)

来源:优塾团队

— 06 —

这理财做得还挺好

▼

答案:拿钱做理财了。

先来看其资产结构。2012年上市之后,货币资金明显增加,2013年起,有两项新增资产:持有至到期投资、其他流动资产,前者主要是闲置流动资金购买的集合资管计划,后者是募集资金、流动资金购买的普通理财产品。

▼

图24:资产结构 (单位:亿元)

来源:优塾团队

2013年至2015年,理财带来的投资收益,分别为2621.30万元、4025.07万元、3121.15万元,占净利润的比重分别为24.27%、29.17%、20.01%。

注意,理财带来的收益,计入“投资收益”,影响当期净利润。但是,这部分投资收益产生的现金流,不属于经营活动现金流入,而是属于投资活动现金流入。因此,实际账面净利润会大于经营活动现金流。

好,再来回顾一下估值,这个阶段,随着ROE稳步回升,估值也从2014年开始明显提升。

▼

图25:PE-TTM (单位:倍)来源:理杏仁

另外,我们再从宏观环境来看,2014年国内经济增速略有放缓,CPI、PPI等指标增速创新低,商品房销售面积同比下降7.6%,其中,住宅销售面积下降9.1%。

受宏观环境影响,营收增速放缓,但市场整体由于处于牛市,估值并未受到影响,保持在30X-50X之间。

▼

图26:营收&增速(单位:亿元、%)来源:优塾团队

不过,接下来,一个更值得研究的命题来了:2016、2017年,新一轮地产调控周期到来,但是它的ROE却出现爆发式上升,为什么?

— 07 —

谁也没想到会爆发式上升

▼

2016年、2017年,其ROE分别18.47%、24.82%,同比增速分别为20.56%、34.38%,如此之高的ROE增幅,可以用“爆炸式增长”来形容。我们按照杜邦分析拆开来看:

▼

图27:ROE&ROIC(单位:%)来源:优塾团队

▼

图28:ROE分解图 (单位:%、次) 来源:优塾团队

首先是权益乘数,2016年、2017年分别为1.19、1.25,波动较小。

其次是总资产周转率,2015至2017年分别达到0.44、0.51、0.67,快速上升,主要是营收的增速快于资产增速,拉动总资产周转率上升(2016年、2017年营收增速分别为28.54%、54.18%,而对应的总资产增速分别为15.35%、19.89%)。

最后是净利率,2015年至2017年分别为30.05%、30.44%、29.74%,2016年小幅上升,2017年微降,保持在30%的水平。

所以这个阶段,ROE的上升主要得益于总资产周转率的上升,且由于收入快速增长的影响。

那么,自2016年9月起,史上最严的房地产调控周期开启,在“房住不炒”的政策指导下,楼市收紧。且从行业数据上看,根据中怡康数据,2017年,传统吸油烟机、燃气灶零售额分别回落4.13%、1.67%。

注意,这是一个很明显的紧缩小周期,可为什么它能逆着调控周期,实现这么高的增速?

▼

图29:营收&营收增速(来源:亿元、%)来源:优塾团队

对此,其管理层的回答,代表了这个阶段增长的业务逻辑:“集成灶细分行业突飞猛进,进入高速发展阶段”。

事实是否真的如此?我们来看数据:

1)2014-2016年,集成灶企业的销售额分别为15亿元、19亿元、30亿元,年复合增长率为41.42%,而厨电行业整体增速在15%左右。

2)根据奥维云网(AVC)数据,2017年厨电销售额为794 亿元,同比增长14.3%,而集成灶细分领域却以50%的增速继续领先于行业整体增速。(2015-2017 年集成灶年复合增速超过 50%)

3)百度搜索指数中,2017年集成灶的网络周平均搜索量大约是4000次,同比增长11%,传统油烟机的搜索量则为1462次,集成灶的关注度在提升。

随着集成灶企业加大投入力度,邀请明星代言、央视、地方卫视投放广告等一系列举措,消费者对于集成灶的认知度不断提升,市场教育成效开始显现,行业从导入期过渡到成长期。

作为集成灶行业的开创者,在行业牛市里高速增长,似乎也可以理解。

不过,一个产业的发展逻辑,往往不会容忍太高的利润——否则,就会引来竞争对手。比如本案,集成灶领域的快速增长,吸引了越来越多的家电品牌参与,之前一直未打算涉足集成灶领域、聚焦于抽油烟机的老板电器,在2018年7月,收购了金帝集成灶51%的股权。

另外,海尔、美的、容声等大家电龙头的进入,也是行业加速发展的催化剂。

高速增长,带来营收规模、利润的增加,同时,经销商提货积极性增加,其2015年至2017年预收款分别为0.26亿元、0.55亿元、1.31亿元,占营收的比重分别为5.02%、8.26%、12.77%,均在上升。

于是,“销售商品、提供劳务收到的现金”也快速上升,进而带来经营活动现金流量净额的增加。2016年、2017年,其净现比分别达到1.32、1.47——你看,这一幕,和前面提到的2009年、2010年的现金流情况,是否有点类似?

▼

图30:净利润&经营活动现金流净额&净现比(单位:亿元)来源:优塾团队

货币资金的增加,也使其资产结构发生变化,2016年理财产品(其他流动资产)继续增加,2017年新增了一项“类理财”资产——可供出售金融资产,采用公允价值计量,变动计入其他综合收益。这个资产的具体内容未详细披露,目前我们可获得的信息仅能知道是基金。

看样子,前面两年收来的现金,又要搞理财了。只不过,这次使用资金,不是购买理财产品,而是有了升级:基金,或者股权投资。

▼

图31:资产结构(单位:亿元)来源:优塾团队

好,看到这里,本案投入资本回报率变化已经分析完。不过,还有一个重要问题没有解决:

仅看上面的分析,并没有看到它在业务方面有多牛逼啊——可是,它的净利率竟然高达30%,这个水平,在申万家电一级分类中,排名第一,比老板电器(20%)、飞科电器(21%)、格力电器(15%)都要高,如此高的净利率是如何实现的,核心护城河到底是啥?

— 08 —

原来护城河在这里

▼

影响净利率的指标主要有:毛利率、期间费用率,由于没有有息负债,所以费用重点看销售费用率、管理费用率。

▼

图32:毛利率、期间费用率(单位:%)来源:优塾团队

首先是毛利率,稳定在53%左右,这个水平也是家电行业的翘楚,仅次于老板电器。

老板电器因为本身定位高端,毛利率在55%左右,而同赛道的火星人,2014-2016年毛利率分别为38.77%、44.99%和48.16%,低于浙江美大近10个百分点。

▼

图33:毛利率对比(单位:%)来源:优塾团队

毛利率高,要么意味着产品技术护城河高,要么是品牌溢价高,集成灶属于创新产品,那护城河很可能在技术层面,那这门生意的技术壁垒高不高?

集成灶的技术水平,主要体现在三个方面:油烟处理性能、燃烧性能、安全性。

油烟处理性能——主要体现在气味降低度上,一般在96%以上;

燃烧性能——燃烧性能体现在燃气灶,它通过功率、热效率、废气排放浓度等衡量,浙江美大目前采用涡轮增压,提升热效率;其涡轮增压技术使热效率达到70%以上,比普通燃气灶提高30%左右。

安全性——其采用离子感应专利技术,一旦离子感应器感应到导风仓内有明火或温度较高时,能瞬间迅速切断气源和风机电源,从而有效避免安全隐患。

那么本案,研发投入究竟如何呢?

2015年至2017年,其研发支出分别为2085万元、2568万元、3344万元,占营收的比重为4.03%、3.86%、3.26%。对比同行来看:

▼

图34:研发费用绝对值(单位:亿元)来源:优塾团队

▼

图35:研发费用占营收比重对比 (单位:%)来源:优塾团队

从绝对值来看,其研发投入较小,只低于同赛道的火星人(IPO被否);从占营收的比重来看,处于中等水平,且研发投入占营收的比重在下降,这也是管理费用率下降的主要原因。

据潮流家电网统计,2017年集成灶品牌数量超过了300家,说明进入门槛不高。而影响毛利的因素,也不太可能是材料(可获得性强),那么,高毛利到底来自哪里呢?

显然,其高毛利的优势,主要来自其行业领先地位,可以赋予其产品定价权,享受品牌溢价,因此,本案的核心护城河不在技术,而是在于“品牌”。

关于品牌,就得结合销售费用来看,到底是什么水平?

对比同行业公司的销售费用率,浙江美大的销售费用率最低,且呈下降趋势。

▼

图36:销售费用率对比(单位:%)来源:优塾团队

其销售费用中占比最大的广告宣传费,关于品牌实力,在优塾团队的商业分析模型中,我们通过“销售费用率VS预收/营收”四象限分析,感受一下同行业的销售费用投入效果,其中:

▼

图37:品牌实力四象限

来源:优塾团队

浙江美大和飞科电器位于第二象限,销售费用率下降,预收款占营收的比重增加,即营销投入减少但仍然拉动预收(也就是说,为了招揽客户花出去的钱在减少,而客源却越来越多,甚至很多顾客还要提前打来款进行订货),这说明企业话语权很强,品牌护城河在提升。

此处,不知你有没有留意到一个特例——老板电器,它采用代理制,不同于经销商制,因而预收款项较少,出现在第三象限。

不过,以上信息如果你仔细读,还能读出另一个细节问题:浙江美大的销售费用率很低,怎么做到的?

此处,还有一个关键原因:扁平化的渠道模式。

截止2017年底,其有一级经销商1200 家,一般1个经销商开2-3 家门店,按照2017年的收入,平均每家一级经销商的营收为100万元左右。另外,从前五大客户的销售额占(仅占5.03%),可以看出客户比较分散。

▼

图38:对比老板电器经销模式 来源:优塾团队

销售渠道链条越长,渠道费用往往越多,导致利润留在渠道环节。而扁平化的渠道结构中,代理层次减少可以减少渠道费用,同时经销商享受较高的利润空间,积极性高。

从销售费费用率对比来看,老板电器、华帝股份明显高于浙江美大。他们都属于传统渠道,从省级一级代理商到市、县级别的二三级代理商,再到KA、专卖店等渠道,链条较长。

另一个小家电企业——飞科电器,2017年飞科电器销售费用率仅为7.63%,同样很低,而其中一个原因就是,其与浙江美大类似的扁平化销售渠道。扁平化的渠道,使其和经销商共享利润空间,这也是高毛利率的原因之一。

综上分析,它的护城河就在在于两个词:渠道和品牌。

好,基本面的护城河找到了,我们来看看这个阶段的估值——营收、利润高速增长,ROE快速上升,PE稳定在40X-45X之间。

▼

图39:PE-TTM (单位:倍)来源:理杏仁

然而,逆周期的剧情,很快反转了,自2018年6月起,本案的股价和估值双双暴跌,股价从最高点的22.06元,一路跌至10.12元,跌幅高达54.12%,PE跌至18倍——这,又是怎么了?

— 09 —

2018年

▼

答案:核心因素在于,增速受调控影响,放缓了。

2018年Q1至Q3,其营收增速分别为53.15%、49.30%、31.45%,你看,增速明显放缓。

▼

图40:2018年营收及增速(单位:亿元、%)

来源:优塾团队

究其原因,还是房地产调控政策收紧、新进入者增加导致竞争加剧。所以,估值下跌的逻辑,跟之前我们研究的老板电器、索菲亚(同属房地产后周期公司)类似,ROE仍维持高位,但市场估值对增速的变化相当敏感,导致了这样的基本面逻辑:

调控紧缩——营收增速下滑——估值下杀——杀到ROE支撑的内在价值位置——调整回升。在这个链条中,业绩增速影响估值调整方向,而投入资本回报率则影响内在价值。

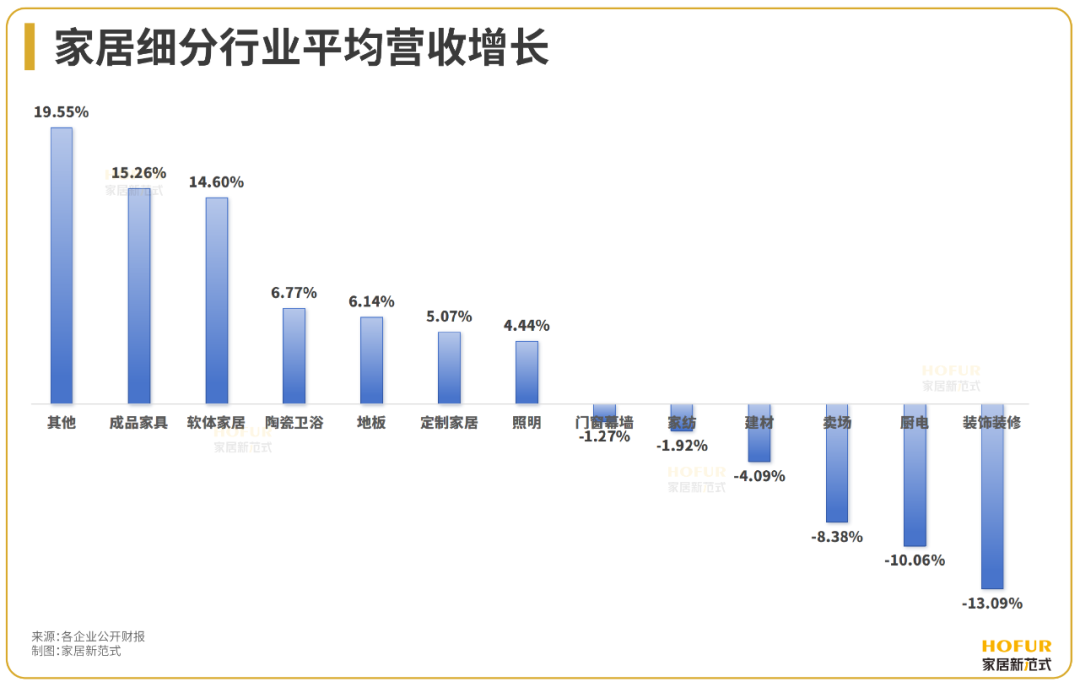

不过,即使是增速放缓,但是,近三年50%的复合增速,搁在白电、厨电,甚至是最近快速增长的定制家居行业,都算得上很耀眼。

可以说,集成灶行业是家电领域前景最大的红利赛道,正值快速成长期。而作为行业开创者,浙江美大当然不会放弃抓住行业发展的红利的机会,未来,它又会怎么布局?

答案:内生(扩产能)+外延(对外投资)。

▼

图41:资产结构(单位:亿元)

来源:优塾团队

从本案2017年的资产结构中,我们可以看出两项资产发生明显的变动:在建工程、可供出售金融资产。

先看内生增长——2018年,其110万(套)集成灶及高端厨房电器产能项目开工建设,导致在建工程增加,项目总投资额13.4亿元,建设期3年。此外,为了补充项目建设资金,其拟发行4.5亿元可转债,并已于10月17日获得证监会核准。

再看外延增长——可供出售金融资产主要是,其作为基石投资者,参与Qeeka Home (Cayman) Inc.(即“齐家网”)的H股首次公开发行,最终认购齐家网2.54%的股份,金额1.275亿元。

齐家网,是一家专注家装的电商平台,7月12日在港交所挂牌上市,根据弗若斯特沙利文报告,按照GMV计算,2017年齐家网市占率达到25.7%,成为国内最大的互联网家装平台。不过,齐家网由于连续亏损,上市首日破发,截至9月30日,浙江美大确认公允价值变动损益2304.75万元,但是计入其他综合收益,未影响损益。

很明显,这是其在互联网渠道领域的一次布局,意在加强渠道护城河。相信未来3年,其在品牌渠道护城河上的布局,还会增加。

港股的基石投资者(cornerstoneinvestors),是按IPO发行价格承诺购买一定数量的股票,一般有6~12个月的限售期,最早实行于2005年,由于当时国企在香港上市时,大家对国企的管理、盈利模式和公司治理不太了解,有一定的顾虑,于是香港便引进了基石投资者。现在,引入基石投资者,目的在于给市场一个相对有公信力的参考,是对公司的基本面、盈利模式、发展前景的肯定。

比如小米有高通、中移动、顺丰等7家基石投资者,美团的基石投资者有腾讯、Oppenheimer、Lansdowne等机构。此处值得一提的是Oppenheimer(奥本海默基金),是全球著名长线基金,资产管理规模2600多亿美元,已经投资了茅台以及腾讯、Netflix、Facebook、阿里巴巴、京东、爱奇艺等高增长科技公司。

除此之外,值得一提的是,2015年,浙江美大新设资本市场部,曾筹划收购类金融行业某公司股权,但因在业绩承诺上存在分歧,最终终止。

其在公告、投资者关系说明中表示,有意在新能源、环保、医疗健康,以及和主业相关的高端装备制造、智能家居等方面,进行外延式扩张,所以,未来本案很可能继续有并购事件发生。

好,分析到这里,本案的基本面各阶段我们已经挨个做了复盘,最后,回到一个核心问题上来,在经历了如此大幅度的暴跌之后,其估值处于什么水平?

— 10 —

估值应该怎么做

▼

估值方面,我们先用可比公司法,根据行业情况做净利润预测,并用其自身历史PE区间,以及家电行业公司的历史PE区间,来做个比较。

第一步:预测收入。

2015年至2017年,其营收增速分别为10.28%、28.54%、54.18%,三年复合增速为25%。考虑行业增速(40%),及2018Q1-Q3增速(42%),预计未来三年营收增速分别为42%,2018年至2020年收入分别为14.57亿元、20.6亿元、29.25亿元。

第二步:预测净利润。

2015年至2017年,其销售利润率分别为30.05%、30.44%、29.74%,净利率比较稳定,假设未来三年净利率为30%,对应的净利润分别为4.37亿元、5.6亿元、7.2亿元。

第三步,预判市盈率的合适区间。

浙江美大2012年上市,历史PE分布在25X-50X之间。不过,近期的增速下滑和宏观行业环境的影响,估值下滑至历史低位21X。

▼

图42:浙江美大PE-TTM(单位:倍) 来源:理杏仁

厨电行业代表上市公司有老板电器、华帝股份,另外选取大家电的格力电器、美的集团、青岛海尔作为可比公司,同时考虑行业进入高速增长期,再选取高速增长的定制家居行业代表公司索菲亚做一个对比。

▼

图43:可比公司PE-TTM(单位:倍) 来源:理杏仁

从历史估值区间来看,格力电器(10X-16X)、青岛海尔(10X-20X)、美的集团(10X-15X),三家成熟家电企业,历史PE区间在10-15倍。

而老板电器(20X-35X)、索菲亚(25X-50X)、浙江美大增速较成熟的格力、美的、海尔更高,估值差异也较大。市场会给予成长性公司更高的估值区间。

集成灶行业,从导入期进入快速成长期,2016年、2017年的高速增速并没有再度拉升估值,进入2018年营收增速有所放缓,但竞争格局也可能面临变化,估值下降至20倍。

此处,综合各家公司的估值区间,本案PE区间大约可取在18X-30X左右,对应的市值约为78-130亿元。

不过,可比公司法毕竟只能算粗略比较,并且未能考虑到基本面的重大变动。那么,接下来,我们通过DCF贴现对估值做一个交叉比对。

— 11 —

DCF现金流贴现

▼

以往,我们会直接选取历史自由现金流作为基期来估值,这一次,为了让DCF估值更为谨慎,我们换一种方法,开始通过对收入、营业利润、资本支出、营运资本变动、折旧摊销等关键项目进行分项预测,来做估值探讨。

今天采用的方法和之前的不同之处,一是现金流,从收入的层面,一直推算到自由现金流层面。二是增速方面,采用逐年平缓递减,而非之前在某一年份关口突然下降。这样的估值方法,从逻辑上来看,应该更为科学和谨慎。

本案,预测期为10年,分为三个阶段:高速增长、换挡增长、稳定增长,并最终进入永续增长阶段。每个阶段的增速、资本支出、折旧摊销根据实际情况进行调整。接下来,按照以下步骤预测:

第一步,确定增速。

1)行业增速

2014-2016年,集成灶行业复合增长率为41.42%,2017年渗透率突破4.5%,市场进入导入期拐点,开始爆发式增长。中怡康预测,未来三年集成灶市场将保持50%以上增长。

2)历史增速

2015年至2017年,其营收增速分别为10.28%、28.54%、54.18%,三年复合增速为25%。受房地产调控等因素影响,其2018前三个季度业绩增速放缓至42%。

3)外部研究员分析

参考全市场机构分析师的预测数据,2018年至2020年,营收增长预测增速分别为43%、40%、35%。

4)内生性增速

2009年至2017年,本案平均资本报酬率(ROE)为20.4%,平均再投资率为75%,则内生的预期利润增长率为15%。

但是,注意,这里的平均投资报酬率高达75%,数据偏高(由于是成长股),未来很难长期持续,这里,关于再投资率我们按照“1-分红率”重新调整。上市后,其平均股息支付率为75%,调整后的内生增速为25%。

行业预测增速50%太高,而其2018年前三个季度增速为42%,结合外部机构预测增速,我们取40%作为乐观增速(其实,结合行业发展阶段来看,也不算过分乐观)。

考虑行业刚步入成长期,15%的增速,过分悲观,因此将内生增速25%作为保守增速取值。

第二步,确定营业利润率。

使用现金流贴现,需要考虑高增长,并随着时间的推移改变营业利润率,目前,其净利率30%左右,对应的营业利润率在65%左右,但是随着竞争加剧,这样的利润水平能持续多久?

参考同行业,老板电器、飞科电器在20%左右,格力电器15%左右,美的集团、九阳股份、华帝股份10%左右,考虑其行业竞争地位,我们假设其净利率将匀速递减至20%,营业利润率达到80%。

第三步,确定资本支出。

增长不是天上掉馅饼,必须用再投资换取,尤其是高增长型公司,显然不能简单地把再投资建立在历史数据上,可取方法是收集更多行业数据,以得出更准确的结论。

由于浙江美大的产能扩建项目已经开工建设,项目总投资13.4亿元,建设期3年,也就是说前三年的资本支出相对确定,之后增速参考历史增速(20%)作为长期的资本支出增速。

第四步,确定折旧/摊销的增加额。

由于其折旧历史增速为20%,因此前三年就参考历史增速20%计算。而后,随着资本支出项目的转固,折旧增速放大。这里,假设是在第四年至第六年分期转固,结合历史折旧率计算出折旧增速分别约为80%、100%、40%,并在此之后,折旧额与收入保持同步增长。

第五步,确定营运资本的变动。

营运资本代表着一家企业投入到企业运营中的成本,如果这个比例越小,说明行业话语权越强,比如,占有上游资金,或者延期付款,甚至加大预收款等行为,都会降低营运资金的比例。

当前,浙江美大的营运资本占营收的比重很低,只有5%左右,如果扣除掉货币现金后,其营运资本甚至为负,说明在产业链上话语权极强。但是,这种状态理论上不会长久,因为该赛道仍然存在着激烈的竞争。

所以,我们分段假设:前期,营运资本较低,后期,随着竞争加剧,营运资本的投入增多,这里,我们参考行业代表公司(老板电器、华帝股份)的营运资本比例的均值9.5%来确定。

好,经过上述几步的预测,自由现金流=息前税后利润+折旧与摊销-营运资金增加-资本支出,综上,可以测算各期自由现金流的取值,具体如下:

▼

图44:乐观预测自由现金流 来源:优塾团队

好了,计算完自由现金流,接下来,要计算贴现率。

通常,我们采用加权平均资本成本(WACC)作为贴现率。关键的决定因素有:业务的投资风险、负债与股权结构。

由于目前浙江美大的融资来源均为股权资本,首先来看股权成本。

根据CAPM模型,分别为确定无风险收益率Rf(取5年期国债收益率3.12%)、β系数(1.25)、平均资本收益率Rm(五年上证综指平均收益9.96%)。经计算,股权资本成本Re为11.6%。

考虑到即将发行可转换债券(成本较股权成本低),且永远没有有息负债,也不合理,因此预计其资本成本有下降预期,WACC近似取11%。

因此,按照上述参数,根据DCF模型,计算出企业价值在56亿元-130亿元之间,目前其净债务可以忽略,企业价值近似等于股权价值,对应的2017年的静态市盈率在18倍至42倍之间。

综合两种估值方式交叉比对,并且根据产业逻辑粗略分析,如果PE在18倍左右及以下,安全边际相对较高;而如果PE上升至35倍左右及以上,则安全边际相对较低。值得一提的是,这世界上没有任何人、任何估值方法能够保证百分百准确——这样的估值仅根据现有财务数据做分析,并且假设数据较多,未能考虑未来的基本面重大变化,因而不具备参考性。

目前,本案市值为71亿元,PE-TTM为19倍。

最后,在本案研究结束之后,优塾团队还有一个讨论:浙江美大VS老板电器,谁在产业方面的想象空间更大?

分析这个问题的关键点一,在于定价策略:

我们知道,老板电器定位高端,经销渠道、品牌势力都很强势,但是,美大的关键点在于其定价策略:整体买,要比分开买便宜。因而从用户角度,购买集成化产品,性价比要高于单独采购厨房电器。

所以,价格优势、成本优势,是集成灶领域未来获得长久业绩的最大生命力。只要有价格优势,这个赛道就会一直维持增长,直到渗透率达到天花板。(目前集成灶渗透率约为5%)

集成灶,集合了抽油烟机、燃气灶、蒸箱、烤箱为一体,大家都知道把东西分开卖会卖的更贵的道理,所以,一个集成灶,其集成售价要比单个产品组合到一起的价格要便宜——比如,以浙江美大在京东商城上销售的一款蒸箱款集成灶为例:京东售价13170元,而,假设如果单独买其所有功能项(油烟机、灶具、蒸箱等产品),需要15300元。

正是因为如此,你才能更深的体悟到,本案在网上的广告词,为什么会突出这个要素:

▼

图45:美大集成灶广告 来源:京东

同时,对比京东上,美大普通款集成灶与老板的“三件套”(烟灶+烤箱或者蒸箱或者消毒柜),浙江美大的售价要低于老板电器。

▼

图46:美大集成灶 来源:京东

▼

图47:老板电器三件套 来源:京东

分析以上问题的关键点二,在于未来的并购可能性:

目前,浙江美大产品线中,还有蒸箱、烤箱,以及橱柜等厨房配套设施,此处,我们大胆设想一下,考虑到其集成灶的行业属性,并且灶具比单独的抽油烟机更加具备可集成性,其不仅可集成蒸箱、烤箱,还可集成洗碗机、水池、橱柜等。

而未来有可能的一大发展方向,就是四个字:定制厨房。如果按照这个方向来看,未来其大概率会围绕“厨房”,来做各种可能进行产品集成的收购。因而,其成长的方向,市值空间至少可对标家电领域的老板电器,以及欧派、索菲亚之类的定制家居赛道。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。