下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邵子钦

来源:非银观点

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

事项

11月18日券商中国报道,刘益谦拟出清旗下安盛天平财产保险公司股权。持有安盛天平50%股权的最大单一股东AXA安盛集团,目前正就股权收购事宜与天茂集团等安盛天平股东进行协商,拟接收后者持有的全部50%股权,并最终实现全资控股安盛天平。

11月19日新浪援引彭博消息,贝莱德考虑在中国寻求公募基金牌照,作为计划的一部分,贝莱德正在洽谈出售所持中银基金管理有限公司16.5%的股份。

11月19日新浪援引路透社消息,中国明年初将开始接受外国保险公司控股在华合资公司的申请,甚至正考虑比此前预期的更早准许外资在华成立独资保险公司。

对此我们点评如下:

非银金融正在加速对外开放

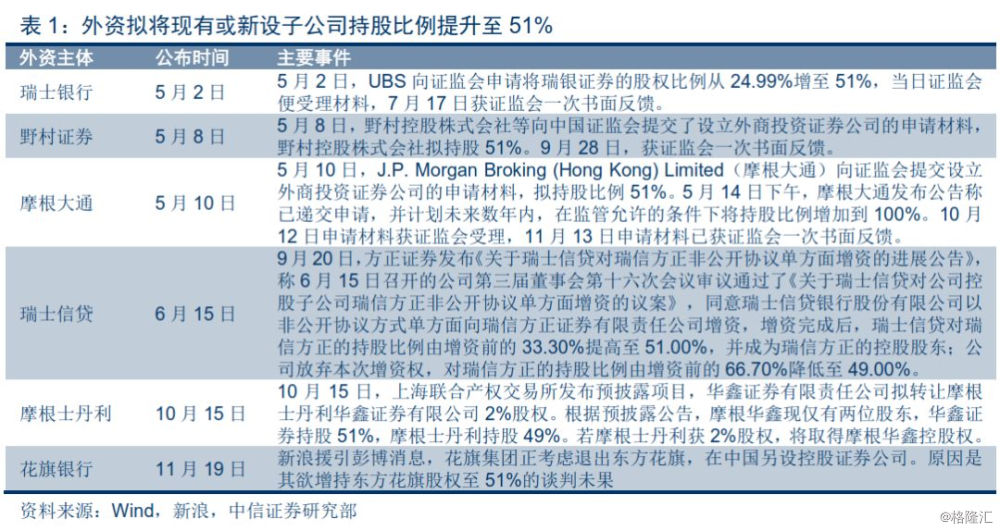

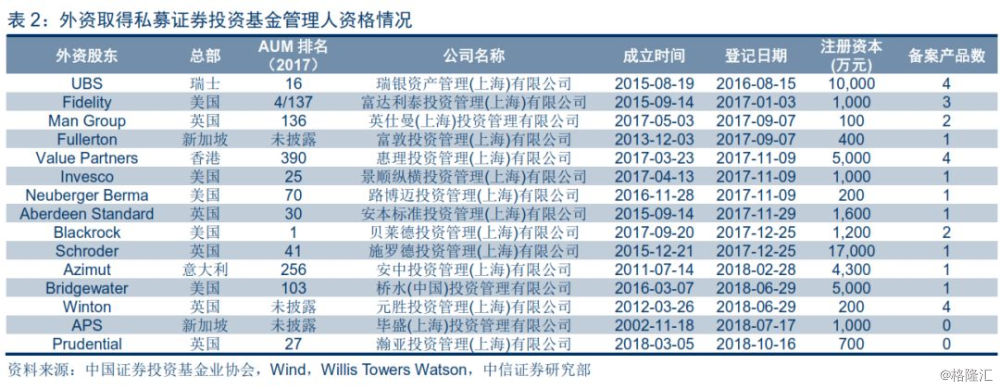

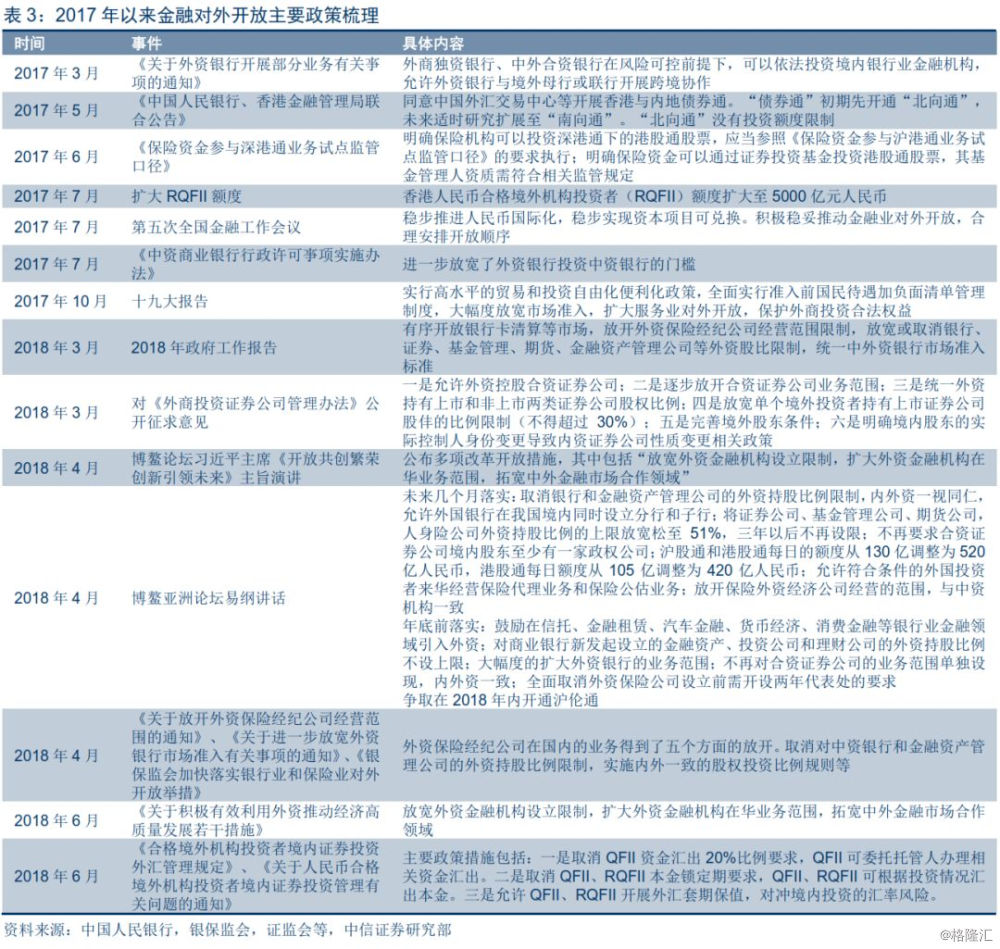

通过对2017年以来对外开放相关事件的梳理,我们观察到相关文件在2017年3月至2018年6月陆续出台,具体执行是从去年开始陆续落地,5月后进程明显加速。瑞士银行、野村证券、摩根大通、瑞信拟将其在现有合资公司或新设合资公司的持股比例提升至51%;富达基金、桥水基金、贝莱德、毕盛投资等纷纷在华设立资管公司和发行产品;野村资产、加拿大退休金计划投资局(CPPIB)、挪威主权财富基金也表达了增加在中国投资的意愿。

外资有望成为重要的市场化力量

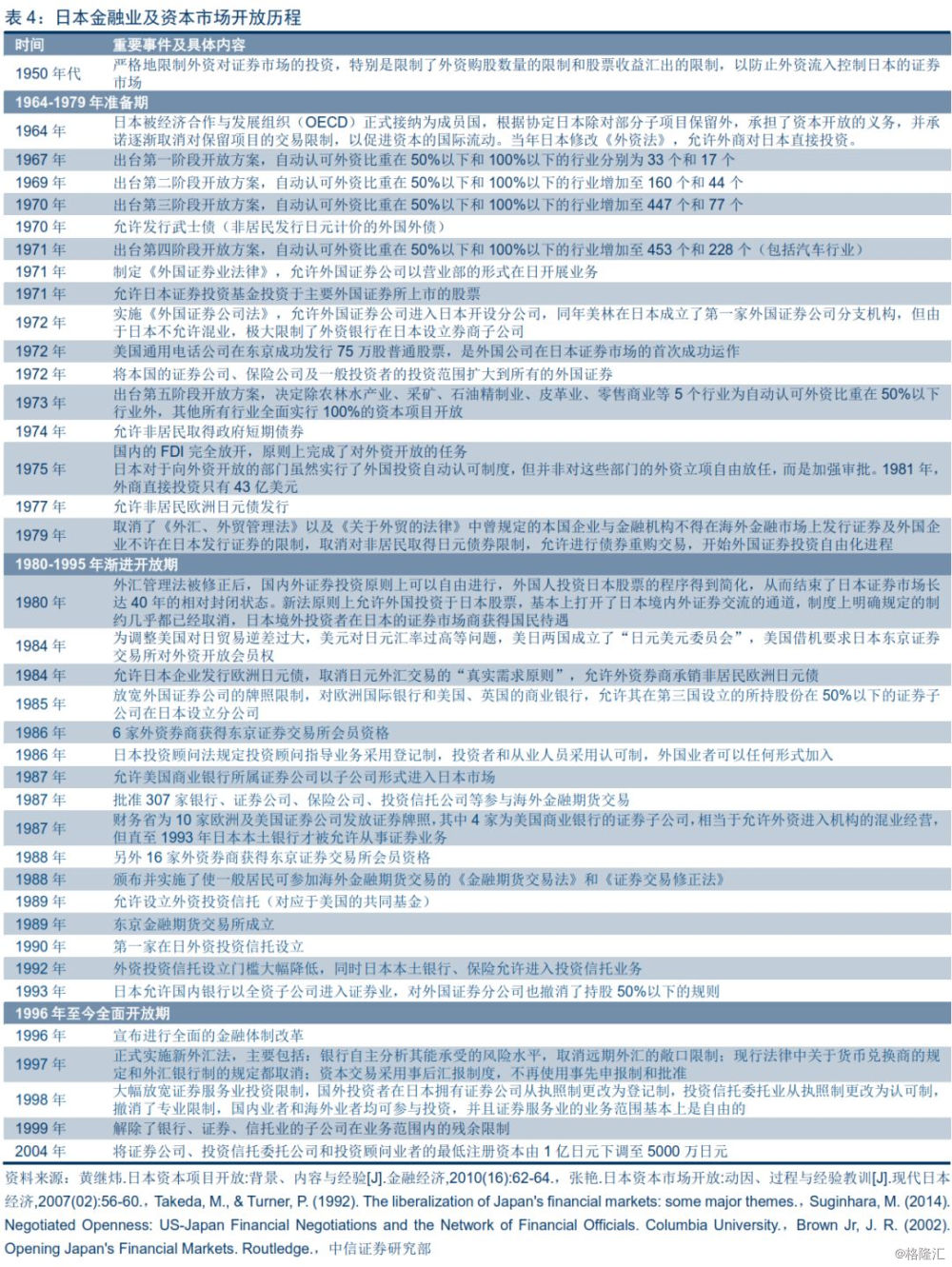

日本资本市场开放历程值得深思。回顾日本资本市场的开放历程,在日本经济崛起过程中,以美国为代表的外资要求日本开放证券市场和证券行业的压力从未间断。1960-1970年主要针对开放证券市场,1980年后重点转移至要求开放证券行业。日本在“泡沫经济”崩溃前后态度变化较大,此前相对消极,逐步对外妥协。1990年代“泡沫崩溃”后,出于调整自身金融结构的需要,日本证券市场和证券行业全面开放。

全面开放后,日本资本市场由外资主导。国际化对日本资本市场格局影响主要体现在:

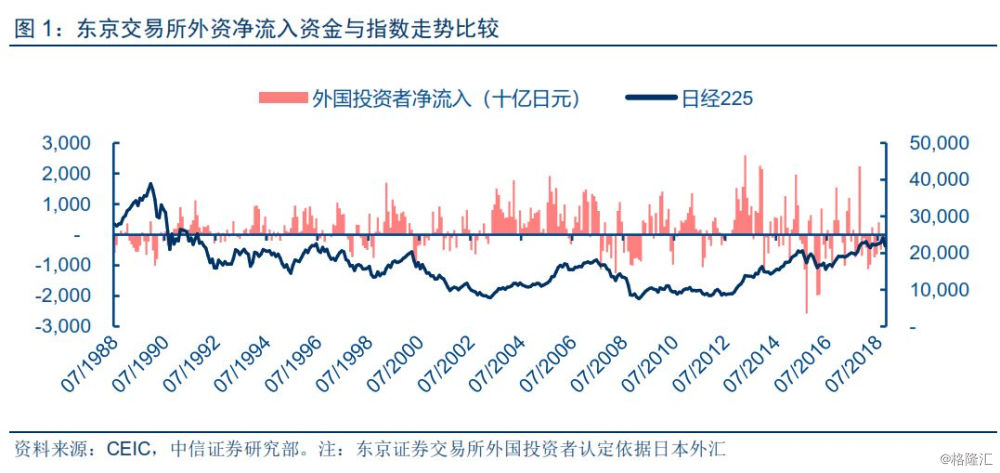

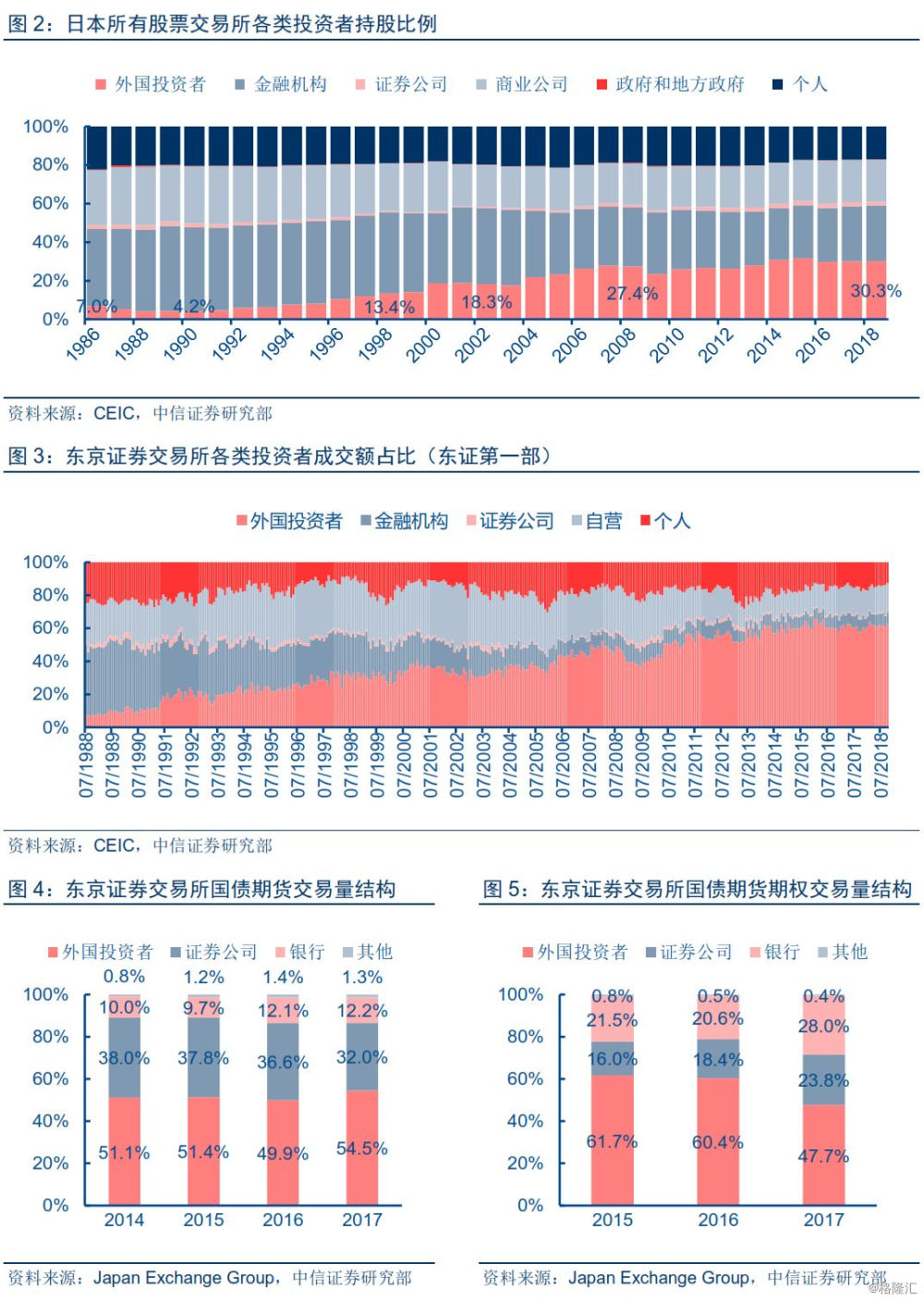

市场暴跌为外资进入提供时机:尽管非居民投资日本股市的政策在70-80年代不断放松,到1980年基本没有门槛,但外资持股比例一直低于10%,到1990年外资持股比例仅4.2%。这主要由于日本根深蒂固的“主银行”制度造成的交叉持股和流通股少,使得日本股市持股集中在企业和金融机构。泡沫经济的破灭为外资进入提供了契机,1990年后日本股市开始暴跌,交叉持股拖累了企业、银行的盈利并形成负螺旋反馈,交叉持股比例开始下滑。在此期间外资资金大幅流入,到2000年时持股占比已经达到18.6%。2002年日本政府进一步对银行主动持有企业股权做出限制,外资占比进一步提升至2018年的30.3%。

市场价格形成主要由外资主导:外资资金的主导性不仅体现在持股比例上,也体现在交易风格上。根据Japan Exchange Group披露数据,1988年12月外资成交额占比仅为东证一部的7.3%,经纪业务份额的9.6%;到1990年12月分别上升至10.5%和14.6%;2018年10月进一步上升至62.6%和75.6%。

市场风格和价值判断标准由外资主导:在市场流动性增大的同时,日本股市的波动性也因为外资进入而大大加大。外资中很大一部分是对冲基金,进出市场快、交易频繁,2017年外资在日本国债期货和期权交易张数占比分别为54.5%和47.7%。与此同时,外资资金的进入为日本市场带来了一系列新的价值观念和评价指标,比如以独立董事制度存在与否评价公司治理的有效性等,往往区别于日本的传统理念和惯例,甚至与日本的社会现状适用度较低,但久而久之形成了一种趋势,最终被“国际化”。

从日本经验来看,对外开放有助于专业化经营和市场化运作。由于外资券商带着资产管理客户一起进入日本市场,为了满足这些专业机构的交易需要,交易工具日益丰富,交易制度日益完备,加上彼时日本市场已基本完成从散户到机构化的过程,在多重因素共同作用下,日本资本市场的投资主体、投资理念逐步与国际接轨,实现了国际化。对外开放有助于履行竞争中性原则,对外资开放的,也必然对内资开放;对国企开放的,也必然对民营开放。在交易工具和交易品种日益完备、市场竞争日益充分的情况下,有助于市场健康发展。

MSCI和富时指数是市场的边际变量

价格是由边际决定的。2018年9月富时罗素宣布将A股纳入其全球指数体系,方案将于2019年6月正式生效。11月6日,MSCI在接受媒体采访时表示正在研究把A股权重由5%提升至20%,这一比例提升预计将增加800亿美元进入A股市场。A股市场一直以来缺乏长线资金,保险资金作为为数不多的长钱之一,又由于考核期限短,而无法成为市场核心力量。资产规模庞大的外资,作为边际变量,有望在资产定价方面具有举足轻重的作用。

风险因素

利率持续低迷;恶性通货膨胀;资产质量恶化。

投资建议:紧抱蓝筹,静观其变

对外开放加速,外资有望成为重要的市场化力量,蓝筹是外资首选。年初以来资本市场非常有效。未来是否持续有效,取决于市场化程度的演变路径。尽管存在不确定性,但毋庸置疑,对外开放有助于向市场化方向发展。从日本资本市场开放的历史经验看,具有长期价值的龙头公司是外资青睐的对象,是价值投资的首选。建议继续关注和推荐行业龙头公司。短期关注:华泰证券、中银航空租赁、远东宏信。长期关注:中国平安、中国太平、诺亚财富、中国光大控股。